卓越集团管控系列之供应链管控文献

华能集团管控案例研究

华能集团管控案例研究

华能集团管控案例研究

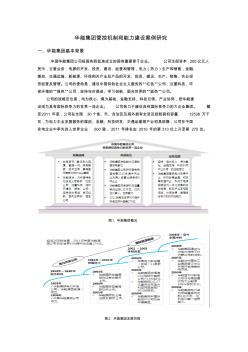

华能集团管控机制和能力建设案例研究 一、华能集团基本背景 中国华能集团公司经国务院批准成立的国有重要骨干企业。 公司注册资本 200亿元人 民币,主营业务:电源的开发、投资、建设、经营和管理,电力(热力)生产和销售,金融、 煤炭、交通运输、新能源、环保相关产业及产品的开发、投资、建设、生产、销售、实业投 资经营及管理。公司的使命是,建设中国特色社会主义服务的“红色”公司,注重科技、环 保环境的“绿色”公司,坚持与时俱进、学习创新、面向世界的“蓝色”公司。 公司的战略定位是,电为核心、煤为基础、金融支持、科技引领、产业协同,把华能建 设成为具有国际竞争力的世界一流企业。 公司致力于建设具有国际竞争力的大企业集团。 截 至2011 年底,公司在全国 30个省、市、自治区及海外拥有全资及控股装机容量 12538 万千 瓦,为电力主业发展服务的煤炭、金融、科技研发、交通运输等产业初具规模,公司在中

基于供应链视角下的会计成本管控机制分析

基于供应链视角下的会计成本管控机制分析

基于供应链视角下的会计成本管控机制分析

事业单位作为向社会提供专业技术服务的组织,其所采购的产品也具有相对的专属性和稳定性。根据商业习惯(签订购买合同),事业单位将在一定时期内专门采购特定供应商的产品,因此如何实现双方的共赢态势则是需要关注的问题。对于问题的解决思路之一,便是基于供应链视角下建立会计成本的管控制机。