内容提要

上周PTA受益于直接原料PX抬升,1805合约再度冲高140元/吨,持仓放量至140万手。5-9价差仍窄幅波动。现货表现偏弱势,基差连续收缩。供需没有超预期变化,桐昆嘉兴二期另一套装置已出合格品,预计不日将满负荷运行,聚酯-纺织环节仍成季节性走弱,负荷均加速下降。1月PTA库存积累预期不变,约在10万吨左右,2月或有较强累库压力。

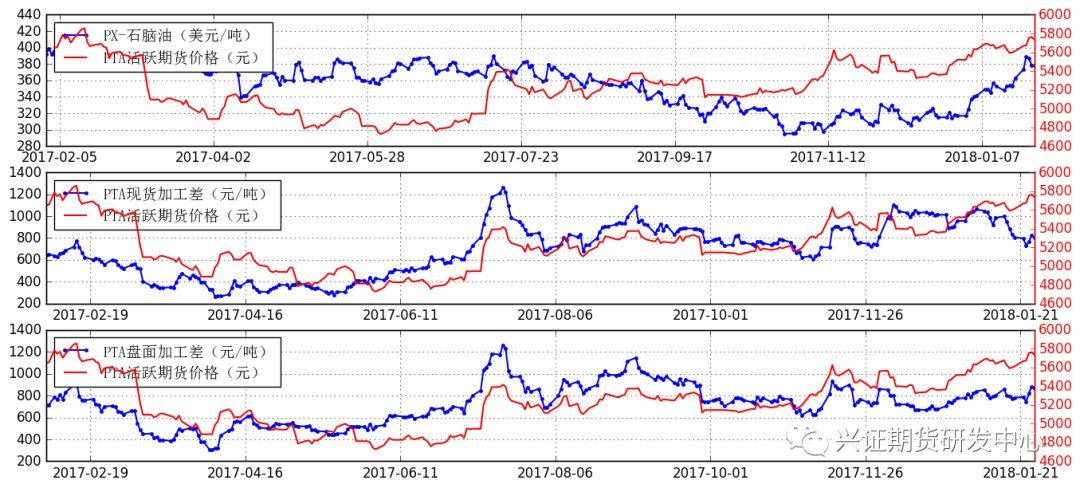

加工差方面,PX加工差连续上移至380美元/吨附近,PTA现货在800元/吨附近,盘面在820元/吨附近,聚酯加工差被压缩得较为厉害。交割库实物仓单几无,厂库仓单维持在2万手附近,净卖套保持仓有所回升,在20万手附近。

操作建议上,需求季节性走弱下,PTA价格上涨力度较为有限,但原油高企下,PTA短期仍以多头思路为主,多单可继续持有或逢低入多,在指标乖离或市场情绪转换时止盈离场。趋势性上涨需跟踪节后聚酯库存消化速度。现货偏弱基差收缩,5-9价差可暂观望。提防市场情绪及原油异动。仅供参考。

1. PTA现货及负荷

上周PTA期货再度冲高,原油高位下,PX价格上涨推动PTA期价上扬,现货表现则稍显弱势,聚酯负荷下降较快,接货动力不足,基差快速缩窄,从前期升水转为贴水,上周现货和05合约的基差报盘从平水至周五的报盘贴水30至50元/吨上下。

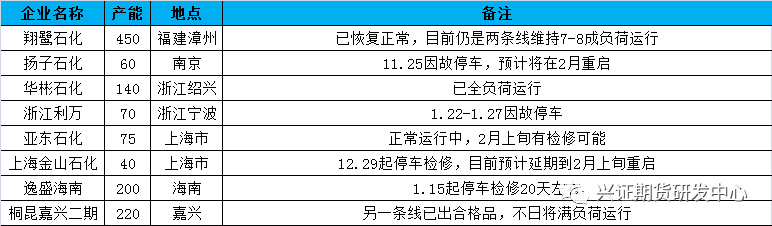

装置方面,利万年产70万吨装置初步预计在1月27日开车重启,该装置于1月22日因故停车。桐昆嘉兴二期年产220万吨装置的另一条线已出合格品,预计不日将满负荷运行。

表1:未来检修变动一览

数据来源:CCF,兴证期货研发部

图2:基差快速收缩

数据来源:郑商所,兴证期货研发部

图3:PX加工差走稳,PTA现货及盘面加工差走稳

数据来源:郑商所,兴证期货研发部

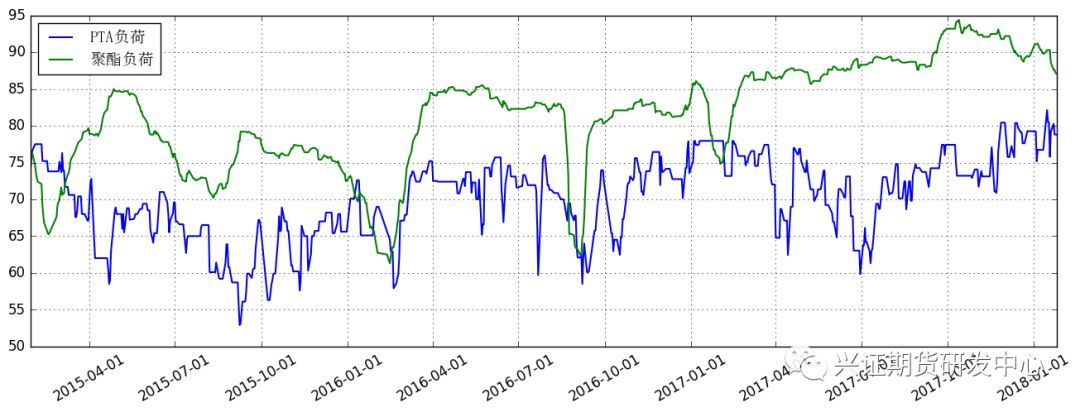

图4:PTA负荷稳定,聚酯负荷快速下滑

数据来源:CCF,兴证期货研发部

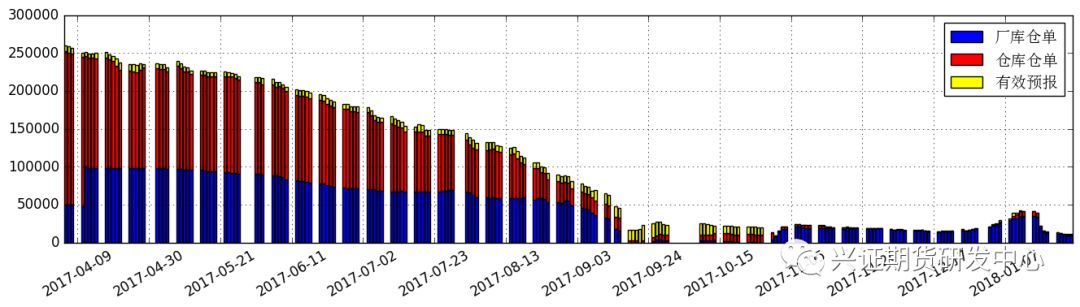

图5:实物仓单几无,厂库仓单不足1万手

数据来源:Wind,兴证期货研发部

图6:净卖套保持仓量增加

数据来源:Wind,兴证期货研发部

2.聚酯现货及负荷

2.1 切片

上周聚酯切片价格窄幅震荡,随着原油连续大涨,聚酯成本端再度走强,聚酯切片逐步止跌企稳,但因临近年底,下游切片纺逐步减产或停车,市场买盘一般。切片成交重心下移,上半周价格小幅下跌,但下半周基本持稳,半光、有光切片价格从周初8300元/吨逐步下跌至8250元/吨附近。从周均价来看,CCF半光、有光切片均价指数8260元/吨,均价较比上周均下跌71元/吨。

2.2 长丝

内销方面,江浙市场涤丝价格继续偏弱,局部促销明显。在终端停车加快刚需进一步走弱趋势下,当前涤丝库存提升,春节前后库存有高企预期,局部工厂开始优惠促销,局部价格仍僵持在成本线附近。华南涤丝价格平稳,优惠为主。

外销方面,出口报价整体持稳,人民币上涨及远洋船用运费上涨推升出口报价,但内销走弱下,国外贸易商仍以观望为主,等待节前工厂促销,订单偏少。

2.3 瓶片

内销方面,聚酯瓶片工厂报价整体持稳,终端工厂刚需补货,交投气氛略有回落,多为春节后以及3月上半月发货为主。华东主流瓶片工厂商谈区间持稳至8600-8700元/吨出厂。华南工厂商谈区间至8650-8750元/吨短送附近,个别略高报8800元/吨短送。

出口方面,国内聚酯瓶片出口市场整体稳中有升,低位成交气氛尚可。华东工厂商谈区间涨至1130-1155美元/吨FOB上海港附近。华南价格跟涨至1125-1140美元/吨FOB中国主港附近。

2.4 短纤

上周直纺涤短小幅下跌后反弹,下游适度补仓。终端工厂仍考虑到春节生产淡季,补货意愿不强,仅在聚酯原料价格冲高时有适度补仓。直纺涤短自身基本面尚可,库存仍偏少,支撑涤短价格。

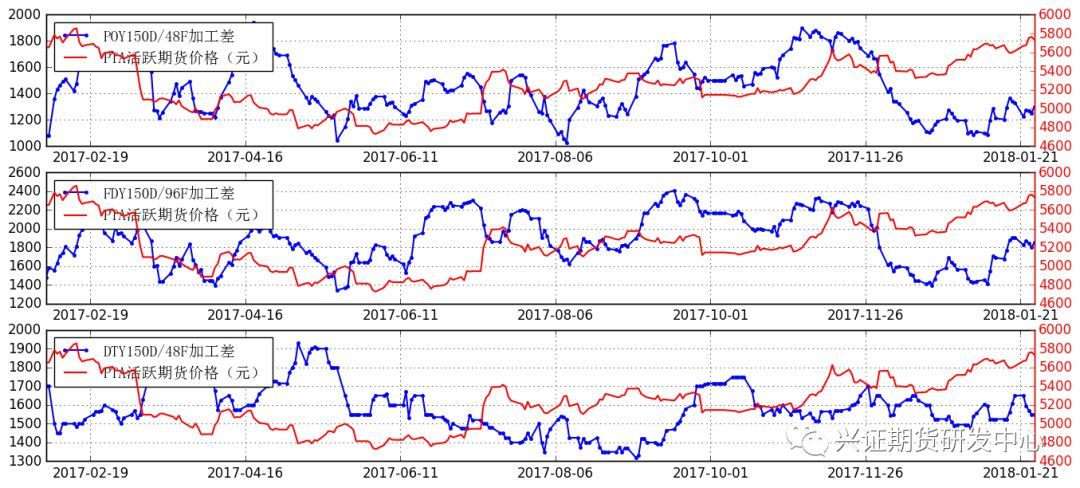

图7:POY、FDY、DTY加工差走稳

数据来源:Wind,兴证期货研发部

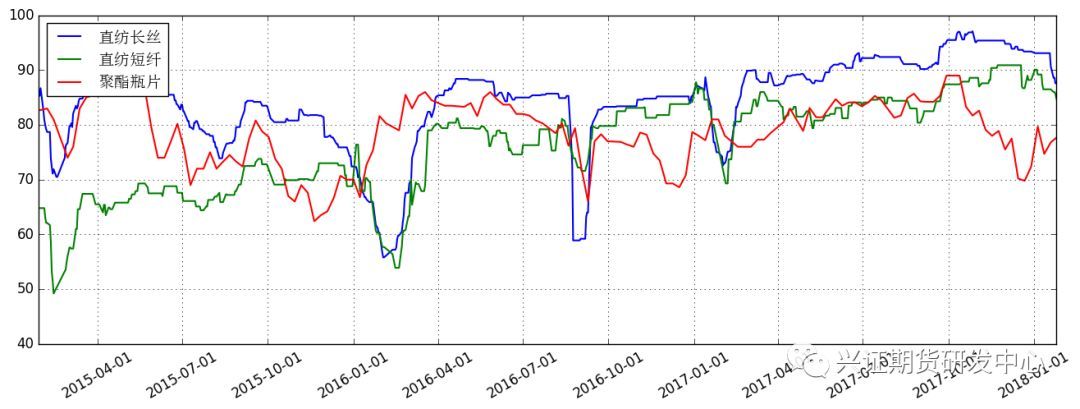

图8:长丝、短纤负荷加速下滑,瓶片负荷回升

数据来源:CCF,兴证期货研发部

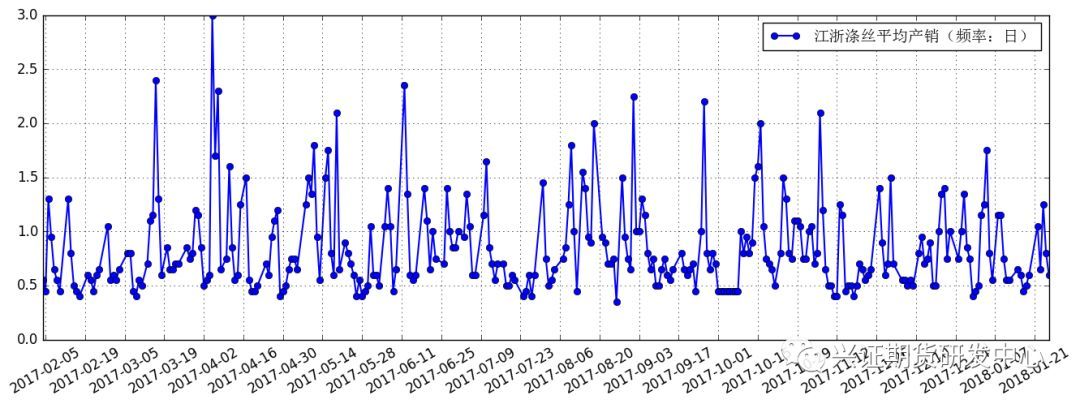

图9:产销偶有放量

数据来源:CCF,兴证期货研发部

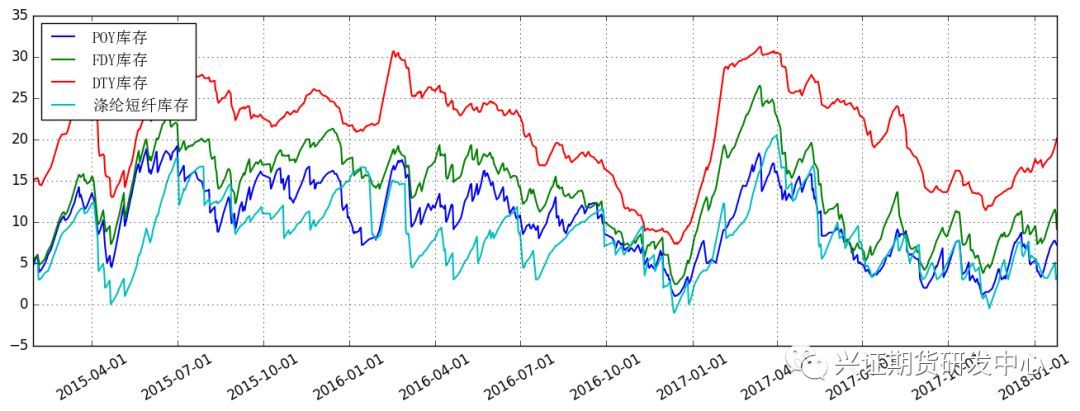

图10:POY、DTY库存同比偏高,FDY、短纤库存同比偏低

数据来源:CCF,兴证期货研发部

3. 终端负荷及备货

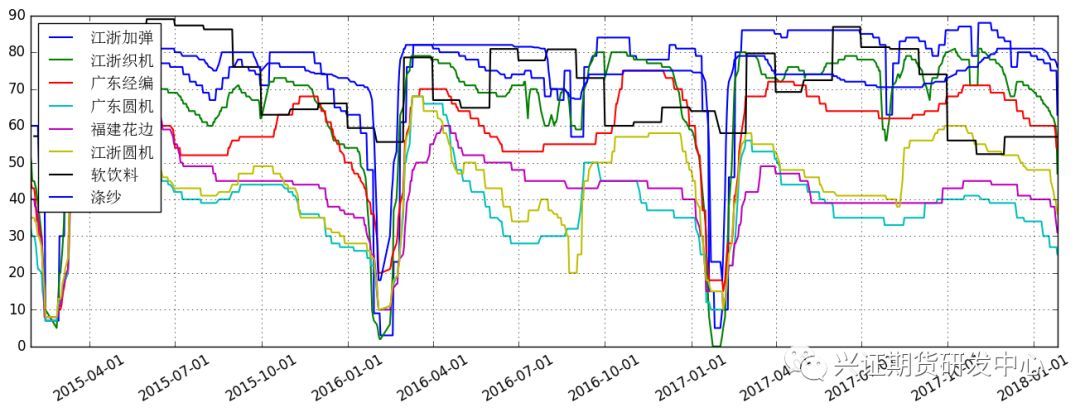

终端负荷加速下降。截至周五,综合江浙加弹开机负荷低至63%,织机负荷降低至47%,华南织机在29%。

原料备货上,上周涤丝价格重心下跌,终端年前生产的部分原料有增加持仓,关于节后的备货相对还是有所分歧,局部超低价促销价有工厂增加了部分节后原料的持仓,但正常的优惠价格还不足以吸引大家节后原料备货。工厂和下游之间相对比较僵持。截至上周五,节前终端原料备货基本在5-7天附近,个别工厂出现节后备货。

各地坯布销售上,上周丝价继续下行,坯布基本以准备库存或交订单货为主,成交订单已经寥寥。

图11:终端负荷加速下降

数据来源:Wind,兴证期货研发部

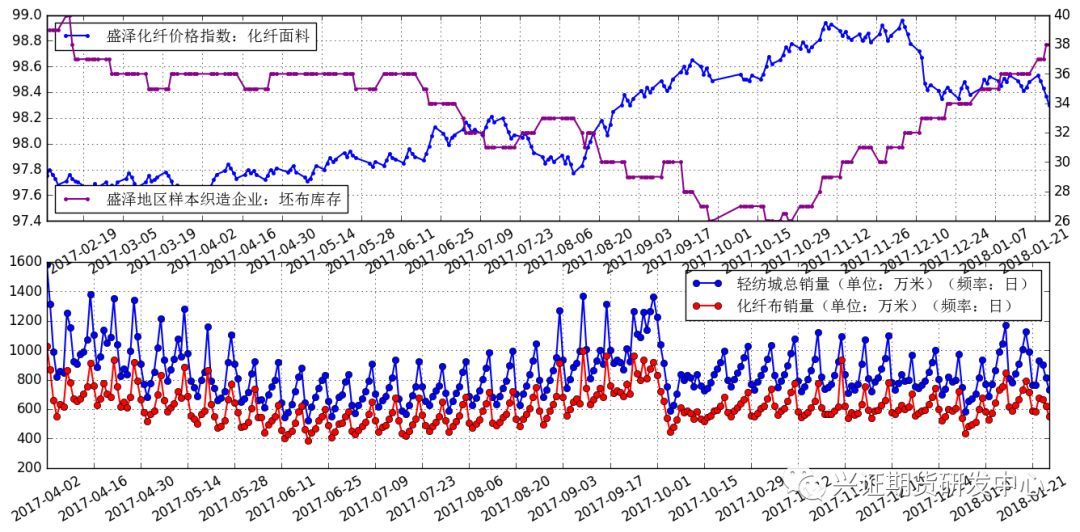

图12:化纤面料价格走弱,坯布库存继续走高

数据来源:CCF,兴证期货研发部

4. 原油

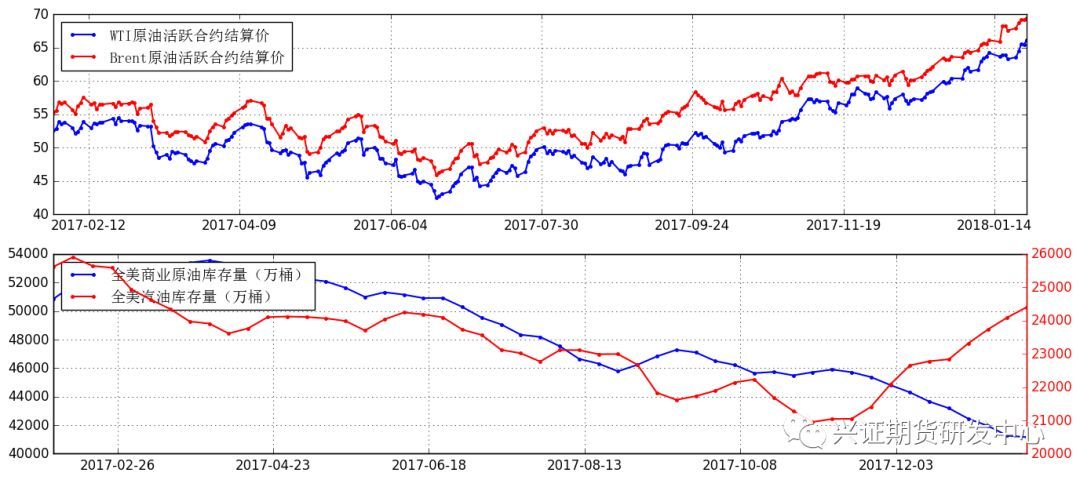

上周油价回落,截止周五,WTI1803较上周涨2.93美元/桶,布油1804收涨1.70美元/桶。IMF上调全球经济增长预期,提振原油需求,而美元指数连创新低也助力油价上涨,此外EIA原油库存继续下降也提升油价。但成品油库存的积累,以及美国产量增加至987.8万桶/天,美钻井数增加12座至759座仍利空油价。

IMF周一发布最新一期《世界经济展望》,预计2017年全球经济增长3.7%,相较去年10月份的预测高出0.1%,比2016年提高了0.5%。同时,IMF将2018年和2019年全球经济增长预测均上调了0.2个百分点至3.9%,较10月预估上调了0.2%。美元指数延续跌势,最低曾触及88.42。

图12:EIA库存继续下降,成品油库存继续上升

数据来源:Wind,兴证期货研发部

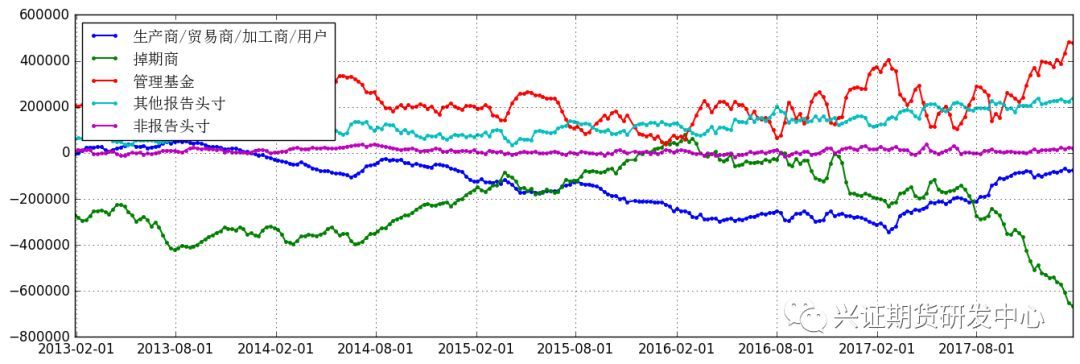

图12:CFTC持仓量

数据来源:Wind,兴证期货研发部

5.操作建议

上周PTA受益于直接原料PX抬升,1805合约再度冲高140元/吨,持仓放量至140万手。5-9价差仍窄幅波动。现货表现偏弱势,基差连续收缩。供需没有超预期变化,桐昆嘉兴二期另一套装置已出合格品,预计不日将满负荷运行,聚酯-纺织环节仍成季节性走弱,负荷均加速下降。1月PTA库存积累预期不变,约在10万吨左右,2月或有较强累库压力。

加工差方面,PX加工差连续上移至380美元/吨附近,PTA现货在800元/吨附近,盘面在820元/吨附近,聚酯加工差被压缩得较为厉害。交割库实物仓单几无,厂库仓单维持在2万手附近,净卖套保持仓有所回升,在20万手附近。

操作建议上,需求季节性走弱下,PTA价格上涨力度较为有限,但原油高企下,PTA短期仍以多头思路为主,多单可继续持有或逢低入多,在指标乖离或市场情绪转换时止盈离场。趋势性上涨需跟踪节后聚酯库存消化速度。现货偏弱基差收缩,5-9价差可暂观望。提防市场情绪及原油异动。仅供参考。

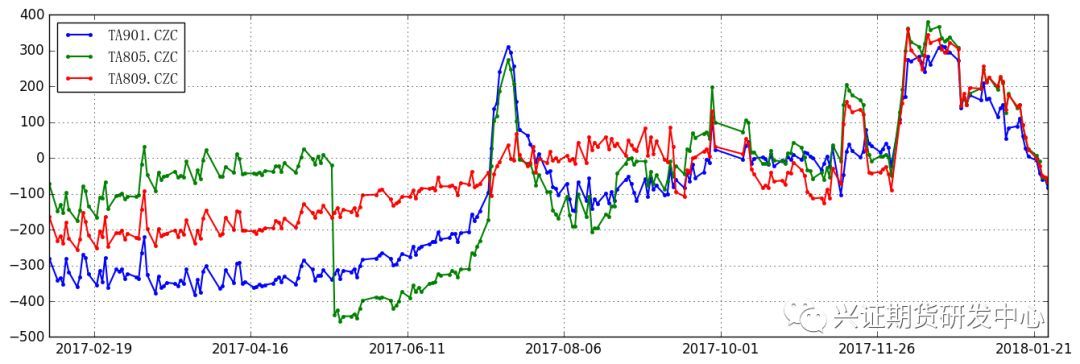

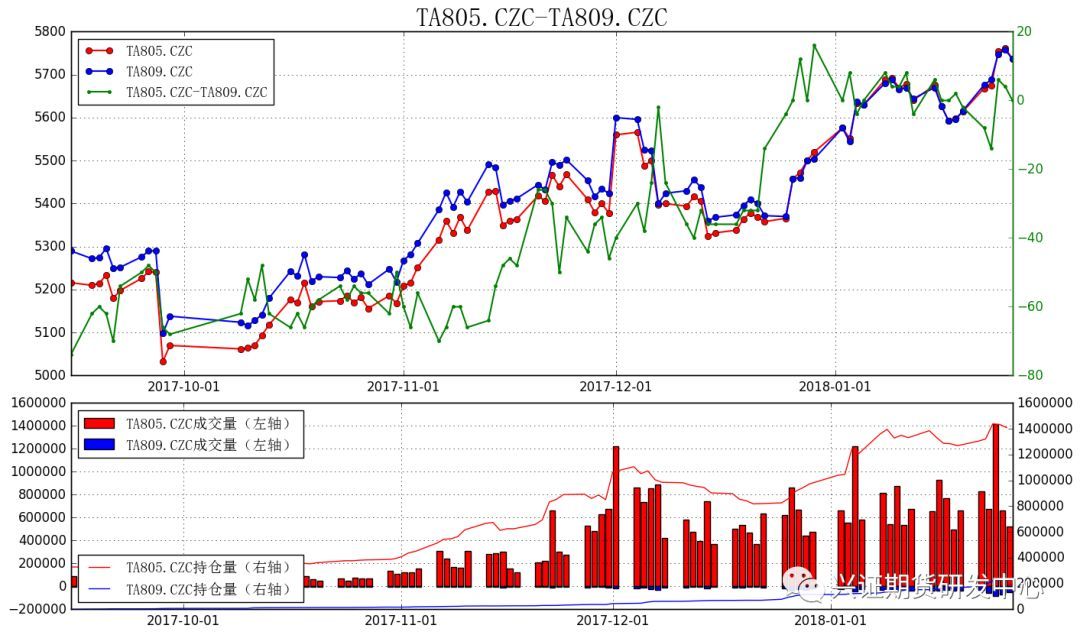

图13:5-9价差窄幅波动

数据来源:Wind,兴证期货研发部

图14:TA1805净持仓

数据来源:Wind,兴证期货研发部

图15:TA1809净持仓

数据来源:Wind,兴证期货研发部

兴证期货.研发中心

能化研究团队

林惠

从业资格编号:F0306148

投资咨询编号:Z0012671

刘佳利

从业资格编号:F0302346

投资咨询编号:Z0011397

施海

从业资格编号:F0273014

投资咨询编号:Z0011937

刘倡

从业资格编号:F3024149

联系人:

刘倡

电话:021-20370975

邮箱:liuchang@xzfutures.com

免责声明

本报告版权仅为兴证期货有限公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处兴证期货研究发展部,且不得对本报告进行有悖原意的引用、删节和修改。

本报告仅限内部交流使用,请勿在公开媒体转载。