据安泰科统计,如果政策严格执行,2019 年开始,我国铜进口量将削减 70 万吨以上。兴业邱学祖预计,2018 年底之后禁止进口的废七类铜约占全国铜消费量的 7%,在美联储加息周期和库存周期的视角下,铜价继续上行仍然是大概率事件。

本文来源兴业证券钢铁有色行业分析师邱学祖、严鹏

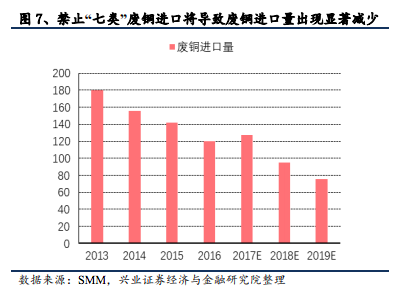

废铜进口禁令文件正式发布,2018 年底之后将正式执行废铜进口禁令,废五金类、冶炼渣等 16 类废物从“限制”调为“禁止”进口。

回顾禁止进口废杂铜的传闻已久,2018 年以来废铜获批量已开始呈大幅下降趋势。前十批批准额同比下滑 84%至 46.36 万吨。可以明确,随着我国环保监管的逐渐趋严,对于废杂铜的进口限制力度也在不断加大。

一、我国废铜使用规模有多大?

2017 年,我国进口废铜实物量 355.8 万吨,折算含铜量后为 149.4 万吨。

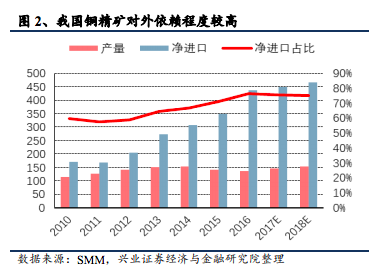

我国铜矿资源贫乏,目前大部分依赖进口。据 SMM 讯,2016 年我国铜精矿产量为 136.4 万吨,进口量 465.8 万吨,进口量占比达到 76%,而其中废铜是进口铜中重要的一部分。

2008 年,我国进口废铜实物量达到 558 万吨的峰值,此后由于全球金融危机爆发和铜价持续下跌,废杂铜进口量逐年下降到 2016 年的 334.8 万吨,2017 年同比小幅回暖 6.3%至 355.8 万吨;其中,工业发达的国家和地区是进口集中的来源地。

2016 年,中国进口废杂铜(实物量)来源地排在前五的国家和地区分别为中国香港(66.4 万吨)、美国(53.1 万吨)、澳大利亚 (52.3 万吨)、日本(20.7 万吨)、荷兰(20.5 万吨),上述五个国家和地区合计进口量 212.9 万吨,占总 进口量的 63.6%。

2018 年开始,进口废铜实物量已呈现下降趋势。但值得注意的是,2018 年前两个月,进口废铜实物量已开始同比大幅下降 39.9%至 32.97 万吨。并且,废铜实物量中含铜品位从 2016 年的 12.2%逐步上升至近年来的 40%左右;据安泰科统计,2017 年我国进口废铜(实物量)355.8 万吨,折算含铜量后为 149.4 万吨,含铜品位约 41.99%,整体较 2016 年同比有所提升。

二、“废铜禁令”影响体量有多大?

此次政策明文规定禁止废七类铜产品进口,影响规模约 70 万吨,达到总共废铜进口量的 47%。

据安泰科讯,进口废杂铜分为六类废杂铜和七类废杂铜:

1)六类废杂铜(海关编码 7404000090)为自动进口许可,主要包括高品位的 1#光亮线、2#铜、紫杂铜、黄杂铜等,其中高品位的紫铜和分类明确、杂质较 少的黄杂铜可以被直接加工利用;部分品位较低的紫杂铜和品位杂乱的黄杂铜则需要重新进行冶炼。

2)七类废杂铜(海关编码 7404000010)属于限制进口许可废料,要进口此类废料需要获得相关批文,主要包括品位较低的废旧线缆、废电机、废变压器和废五金等,必须经过拆解和分拣等再度加工处理才能被冶炼厂或铜加工厂使用。

因此,此次生态环境部、商务部、发改委及海关总署四部文联合的关于调整《进口废物管理目录》的文件涉及的主要为七类废杂铜,而“七类”废铜占进口废铜金属量近一半以上。

据安泰科统计,在 2008 年以前,我国进口废杂铜中,七类废料占据了绝大多数,高的时候能达到 85%以 上,近年来随着海关监管日趋严格,七类废料的比例降至 60-70%;以 2017 年数据测算,当年进口废杂铜折算为金属量 149.4 万吨,其中六类废料和七类废料的含铜量分别为 79.4 万吨和 70 万吨,七类废铜占 比从 2016 年的 21%提升到约 47%;如果政策严格执行,2019 年开始,我国铜进口量将削减 70 万吨以上。

三、“废铜禁令”对全国影响有多大?

我们预计,2018 年底之后禁止进口的废七类铜约占全国铜消费量的 7%,在美联储加息周期和库存周期的视角下,铜价继续上行仍然是大概率事件。

我们测算,2017 年,我国精炼铜表观消费量为 1193 万吨, 其中来自于矿产铜 658.8 万吨,净进口铜精矿 290.6 万吨,国内废铜再生 85.2 万吨,其余的 149.4 万吨均来自于进口废铜,其中废七类铜约占全国铜消费量的 7%。我们预计,反映到供需平衡表中,对国内企业而言,大型废铜再利用企业或将通过可以通过增加海外预拆解,甚至海外先熔成粗铜再进口,而 7%的废七类供给减少量或将导致中小型的废铜再利用企业因原料不足而被迫减产。

整体而言,铜的供应端或将长期维持新增产能有限、废铜供应量逐步减少的发展趋势;同时,我们一直认为,一方面,我们已处在美联储的加息周期之中,美元依旧难现强势行情,铜价上行周期持续时间或与加息周期一致;另一方面, 我们正处在铜矿企业被动去库,终端需求企业主动补库阶段,未来铜矿企业进入主动补库存或激发铜的隐形需求增长;在美联储加息周期和库存周期的视角下,铜价继续上行仍然是大概率事件。