文 | 徐策

来源 | 卓创资讯

编辑 | 卓创化工,转载请注明出处

【导语】9月中上旬国内乙二醇丁醚市场受供应紧缺及需求回暖多重利好提振,市场成交重心大幅上探,其实单成交价格更是创造年内新高。9月末端高价乙二醇丁醚使下游产生抵触心理,加之新船到港较为集中,业者对后市走势多持观望态度。节后,乙二醇丁醚走势并不明朗,市场又将如何运行?

由上图可知9月国内乙二醇丁醚市场整体大幅上探,截止目前华东地区主流一手商进口货散水现金报价参考12300-12500元/吨,实单参考12200元/吨左右。华南地区进口散水现大货现金自提报盘参考12800元/吨,实单参考12700-12800元/吨。其中华东市场月均价环比上涨15.04%,华南市场月均价环比上涨22.42%。

9月乙二醇丁醚大幅上探后高位盘整

9月中上旬,环保督查暂时告一段落,下游工厂开工有所恢复,询盘积极性有所提升,加之进口货源在美国哈维飓风影响下,来港稀少,场内大部分进口贸易商库存紧缺,华南大部分主流贸易商积极拉涨,市场报盘大幅上探,实单逐渐跟进。受华南市场报涨提振,德纳工厂于9月中上旬接连上调,华东大部分主流贸易商报盘随行就市,9月中上旬国内乙二醇丁醚创造年内新高,至此下游补货意向有所减弱,市场成交氛围僵持整理。下旬,德纳工厂乙二醇丁醚装置正常开车,但主要满足其下游合同用户为主,市场放量有限,港口方面到港船货稀少,且尚未报关出货,供应端紧缺局面支撑业者报盘心态,但下游在前期补货之后,对高价货源较为抵触,此时买卖双方僵持观望,部分贸易商获利套现,市场成交重心有所松动。月末临近国庆假期,港口方面有新船到港,但部分船货仍需等待报关,整体库存仍显一般。加之德纳工厂报盘上行,大部分贸易商报盘以稳为主,在下游平淡需求下,市场成交重心窄幅整理为主。

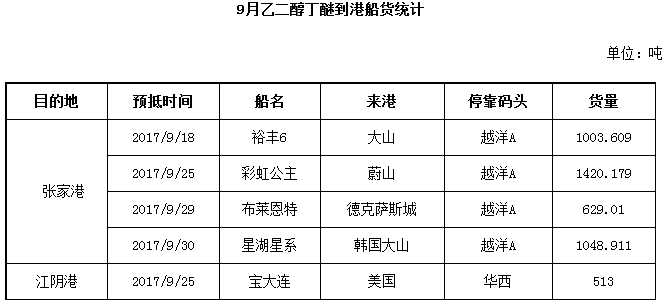

10月市场展望

首先供应面,9月末端新船到港较为集中,据卓创统计(如上表)到港船货为4613吨左右,节后仍有部分船货等待报关出货。国产方面,德纳工厂开工正常,但节前主要执行其下游订单,还有满足其自身乙二醇丁醚醋酸酯自用,市场放量不多。节后来看,供应端紧俏局面有一定缓解,但整体仍显一般。

原料及需求面,节后原料环氧乙烷短线维稳,正丁醇弱势整理,整体来看,成本端对乙二醇丁醚市场支撑力度尚可。下游需求面仍未有明显改善,乙二醇丁醚仍属高价,下游观望态度不减,采购维持刚需,整体来看,原料端支撑稳定,需求面表现一般。

综合来看,随着供应端紧张局面逐渐缓解,原料方面并未提供有利支撑,需求面对高价货源也多持观望态度,卓创预计短线乙二醇丁醚市场维稳整理为主,后续不乏出现松动迹象。