来源:局外人;版权归局外人所有,更多详细资讯欢迎登陆局外人官网或APP查看。

调研前言:出国旅游的朋友都有这样一个感受,那就是虽然我们国家的整体实力在稳步增强,但是出了国门,仍然不太被认可——即便是在东南亚诸等小国。这里面就隐含着一个话语权和影响力的问题。同样的,在世界的铜行业里面,虽然中国的产量和消量多年稳居世界第一,但也面临着同样的没有定价权和话语权的被动局面。规则是用来修改的,现状是用来打破的。中国的铜行业,也迫切需要一个能够表达中国意志,发出中国声音,具有行业定价权的企业横空出世。这个期待,就责无旁贷地落到了当前的中国铜业几个巨头的肩上。云南铜业,就是其中的一个可以期待的对象。

调研参与人员:调研员:大地 剥洋葱:道且长 责任编辑:道且长 美术编辑:寂静岭

调研参与时间地点:2018年3月22日云南省昆明市人民东路111号公司办公楼11楼会议室

公司的门脸

铜文化浓厚

依据小编对云南上市公司调研的有限经验,小编对云南省国资委有着比较良好的印象。这种印象不仅仅来源于部分省属上市企业高管们所表现出来的勤勉尽责的职业操守,还表现在资本运作的胆识与专业上——不论是白药控股引进江苏鱼跃,还是云南工投入主沃森生物。

今天小编拜访的云南铜业,其控股股东是云铜集团,虽然央企中铜股份占有60%的股份,但仍有40%的股份为云南省国资委所有。使得小编在一开始接触时,就延续了云南国资系统带来的良好印象。股东大会召开前几天,云铜股份证券部的工作人员就打电话给小编,说通常情况下,个人股东参会,大都是醉翁之意不在会,而在了解公司的运营情况。所以公司董秘愿意抽出半个小时时间跟小编进行单独沟通。小编对这个善解人意的安排非常惊喜,并愉快地接受了建议。

公司位于昆明的市人民东路。当然,看到“人民路”这三个字就知道了,这是属于一个城市的老的中心区域。

老城区的黄金地段

昆明的摩登大楼之类的,大都在新城区,所以看上去这片区域有点上世纪九十年代的风格。到了公司,门脸是这样的:

公司的门脸

可以很清楚地看到,镶嵌在建筑上的铭牌是“云铜集团”——公司的控股股东。仔细看大门入口处,还挂了一个“中国铜业有限公司”的牌子——云铜集团的母公司。而中国铜业则是中国铝业的全资子公司。关于它们的故事,小编在后面会详细说一下。

一楼大厅,写的是云铜集团的口号

进了一楼大厅,虽然整个楼层都是属于中国铜业,但是小编并没有遇到保安的任何盘问,进出、逗留都比较自由。据说,商朝铸造青铜器所用的铜,很大一部分都是来源于云铜所在的矿山。所以在一楼大厅,我们看到了公司的这个口号。

大厅很小,除了这个代表公司文化的装置,就基本上没有什么空间。墙壁的两侧,有传统的报刊栏,里面是公司控股股东搞的行业报纸。

日期稍显滞后

虽然在这里我们是看不到公司的矿山和车间,但公司大厅所展现出来的“铜文化”还是比较浓厚的。

公司的招牌正对着六楼电梯

作为行政办公区,股份公司、母公司云铜集团,以及控股股东中国铜业,都在同一栋大楼。小编要拜访的股份公司,占据了整个六楼,大大小小办公室十多间,看得出整体上比较紧凑,每个办公室都是满满当当的。

公司办公室整体全景

与外界沟通的证券部,只有一个小办公室

小编到了之后,和公司董秘进行了充分了沟通与请教。董秘彭捍东先生爽快、直接,说话不拐弯抹角。同时对公司充满了乐观与自信。谈话内容,干货满满,不仅仅是对云南铜业公司本身,对整个铜行业,都有自己的全局的思考。有兴趣的朋友可以移步对话录,查看所有交流内容。

会议流程一气呵成

股份公司没有自己的会议室,开会的会议室属于中国铜业,位于11楼。小编到达时,会议室已经坐满了人,现场小编也看到了《证券时报》和《证券日报》的记者。看来公司受到的关注度还是比较高的。

会议场景,左一站立着为会议主持人,公司副总经理姚志华先生

本次会议应该由董事长主持,但是不仅董事长没有参会,总经理也没有参会。会议由公司的副总经理姚志华先生主持。不过除了两位老大没有参会之外,公司的董监高和独立董事基本到齐了。

本次股东大会的议题比较简单,只有一项:审议《云南铜业股份有限公司关于2017年度计提资产减值准备的议案》。这个议案本身属于公司日常经营的范围,对公司的业绩基本没有什么影响,小编也就不多赘述。

会议安排在下午2:40分。现场会议结束之后,股市交易时间也结束了。这个时候就可以直接和网上投票进行衔接,方便统计与程序的一气呵成,流程安排合理,看得出公司准备工作充分,这种临时股东大会虽然是一个基础性工作,但是做得好的公司也不是很多,因为准备工作不足导致耽误会议的情况也时有发生。

议案文本电子化

独立董事发表意见

乐观来源于哪里?

以小编有限的经验,大部分国企工作人员的脸上,洋溢着的大都是优越感和满足感。但是云南铜业的精神面貌却大为不同,这是为什么呢?可能要从公司的控股股东说起吧。

追溯历史,云南铜业最早起源于1956年国家第一个五年计划的156项重点建设项目之一云南冶炼厂,这是正儿八经根正苗红的党的企业。随着后面的央企下放和公司改制上市,公司的控股股东云铜集团的隶属关系,亦变为云南省国资委。但是,随着2010年,云南省国资委把其对云铜集团的控股权,转让给中国铝业。云铜股份,就再一次回到了央企的怀抱。2014年,中国铝业,又通过无偿划拨的方式,把其拥有的云铜股份58%的股权,转至其全资子公司中国铜业旗下。

所以,现在的股权关系,是这样的:

由此图我们可以看到,公司的最终控制人是国务院国资委。这一点,在国内的铜业公司里面,显得尤其特殊。我们通过表格,来看一下国内主要铜业公司的最终控制人:

看到了没有,在各铜业公司因为矿产分布的关系分属各地方国资委的万花丛中,只有云南铜业这一点绿。也就是说,虽然云南铜业的名字听上去像个“诸侯国”,但实质上是个“中央军”。

“中央军”在行动

这时候,很多人可能对此就不以为然,央企又怎么了?央企运营不好也很正常,央企亏损的话股价也是上不去。在资本市场上已经有太多这样的例证了。

确实如此,价值投资的回归,让我们更注重的是公司的质地和盈利能力。但是,对于矿产和冶金这一块,还是有其特殊的地方。其一,央企具有整合全国资源的能力。这个能力,不单纯是市场操作的问题,有时候还要看国家的整体统筹安排。其二,在中国企业“走出去”的过程当中,央企更能通过作为政府的代表,拿下一些政府间的合作项目。

具体来看,公司目前主要的行动有以下几点:

公司愿景

把云铜集团的铜资源装入上市公司

云铜集团在2007年非公开发行时,就作出过承诺,承诺内容是这个:

当然,公司并没有按时完成履约。所以,到了2014年6月30日,公司在2014年度临时股东大会上审议通过了新的承诺:

总体来说,云铜集团的思路很明确,就是把云南铜业作为集团铜资产的上市平台,虽然这个过程一直在延宕,但是方向是明确的,总是在稳步推进的过程中。

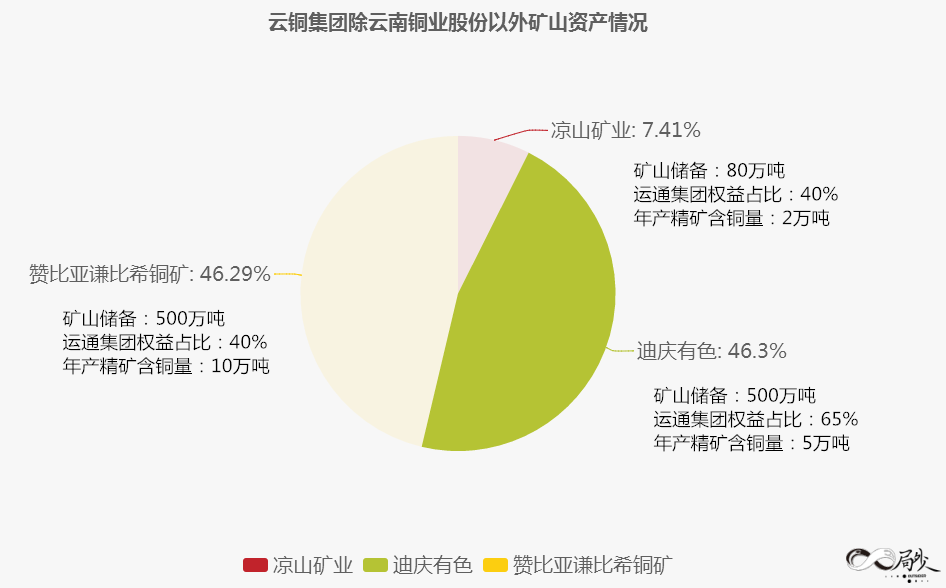

那么,云铜集团在股份外还有什么资产呢?我们来看一下云铜集团除云南铜业股份以外矿山资产情况:

按照云铜集团的承诺,其所拥有的矿山资产的权益,都会注入到云铜股份。

中国铜业总部落户昆明

小编不说,大家也懂得了吧?如果不是为了资源整合,央企会把总部放在一个三线省会城市吗?

中铝矿业国际(3668.HK)实现私有化

说完了云铜集团,还是要说一下中国铜业,中国铜业把公司总部落户到昆明之后,意欲很明显,作为中铝集团的铜业务集合平台,我们也十分必要了解一下中国铜业旗下的铜资产:

中国铜业下属企业一览表

通过上面的一个表格,可以看到小编加红的一行。对的,如果说国内现在掌控的矿山,有什么能在国际上排出来个名次的话,那只有中铝秘鲁矿业公司。相较于国内矿山储量小,品位低,开采难的情况。中铝在秘鲁的特罗莫克铜矿为千万吨级世界级大型铜矿。铜矿的品位高,开采难度小,成本低。单位利润率比较高。目前已经成为全球排名前20位的单一铜矿。

需要特别指出的是,以该铜矿为资产主体的香港上市公司中铝矿业国际,已于2017年3月15日完成所有私有化程序,在香港退市。这也意味着,如果时机成熟,把特罗莫克铜矿装入云南铜业,是没有任何程序上的障碍的。

想在铜行业有话语权,没有矿山储备,是很难做到掷地有声的。尤其是在中国目前这么一个铜资源极度匮乏,80%左右的铜精矿都需要进口的国情下,掌握了上游,就基本上掌握了一定的话语权。而做大、做强、做优、做精,首先需要的,就是做大矿山,这几乎是必走的一条道路。

未来电动汽车的刺激

据小编了解,越来越多的电动汽车上路行驶,将令这一领域的铜需求在未来十年内增长九倍。

此前受国际铜业协会(ICA)委托,咨询机构IDTechEx发布报告称,到2027年,电动或混合动力汽车及巴士数量将从今年的300万量增至2,700万辆。IDTechEx高级科技顾问FrancoGonzalez在报告中称,随着技术革新,汽油驱动汽车与电动汽车价差缩窄,以及更多充电桩的配置,未来十年电动汽车需求预计将大幅增长。电动汽车的电池及变压器需要使用大量铜金属。

据ICA计算,一辆电动汽车最多可以用到6千米铜线。不过目前全球范围来看,仅十个国家就占据了95%的电动汽车销售。这些国家包括中国、美国、日本、加拿大、挪威、英国、法国、德国、荷兰及瑞典。

中国2017年执行的补贴计划,未来可能会继续延续,电动车和无人驾驶车都必须由电机驱动,这里从2018年至2025年,都将持续增长,国内铜的生产恐怕会跟不上需求。而云南铜业作为铜行业的重要成员,多半会在其中收益。

仍然需要谨慎

从来没有人可以保证,一个公司的规模扩大,一定会带来公司效益和话语权的提升。不论是带着央企的光环还是世界五百强的光环。如果管理不力,大的企业反而更容易出现尾大不调、效率低下、反应迟缓等大企业的痼疾。需要清醒认识到:规模只是做强的前提条件,并不是充分条件。

另外一方面,对于采掘冶炼行业来说,大宗商品的价格,往往直接决定了公司效益的好坏。虽然各个铜业公司的冶炼成本有所出入,但总体上还是在同一个水平面上。大致都是在4万元每吨上下。低于成本价,只能是体量越大,亏损越多,很难有公司能够置身其外。然而仅仅是过去的这两三年,铜的价格,就从33000元到55000元不等。周期性非常明显。

所以,一个有色行业的公司想获得超额的估值,小编认为:充足又高品位的矿山资源+大规模的冶炼产能+高景气度的大宗价格这三个条件,缺一不可。

小编认可云南铜业,只是说它的出身非常好,优势比较明显,潜力非常巨大。但所有的这些,从当前来说,都是画饼,都需要一个变现的过程。作为投资人来说,在这一历史进程中,需要做的是择时判断。单纯看公司当前的业绩的话,可能会是失望的。

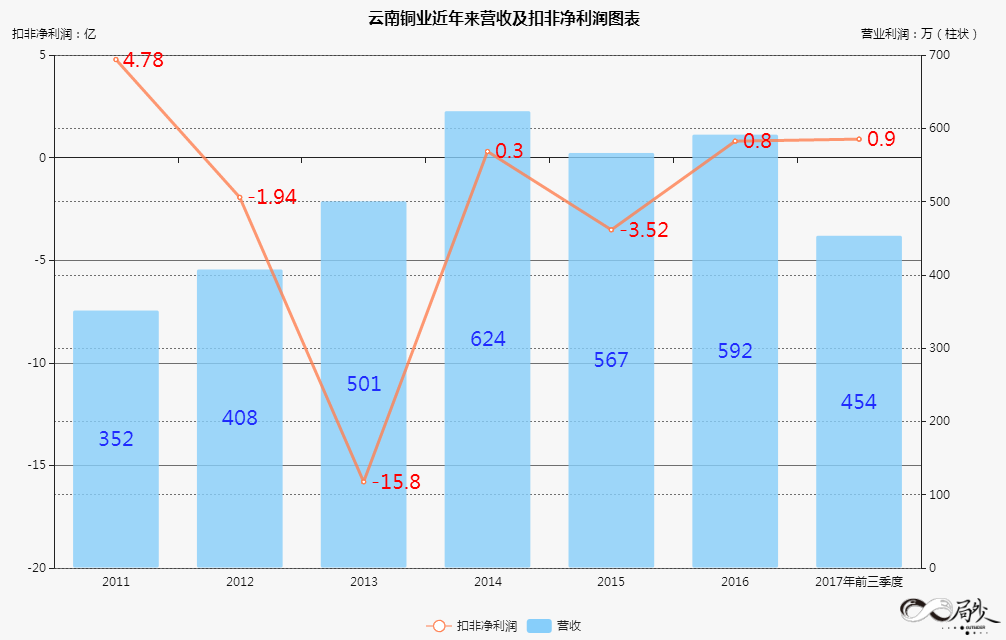

简单看一下公司的财务报表:

公司还没有披露2017年的年报,信息只能看到三季报。考虑到铜价在17年下半年的步步升高,年报的盈利应该会比三季报有一定的改观。但是因为只有三个月的时间,所以期望值也不能太高。对应14.16亿总股本,乐观估计,17年的EPS应该在0.2元到0.3元的范围。可以看到,对应当前12元左右的价格,这个估值,仍然偏高。同时,资产负债率的持续高位,加重了公司的财务费用。净资产收益率的稳定低迷,也看不出成长性。

对于中国来说,这是一个伟大的时代,伟大的时代必将出现伟大的企业,必将有越来越多的中国企业称霸世界。只不过,这肯定不是短跑,而是一场马拉松。任何微小的疏忽和懈怠,都有可能在这个过程中掉队乃至再无翻身机会,即便它是央企。虽然小编把云南铜业列为第一选手,但,还是需要我们在大胆假设的前提下,小心求证。