养老地产成为资本的新宠,但同时又隐藏着各种暗涌和未知,身处市场漩涡中的我们到底要如何把握商机?为此,观点指数发布《观点指数·2017中国养老地产市场报告》,为各方企业透析当前市场发展现状,洞悉行业发展趋势和前景。

“银发浪潮”汹涌而至,养老问题迫在眉睫老年人口规模快速增长,养老重任亟待解决

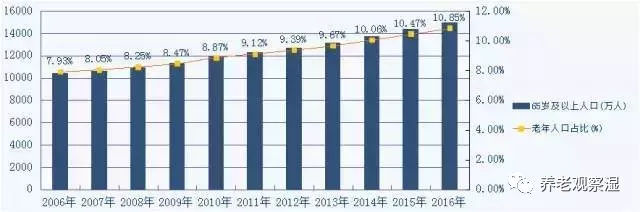

根据国家统计局的数据显示,中国的老年人口占比早已突破7%,并逐年呈快速增长之势。从2012年开始人口老龄化速度明显加快,截止到2016年底,国内大陆总人口138271万人,60周岁及以上人口23086万人,占总人口的16.7%;65周岁及以上人口15003万人,占总人口的10.8%。

图:近年来我国老年人口数量及占比

数据来源:国家统计局、观点指数

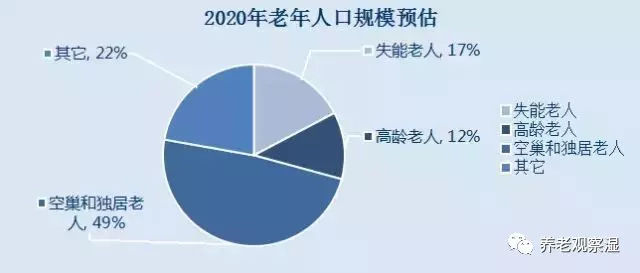

养老难关下不能忽视的失能、空巢老人规模上升

民政部预计,2020年我国老年人口将达到2.43亿的规模。而根据2016年全国老龄办披露的测算数据显示,2020年,我国的失能老年人将达到4200万,80岁以上高龄老年人将达到2900万,而空巢和独居老年人将达到1.18亿。

数据来源:民政部、全国老龄办、观点指数

养老需求庞大,供需失衡间的矛盾凸显

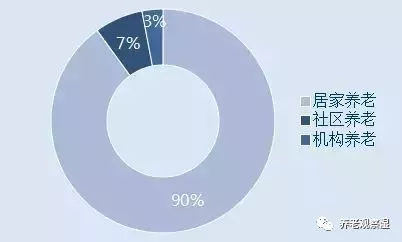

为应对如今的老龄化问题,国家提倡“9073”的养老目标,即90%的老年人居家养老,居家养老是指老年人在家中居住,并由社会提供养老服务的一种方式,既区别于机构养老,也有别于传统的家庭自然养老,它是以家庭为核心、以社区为依托、以专业化服务为依靠,为居住在家的老年人提供解决日常生活问题为主要内容的社会化服务。

图:“9073”养老目标

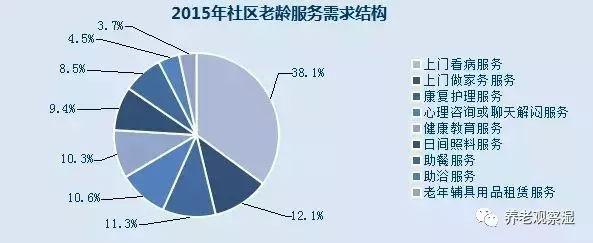

养老市场潜力巨大多样化养老需求拉动养老消费的发展

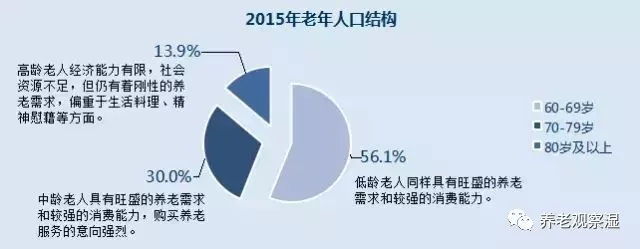

截至2015年底,全国60岁及以上老年人口22200万人,占总人口的16.1%,这部分庞大的老年群体具有普遍消费需求。而低龄(60岁至69岁)老年人口占56.1%,中龄(70岁至79岁)占30.0%,这部分老年群体具有旺盛的养老需求和较强的消费能力,购买养老服务的意向强烈。高龄(80岁及以上)老年人口占13.9%,这部分群体的经济能力有限,社会资源不足,但仍有着刚性的养老需求,偏重于生活料理、精神慰藉等方面。

数据整理:全国老龄办、民政部、财政部、观点指数

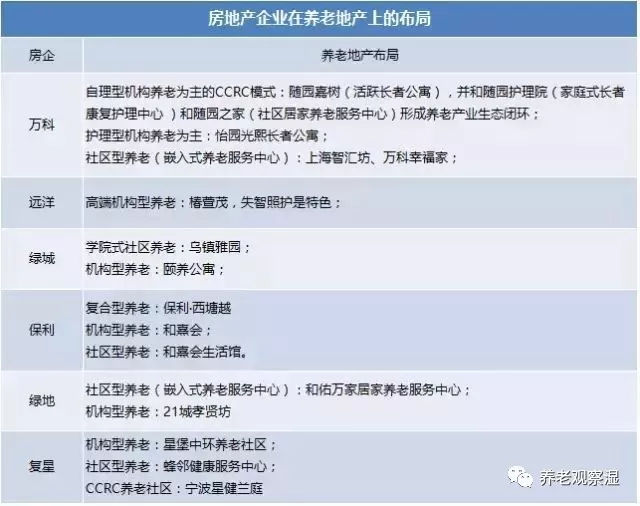

养老产业成房地产转型升级新热点主体多元化激活养老地产市场

老龄化社会催生的“银发经济”促使众多保险企业和房企纷纷掘金养老地产项目,通过跨界合作、资源共享创新养老地产运作模式。截止到2015年底,已经有10余家保险企业,80多家地产开发企业和大量的外资企业布局中国养老地产,投资总额超过3,000亿元。在前景日渐明朗的情况下,行业资金规模将继续得到扩张,发展趋势乐观。

数据整理:观点指数

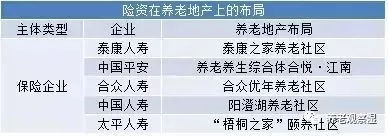

除了房地产开发商外,不少险资和养老服务机构也纷纷试水养老地产项目。有着丰富闲置资金、丰厚客户资源的保险企业一片欢腾,在地产征途上,养老地产可以曲线突破“限购”、“限墅”等限制,因而成为险资聚集地。

近年来,泰康人寿、中国人寿、中国平安、新华保险、合众人寿等多家险企纷纷拿地,进军养老地产。险资通过与房企开发商合作或自主开发养老地产项目,可以随之开发养老保险项目、拓宽投资渠道。

数据整理:观点指数

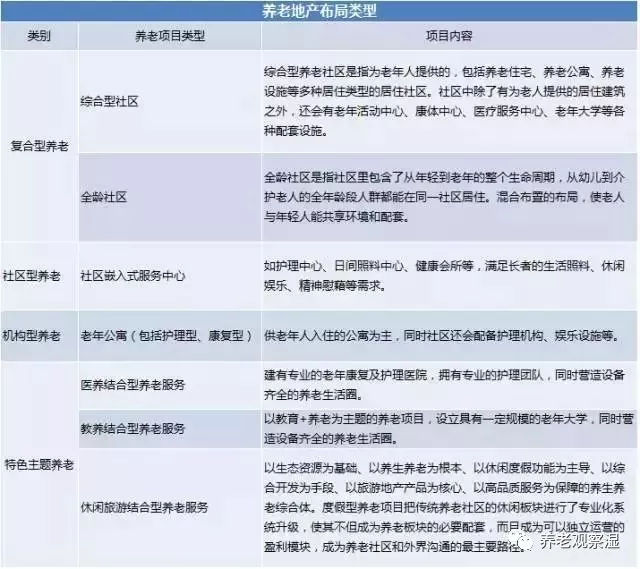

养老地产大有可为?养老地产模式透析养老地产开发与规划

从养老地产产品的类型可以简单地划分为复合型、机构型、社区型养老、特色主题养老,而从布局及业态规划的产品属性上划分,则可以再细分成各种不同的产品。

其中综合型的社区基本囊括了养老服务的所有业态,是配备齐全的生活社区,而这也是现今众多房地产开发商及险资布局的方向,旨在营造一个养老生态闭环。

而其余的养老项目类型,如全龄社区、嵌入式服务中心、老年公寓、医养结合型养老、教养结合型养老、旅游养老等则是养老布局的不同形态,但这些也并非是孤立的个体,在养老地产开发中也会存在将以上几种形态结合,打造多功能的产品项目。

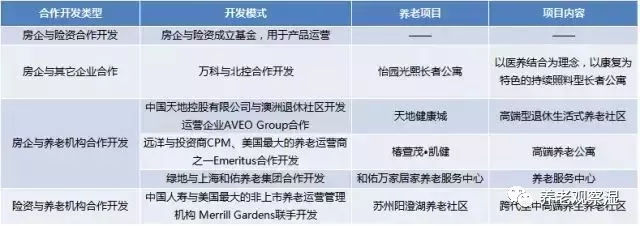

在养老产品的开发中,除了独立开发之外,更多的是采用合作开发的方式,不仅可以降低成本及风险、拓宽资金渠道,同时还能整合多方资源优势,促使养老项目向专业化、系统化、创新多元化的方向发展。常见的有房企与其他企业合作、房企与险资合作开发、房企与养老机构合作开发、险资与养老机构合作开发等类型。

我国养老地产运作与盈利模式

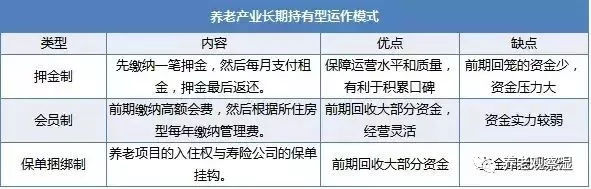

(1) 长期持有型

持有型养老地产是指项目的产权仍在经营者手里,出售使用权给消费者。优势在于投资者能够保障项目的管理效果和服务水平,在长期的持有中根据市场反应调整运营策略,积累项目口碑和知名度,投资者也能获得持续稳定的回报。但劣势在于投资回报周期长,前期资金投入压力大。持有型养老地产目前常见盈利模式有三种:押金制、会员制、保单捆绑制。

表格整理:观点指数

(2) 销售型

销售型的养老物业,相对于普通住宅而已增加一些适老化设计,或者在社区增加嵌入式的养老服务中心,然后通过销售物业来回笼资金,且没有后续管理问题。国内养老地产正处於初期发展阶段,盈利模式尚在探索,政策配套尚待完善,因此通过销售型的养老地产运作模式,既能给房地产开发商一个试水养老产业的机会,又能降低因投资回报周期过长而带来的资金风险。如绿城乌镇雅园、平安和悦·江南、天地健康城等都是此类项目。

首创学院式养老的绿城乌镇雅园项目,与雅达国际共同开发打造乌镇国际健康生态产业园,有养生养老、健康医疗和休闲度假等主题,并通过整合资源打造一站式养生养老产业链,使产品进入细分化的错位经营领域。

雅达国际是专注于养老及健康服务业的大型投资公司,由和谐基金(IDG资本管理)、红杉资本为主要股东共同出资成立。雅达国际拥有雄厚的股东背景和资本实力,联合国内外的顶级医疗资源,汲取国际养老产业成功经验,运用先进的运营管理理念和创新机制,纵深整合行业资源,拓展养老服务延伸产业链。

其中雅达国际健康生态产业园将打造中国首席复合型休闲健康养老主题园区。乌镇雅园前期采用出售的形式,后期发现为了提供更好的养老服务,出租是更适合的运营方式,逐渐演变成租售并举的方式。

(3) 租售结合型

租售结合型的项目通常是包括住宅和老年公寓两部分,住宅包括普通公寓和别墅以用来销售,是回收资金的主力并对持有型物业形成支持,而老年公寓则嵌入到普通社区用于出租。项目社区内通常都配备专门的养老设施,如护理中心、照料中心以及老年娱乐生活设施等。

如万科幸福汇老年公寓也是采用租售并举的方式,分为两种业态:一是利用商业配套设施建设的“活跃长者之家”,万科作为产权持有者,由上海亲和源负责经营管理,主要用于出租;二是配建于住宅部分的“活跃长者住宅”,直接由面向市场销售。这种模式能够降低资金风险,并进行更为灵活的管理。

养老地产的前景展望金融工具的优化使用,促进养老资本多样化

尽管养老产业市场前景乐观,引来了各路资本的蜂拥而上,但是需要注意到的是,养老产业才刚起步,市场接受度需继续提升,养老群体的多样需求仍需发掘,产品的创新开发仍需完善,而盈利模式仍未清晰。

据有关统计,从全球情况看,养老产业一般利润也就在10%左右,国内不少养老企业更是连收支平衡都很难。因此,在进军养老市场的路上,企业应当优化使用金融工具,扩宽投融资渠道,如加强政府创投引导基金或养老产业基金、房地产信托投资基金、养老债券、PPP等,促进养老资本多样化。

创新养老产品,促进开发运营面向连锁化、微型化、精细化

养老地产将逐渐进入理性、有序的发展,有万科、远洋、保利、绿城、泰康等先发企业为代表的养老地产将慢慢走向连锁化运营阶段。如“保利和熹健康生活馆”与“保利和熹会”一起打造成保利养老产业全国布局的连锁品牌,并逐步全面在所有保利社区里推进。

同时在互联网时代,养老地产的发展也必将搭乘高科技的快车,充分发挥创新思维,打通线上线下渠道,打造O2O物业服务体系,实现互联网+养老地产。

另外,未来产品将更加贴近服务群体的个性化需求,向微型化、精细化发展,精准的定位和产品策略将成为立足于养老市场的主要竞争力。

消费场景延伸,打造全面养老产业链

养老产业除了聚焦于老年人的生活场景,同时还可以延伸至衣食住行、护理、休闲娱乐等各个消费场景,打造全面养老产业链。

以养老服务为纽带,上下游延伸、横向拓展,就是一条产业链。在发展养老地产的同时,可以撬动产业链上的其它板块,实现资源的整合和互补,打造全生态的产业服务链。

合众佑泽 —— 致力于成为中国最受信赖的养老医疗产业综合智力服务商!国内首家同时具备医疗、养老咨询资质的综合性医养产业专业咨询机构!专注于养老医疗产业投资咨询、养老项目落地策划与筹备运营顾问服务。为健康产业园、CCRC养老地产、PPP养老项目、医养结合项目、嵌入式小微机构、医院、养老院、居家智慧养老连锁项目提供立项/调研/定位/规划/营销/开业筹备/标准化运营等全方位的咨询策划服务。