—

—

隆众

—

—

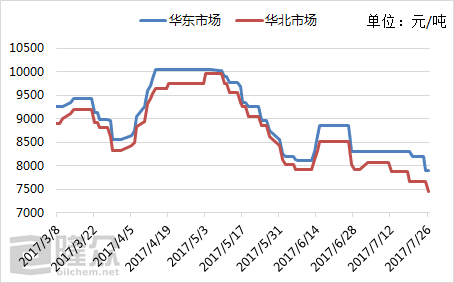

7月最后一周,国内苯胺市场整体呈下跌走势,北方市场收于7450-7470元/吨承兑,华东市场收于7700元/吨承兑,较月初下降600元/吨。

从成本面来说,纯苯市场整体处于弱势整理。外盘价格震荡整理,内外盘价较小,国内中石化纯苯挂牌价持续近1个月稳定在6100元/吨,对国内市场走势影响不大。下游处于传统淡季影响,整体表现较为平淡,低需求影响下交投略显僵持。而加氢苯市场受原料价高影响,亏损较为严重,虽开工降低库存低位,但下游亦高位抵触。

从厂家来看,7月开工率为60%。月初吉林康乃尔一套年产18万吨装置停车检修一个月,7月份MDI订单及出口订单销售量难以维系,分散至其它工厂,主要为江苏地区苯胺工厂,导致江苏地区当地供应量有限。6月末山西天脊的意外停车导致库存低位,价格自月初至20日持续报稳在8070元/吨,与金岭价差较大。7月2日、6日山东金茂两套年产3万吨苯胺装置陆续停车检修7-10天,此时山东市场现货集中于山东金岭,而金岭前期库存较低,带动北方市场月初价格小幅上涨。泰兴新浦7月10日两套年产5万吨装置因硝化故障意外停车检修3-5天,且企业计划8月份进入大修,为备货出口订单,大修前计划不对外销售苯胺。

从需求来看,国内聚合MDI市场先僵持后阴跌不止,厂家生产符合在六成左右,下游需求一般,抵触情绪加重。且听闻烟台万华MDI工厂8月底存检修计划,届时康乃尔已重启,本应供给MDI的货将大量流入市场,或会存在供应过剩局面。而橡胶助剂方面,受环保检查影响,山东、河北、河南地区生产企业开工率较低,江苏地区近期开工亦有下降。

7月中上旬,南北套利窗口长期开启,且套利空间较大,但在需求、成本无明确好转下,北方地区生产厂家依旧面临库存压力。随着月底出口订单的完成,江苏厂家将对国内市场放量,南北价差最大至600元,虽听闻有低价成交,但厂家报价偏高,故大幅下调价格寻求市场。听闻月末下游开始周期性低位补仓,但难为苯胺需求带来强有力支撑。

临近月底,原油连涨,然纯苯港口库存已超12万,成本面支撑薄弱。康乃尔8月初重启加之烟台万华MDI的检修,高供低需形式更加严峻。下游橡胶助剂受环保和高温影响,短期内难以提升开工率。另一方面,新浦计划8月检修,四川重庆一带环保检查或影响重庆长风开工率。然综合而看,苯胺市场缺乏明显利好支撑,小编预计,8月国内苯胺市场价格仍存下跌空间,部分厂家表示有意降负减产。

【文字均为原创,欢迎读者分享或转发到朋友圈。公众号转载请务必注明出处。】