提 要

随着国内消费压力的增加,铜价继续突破55000元/吨一线的压力较大,后市铜价将继续向下寻求支撑。关注消息面如铜矿长单谈判等事件带来的短期冲击。

三季度以来,铜价多次刷新年内新高,这主要源于废铜进口政策的刺激以及全球经济超预期的表现。一方面,政策正式公布废7类禁止进口的时间,后期重估影响高于预期。另一方面,对经济偏弱的预期有所纠正,欧美市场的强劲表现令风险情绪偏向乐观。四季度以来,国内北方地区环保限产及建筑停工影响较大,短期将打压工业市场需求。

市场掣肘仍多

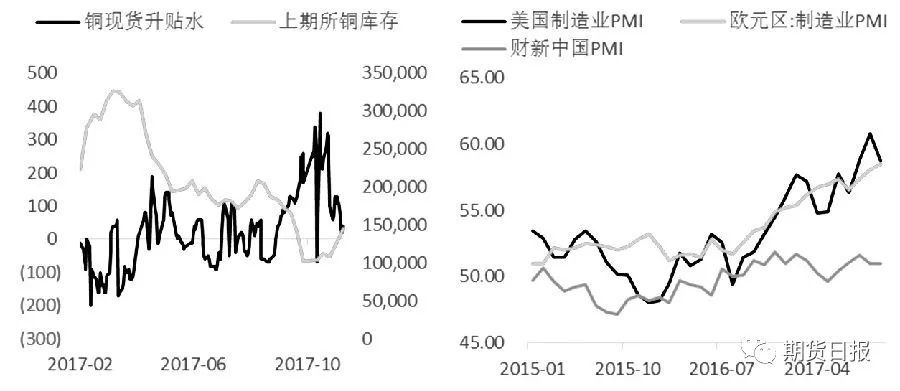

最新公布的欧美10月制造业PMI维持强劲,而国内数据略有承压。欧美当前经济数据表现维持在高位,即使货币政策边际收紧,但未对基本面造成明显拖累,欧美需求并未明显减弱。但是国内市场,铁路货运量及重卡销售增速下滑,且地产销售数据转负,这些都对工业品需求构成利空,但是对于后市需求也不宜过度悲观,此轮全球经济的复苏仍将保持一定的韧性。

现货紧张局面缓解

市场逐渐从伦敦周的乐观情绪中回归到国内需求层面上,伦敦周期间,有色品种中铜和镍最为看好。与铜而言,一是新能源汽车未来新增用铜量的预期,二是未来铜矿缺口预期的刺激。今年以来,供应端无论是矿的高干扰,还是国内废铜进口受限,均对铜价形成较强提振,因为相对需求,矿与废铜的变化对供需影响更为剧烈。而该部分已在价格中得到了充分的体现,四季度,市场焦点将逐渐回归到消费层面。

10月长假过后,由于进口额度问题及船期的缘故,进口货源迟迟未流入市场,造成国内低库存高升水的格局,但随着消费转弱及进口逐步流入,现货市场紧张的局面得到了缓解,现货已逐步转为贴水。

消费方面,据我们调研,线缆企业消费均有不同程度的回落,而接下来两个月,受环保限产及北方建筑停工的影响,线缆消费仍将环比回落。供需偏弱的格局,将有别于今年前三个季度,对铜价而言,短期将形成掣肘。

废铜进口存在变数

7月以来,废铜问题曾2次点燃市场的做多热情。相比精铜市场,废铜市场信息透明度偏低,缺乏公开数据,因此市场对该类消息的反映多是围绕预期及预期的变化。最近一次铜价大涨的时间点也恰好是废7类金属量从前期30万—40万吨左右上修至60万—70万吨,及废6类杂质含量下调至0.3%的消息。而根据我们最新参会及调研了解,废铜进口大幅受限的担忧情绪有所缓解。

从7类和6类影响分别来看,首先,废7类明年进口收窄是较为确定性的事情,具体下降量价还未证实。短期必定存在一定的缺口,但缺口压力可部分通过境外产能转移及库存来弥补。其次,前期杂质含量降低到0.3%的标准令市场不寒而栗,这意味着如果严格执行,则6类将无进口的可能性。近期了解到该标准有望降低至1%,暂且不论该变化对量级的影响,政策的松口将一定程度上缓解市场担忧情绪。

然而需要注意的是,即使担忧情绪有了一定程度的缓解,但政策本身造成的影响更为重要,例如6类即便按照1%杂质含量进口仍是严格,这部分影响需要实际进口数据的验证。

总结来看,我们认为,随着国内消费压力的增加,铜价继续突破55000元/吨一线的压力较大,后市铜价将继续寻求下方支撑,风险点关注消息面如铜矿长单谈判等事件带来的短期冲击。