中宇资讯 深度观察

文/于琪

自进入11月份之后,全国各磷矿石厂家报盘开启调涨模式,先是零星厂家上调,到第二周开始大部分厂家陆续上调报价,截至完稿日止,各厂家调价基本落实,主产区主流价格及涨幅见下表,仍有部分矿企现货主供老合同客户采购,报价未有调整。

中宇资讯认为,此次磷矿石价格调整属于供需影响下的刚性上调。

一、供应方面

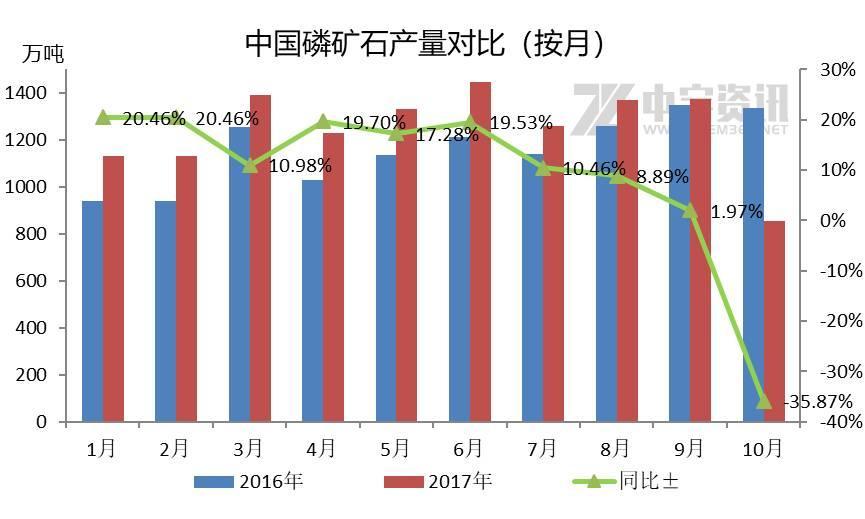

今年我们迎来了史无前例的环保大检查,各行各业均收到很大影响,磷矿石当然不例外,观察上图可以明显发现,从下半年开始同比增长率不断下滑,尤其到了10月份,环保、安全检查,再加上十九大的召开,全国矿企开采受限,磷矿石产量仅有855.6万吨,与去年同期相比下降了35.87%。

二、下游需求方面

我国的磷矿石75%左右用于生产各种磷肥,10%~15%左右用于生产黄磷,其余用于生产各种其他磷化物;近期下游磷铵及黄磷市场价格飙升,运行强势,拉动磷矿石市场交投。

2017年10月20日-11月20日磷铵及黄磷主产区主流报价如下表:

综上,中宇资讯认为,前期国内磷矿石市场运行一直是弱稳运行,此次调价算是“厚积薄发”。且随着天气转冷,矿山开采将继续受到限制,而矿企存货不丰,报价或仍存上升空间。市场具体运行情况还需继续关注开采率及下游需求变化。