作者:朱世博

近日,证监会对多家公司下发《行政处罚决定书》。其中,昆明机床及另外22名责任人员获得最终处罚决定。至此,昆明机床财务造假案告一段落。

22人被处罚,6人免责

2017年11月,证监会下发《行政处罚及市场禁入事先告知书》,拟对28人给予警告并处以数额不等的罚款。最终出炉的处罚决定书略有变化,有6人被免责,5人减轻罚款。

证监会表示,由于张泽顺于2014年1月担任昆明机床财务总监,未参与昆明机床2013年财务工作,且年报编制工作已近尾声,并未实质性参与年报编制工作,后在2014年年报编制过程中,张泽顺就涉案有关财务问题提出过不同意见。在董事会审议2014年年度报告和2015年年度报告时已不担任财务总监,且对2014年年度报告相关财务问题再次提出异议,所以对其罚款由10万元变为7万元。

杨雄胜自2013年连续三年任昆明机床独立董事并担任审计委员会主任委员,证监会认为杨雄胜本应尽到更高的注意义务,却未能采取更加积极有效的措施履行职责,预防、发现和阻止信息披露违法行为的发生,未达到勤勉尽责的要求,应对昆明机床信息披露违法行为承担一定责任。杨雄胜在获悉昆明机床存在财务舞弊问题后即辞职并向监管机构报告的情况属实,但其报告行为并非在昆明机床信息披露违法行为发生后及时作出,证监会认定的是昆明机床2013年年报、2014年年报和2015年年报信息披露违法,而杨雄胜向监管机构报告的行为距最后一次信息披露违法发生也已一年之久,不符合及时性要求。

但其在在昆明机床信息披露违法行为被发现前向监管机构报告的行为,可作为从轻情节予以考虑,所以对其罚款由5万元减少为3万元;对刘岩、刘海洁、蒋晶瑛罚款由4万元减少为3万元;原拟对许昆平、关欣、高明辉、周东红、于成廷、秦建中等6人给予警告,并分别处以3万元罚款,最终由于违法行为已过2年的追责时效,证监会决定不再给予行政处罚。

2017年3月21日,昆明机床发布了一则关于在2016年年度报告审计过程中发现以往年度可能涉嫌财务违规的重大风险公告。随后披露了公司从2013至2016年涉嫌财务违规的事实。此时,正值新任董事长王鹤上任一个多月。面对前任留下的烂摊子,新董事长不愿背锅,自然得把前任遗留问题查个清楚。于是,这颗隐藏已久的雷,终于引爆了。

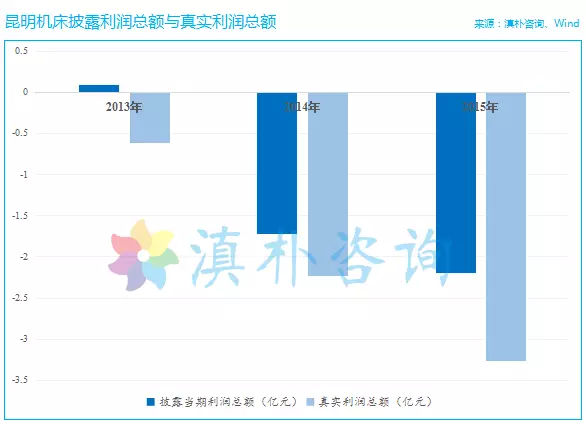

2012年-2016年,昆明机床披露归属净利润分别为-0.73亿、0.07亿、-2.04亿、-1.96亿、-2.09亿,2014年-2016年连续亏损三年,目前股票已被暂停上市。扣除2013年虚增利润后,昆明机床2013年度实为亏损,且2012年-2016年连续5年亏损,本该于2015年暂停股票上市、2016年终止股票上市。

大多数上市公司在面临退市危机之时,多以重组、剥离亏损资产等手段保壳,而昆明机床却选择“财务造假”来避免被终止上市(根据上交所规则,如上市公司连续四年亏损,上交所将终止其股票上市)。这种饮鸩止渴的保壳方式,出事只是早晚的问题。

后经证监会查明,昆明机床存在以下违法事实:2013年至2015年,虚增收入4.83亿元,少计管理费用超2960万元,少计存货5.06亿元,多计成本2.35亿元,虚增利润2.28亿元。证监会认定,时任昆明机床董事长王兴,是涉案财务造假行为的主要策划者、组织实施者;时任昆明机床总经理常宝强,参与决策并负责财务造假工作的执行事宜;2014年2月至2015年3月任昆明机床副总经理、2015年3月至证监会调查时担任昆明机床财务总监的金晓峰,了解并参与财务造假过程,是提前确认收入、虚假发货、调减费用等财务造假行为的执行者。

王兴、常宝强、金晓峰均被给予警告,并处以罚款30万元,昆明机床也被责令改正、给予警告,并处以60万元罚款。这一处罚,达到了《证券法》针对未按照规定披露信息,或者所披露的信息有虚假记载、误导性陈述或者重大遗漏的所制定的顶格处罚。

虚增收入三板斧

证监会表示,经查,昆明机床2013年至2015年通过虚构合同、虚构发货单、虚构运输协议、设置账外产成品库房、提前确认销售收入等,以跨期确认收入和虚计收入的方式虚增收入,涉及客户123户、交易417笔,其中跨期确认收入222笔、虚计收入195笔。

2013年至2015年间,昆明机床通过跨期确认收入、虚计收入和虚增合同价格三种方式虚增收入共计超4.83亿元。2013、2014、2015年度虚增营业收入金额分别占公开披露的当期营业收入的18.81%(备注:证监会原文件为19.44%)、13.98%、20.82%。

跨期确认收入

2013年至2015年,昆明机床与相关经销商或者客户签订真实的销售合同,在经销商或客户支付部分货款后、产品未发货前即提前确认收入,将当年未实际按合同履约生产、发运机床的收入跨期确认至该年度,以达到虚增当年利润的目的。此外,昆明机床还存在将2014年实际履行合同取得的3笔收入调整确认至2015年度的情况。经查,昆明机床2013年跨期确认收入56笔,共计超0.76亿元;2014年跨期确认收入59笔,共计超0.41亿元;2015年跨期确认收入107笔,共计超1.41亿元。3年合计跨期确认收入222笔,共计超2.58亿元。

虚计收入

在此过程中,昆明机床虚构合同、发货单、运输协议等单据,通过虚构交易的方式来虚计收入,以达到虚增当年利润的目的。这就好比是淘宝刷单,即淘宝店主请专人虚假下单,卖家寄出空包,买家收货后确认交易,卖家私下将购物款退回买家。不同于淘宝刷单的是,昆明机床的做法更为复杂和隐蔽。

2013年至2015年,昆明机床与部分经销商或客户签订虚假合同,后者采购昆明机床产品并预付定金,但最终并不提货。而后昆明机床将“卖出”存货运至事先准备好的秘密仓库,再将秘密仓库的货物拆解为零配件,从第三方虚构采购购回,通过类似方式处理账外存货,但是原来虚计的应收账款无法冲减。不过,“刷单”总得有物流凭证,于是昆明机床要求出租秘密仓库的出租人将租金业务发票开具为运输费用发票。至于参与刷单的客户们所付定金,要通过秘密账号给退回去,或者直接按照客户退货进行处理,完成虚假销售。

通过这些手段,昆明机床2013年虚计收入115笔,共计超1.22亿元,2014年虚计收入46笔,共计0.79亿元,2015年虚计收入34笔,共计超0.2亿元。3年累计计虚计收入195笔,共计超2.21亿元。

虚增合同价格

2013年至2014年,昆明机床还通过虚增合同价格的方式虚增收入超210万元。公司在与部分客户签订合同后,单边虚增合同价格,其中,2013年昆明机床虚增合同价格近150万元,涉及客户14户、机床44台;2014年虚增合同价格超62万元,涉及客户10户、机床22台。

多计成本、少记存贷

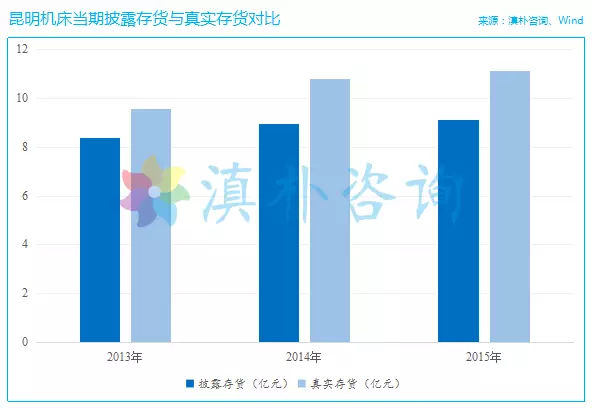

2013年至2015年,昆明机床通过设置账外产成品库房、虚构生产业务、虚假降低实际产品制造成本等方式,多计营业成本、少计存货,三年间累计多计成本超2.35亿元。其中,2013年多计成本近1.21亿元,2014年多计成本0.69亿元,2015年多计成本超0.45亿元。三年间,昆明机床累计少计存货近5.06亿元,其中2013年少计存货近1.21亿元,2014年少计存货近1.85亿元,2015年少计存货2亿元。

根据《企业会计准则》的要求,昆明机床本应按照内退员工人数、内退福利补偿标准和应付的内退福利年限,测算应付福利的现值,确认当期费用和负债。但2013年至2015年,昆明机床通过调减内退人数、不予全部计提内退员工福利和少计高管薪酬等方式,少计管理费用,从而累计虚增利润超0.29亿元。其中,2013年少计辞退福利超100万元;2014年少计辞退福利超0.11亿元,少计高管薪酬100万元;2015年少计辞退福利超0.14亿元,少计高管薪酬超200万元。

辞退福利方面,昆明机床2013年实际有内退人员143人,应计管理费用655万元,但财务记录少计12人,少计管理费用近118万元。2014年,公司实际有内退人员225人,应当计管理费用0.19亿元,而财务记录少计102人,少计管理费用超0.11亿元。2015年,公司更是少计169名内退人员,少计管理费用超0.14亿元。

高管薪酬方面,昆明机床董事会通过了公司高管人员薪酬考评方案,应当按照考评方案计提当年高管薪酬,但实际并未予全部计提。2014年、2015年分别少计提100万元、212万元。

综上,2013年至2015年,昆明机床通过上述财务造假行为虚增收入超4.8亿元,少计管理费用超0.29亿元,少计存货近5.06亿元,多计成本超2.35亿元,虚增利润近2.28亿元。其中,2013年虚增利润超0.7亿元,致使其在当年“实现盈利”;2014年虚增利润近0.51亿元,减少当期亏损额,减少金额占公开披露利润总额的30%;2015年虚增利润1.07亿元,减少亏损金额占公开披露利润总额的约50%。

2016年底,昆明机床收到昆明市盘龙区财政局茨坝财政所支付的土地收储及房屋征收补偿款4.23亿元。此赔偿款为昆明机床当年贡献了净收益2.07亿,使其2016年度非经常性损益高达2.31亿。然而其归母净利润亏损超2亿元,扣非后归母净利润更是达到-4.4亿元,再多卖块地也拯救不了昆明机床。

本次昆机财务造假事件告一段落,公司及相关责任人员均受到证监会的行政处罚。而后续司法机关是否会追究相关责任人员的刑事责任,仍值得关注。

根据《中华人民共和国刑法》第一百六十一条,依法负有信息披露义务的公司、企业向股东和社会公众提供虚假的或者隐瞒重要事实的财务会计报告,或者对依法应当披露的其他重要信息不按照规定披露,严重损害股东或者其他人利益,或者有其他严重情节的,对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。

此外,这起财务违规案件中,另外两个关键主体——昆明机床2013年、2014年的年报审核审计机构毕马威华振、2015年年报审计机构瑞华,都出具了标准无保留意见的审计报告。不排除这两家中介机构后续也将受到证监会相应处罚的可能性。这两家审计机构是全国知名会计师事务所,整体实力位居全国前列,尚不清楚在财务造假中扮演了什么角色。