导读:

相比于当今中国研投领域汗牛充栋的证券选择(尤其是选股)以及时点选择(频繁择时)的研究,资产配置更是居民实现财富管理、长期投资中应坚守的“正道”和最重要的选择。

1、家庭财富管理:选股、择时舍本逐末,资产配置才是投资王道

资产配置、选股与择时是投资组合收益的三项基本来源。但长期以来,无数人在感叹投资的复杂与不确定性,沉醉于探寻把握选股、择时之术,却忽略了资产配置的重要性。海内外大量研究已经证明,资产配置才是决定投资组合收益的支配性力量。

1)Brinson雄文指明资产配置决定投资组合收益

Brinson等人1986年在《金融分析家杂志》发表了具有划时代意义的《投资组合绩效决定》一文。该文分析美国退休基金在1974到1983年间数据后指出,对于投资组合的最终回报率,资产配置的贡献率达到91.5%,而证券选择(选股)和择时只解释了4.6%和1.8%的收益。该文引发了市场对于投资组合收益的重新思考,间接或直接了改变了基金管理的理念。

Brinson的研究发表后,不断有新文献扩展、修正了资产配置贡献的研究。其中,Ibbotson和Kaplan(IK,2000)对Brinson的研究做出了更准确的解释,他们认为Brinson等人的研究着重于资产配置随时间变化对单个基金业绩变动贡献的解释程度,而非不同基金间业绩差异;同时,IK还指出资产收益不但解释了基金的业绩变动,而且直接解释了基金业绩。尽管如此,IK利用更新的数据分别对美国养老基金和共同基金进行了分析,结果仍然为资产配置解释了绝大部分的投资组合收益。

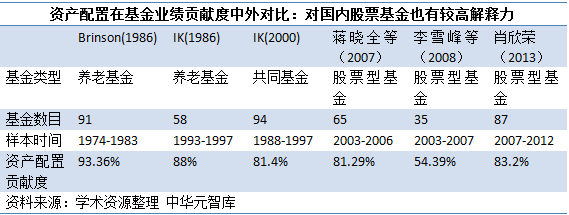

2)国内研究显示资产配置对股票开放式基金业绩亦有较高的解释力

国内对于养老金或企业年金的投资信息披露极少,但有一些研究以股票型开放式基金为对象,采用Brinson或IK的研究方法(或略加改进),分析了国内证券市场中资产配置对基金收益的贡献。如下表所示,同样(相近)方法下,资产配置对国内开放式股票型基金也有较高的解释度,但较国外养老基金偏低。

这一结果也符合客观解释:国内证券市场尚不成熟,有效定价程度相对弱于海外市场,主动管理业绩有较大的浮动空间;国内基金较国外养老基金对于持仓证券组合、持仓规则较宽松,提供了管理人在择时、选股上主动发挥的可能。

3)择时、选股:绝非“传说得那么美”

择时、选股对于资金业绩的低解释力并非与资产配置的贡献率在绝对数值上有着巨大差距,而是作为基金主动管理的两大战术,二者对能否贡献业绩是存在疑问的。

主动择时的失败主要来自两个方面:首先,择时要求尽可能的把握影响资产价值的全部因素,而多元化的投资方式加大了此举的难度;其次,资产价格的短期波动,并不完全能由影响价值变化的因素全部解释。

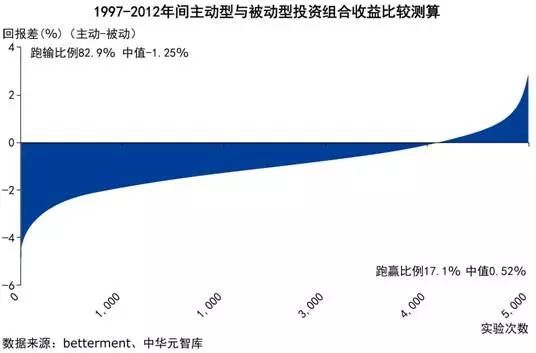

对于择时批判的大量实证研究在海外市场不胜枚举,最直接的证据便是指数投资基金收益跑赢绝大多数主动管理型基金,而利用指数型基金的投资组合比主动投资型基金组合收益高。最有名的莫过于RichaRd a. FeRRi的经典实证报告《A Case forIndex Fund Portfolios》,其研究显示1997年—2012年间,美国被动型投资组合在82.9%时间跑赢主动型投资组合基金,且跑赢比例为1.25%,时间越长这一比例越大。

这一现象是否只局限于美国这种市场效率更高的发达国家?非也,该论文还指出,指数基金在他们的各自投资类别上,能跑赢多数主动型基金。这类研究已经进行了几十年,无论是在美国还是其他国家,均表明指数基金在所有股票和固定收益市场,已跑赢主动管理型基金的平均值。

选股(证券选择)同样令人失望,其中最具揭示性的研究结果是:选股为基金带来的收益不足以弥补交易成本。同时,由于基金管理者与投资人的“利益不一致”,主动管理基金还包含着多种不利于投资者的行为。

2、资产配置的三大准则:投资组合多元化、重视持有股票、关注交易成本

以投资组合多元化为首的资产配置三大准则,进一步提高了资产配置在长期中为投资者提供稳定回报的能力。

1)投资组合多元化(分散化):金融界中罕见的“免费午餐”

历代的经济学研究者都认为在有效市场中“天下没有免费的午餐”,但有一点可能会让人惊讶,那就是大家一致认为诺贝尔奖得主哈里•马柯维茨将资产配置多元化称为经济界里罕见的“免费午餐”。通过多元化投资,投资者可以在降低风险的同时保持收益不变,或在风险不变的情况下提高收益。研究显示,当投资组合增大到10支股票,组合波动性就会大幅降低;若组合增大到50支股票,组合波动性就接近于市场指数的波动性,既基本分散了非系统性的风险。

基于此,我们在选择大类资产时,除了对其自身收益与波动性的考量,还考察各资产之间的相关系数,收益/波动条件相近的情况下,相关系数越低的资产应赋予更高的权重。

2)重视股票:长期中的收益之王

尽管股市的波动让投资者有所回避,但从更长期的分析来看,股市能带来丰厚的收益。因为相比于债券或现金,股票作为公司股东承受了公司成长的更大风险,因此理应获得更高的回报,在Ibbotson等人对美国市场长近80年的分析中,股票符合年收益率10.4%,同期美国国债收益率5.4%,短期国库券仅为3.7%,股票轻松打败了债券、现金等其他资产。

3)关注交易成本:低费率被动型基金受青睐

基金管理领域流行着“2—20”法则,既管理者收取资金投资额度2%左右固定费用为管理费(国内一般为1.5%左右的基金管理费,以及不超过1%的其他固定费用),同时抽取投资盈利的20%作为激励。但事实上,由于主动型基金很难有稳定的高于市场指数回报的表现(正如我们在前文对择时与选股为何失败的分析),因此回避高费率的标的或管理基金,会稳定、显著提高资产配置的收益率。

声明:本文言论仅代表作者观点,不代表恒丰金控观点,也不构成任何操作建议。请读者仅做参考。图文版权归原作者所有,如有侵权,请联系我们进行删除。