导语

元旦前夕海科瑞林20万吨/年烷基化装置开工,就此独立炼厂自建烷基化装置大幕拉开。此消息一出,引发相关市场人士担忧,海科烷基化装置开工后将造成山东省内醚后碳四供应与烷基化油需求格局的一个转变。

海科烷基化装置未开工前在醚后碳四深加工市场扮演着重要的角色,海科是山东省内主要的烷基化油采购方以及醚后碳四资源的供应方。其中海科对于烷基化油的年采购量达到15万吨以上,而醚后碳四的年供应量也在达到12万吨。海科烷基化装置自建后烷基化油将不再在外采购,同时醚后碳四资源也将全部自用,届时山东的烷基化油资源需求量将有明显收窄,而醚后碳四的供应量也将愈发紧张。

山东烷基化油格局转变

图1

独立炼厂首套烷基化装置投产是在2012年,2013-2015年也陆续有布局投建单位,2016年独立炼厂未有烷基化装置投产。由于国四升级国五汽油对于烷基化油的使用量并未有明显的提升,独立炼厂对于烷基化装置投建并不十分明显。2017年海科瑞林是国六升级后,独立炼厂首套布局的烷基化装置,其装置开工后烷基化油资源将自产自销。

图2

2017年山东烷基化油产能过剩,而由于醚后碳四供应的限制,装置开工负荷在5成左右,产量不足300万吨。当地烷基化油的需求量在350万吨附近,2017年部分安徽、河南烷基化油资源流入山东省内。

海科瑞林烷基化装置开工后,山东省内的需求面将至少减少15万吨/年,山东产能过剩的局面将进一步增加。

通过上图可以看出山东区内醚后碳四资源供应紧张异常造成当地产量不足,海科装置投建后一方面减弱了区内下游对于烷基化油的需求量,更为严峻的问题是醚后碳四的供应量也进一步紧张。

山东醚后碳四格局转变

图3

众所周知,山东地区醚后碳四资源紧缺。由上图我们不难看出,山东醚后碳四商品供应量增速明显减缓,并且2017年醚后碳四供应量较2016年相比首次出现负增长。造成此种现象的主要原因就是,烷基化油装置及异构化装置的不断上马,各个炼厂醚后碳四产量虽有增加,但实际上流入市场的量却在减少。随着海科石化烷基化油装置上马,山东醚后碳四资源紧缺局面将进一步加剧。接下来,我们从产量方面看一下海科石化在山东市场中的地位。

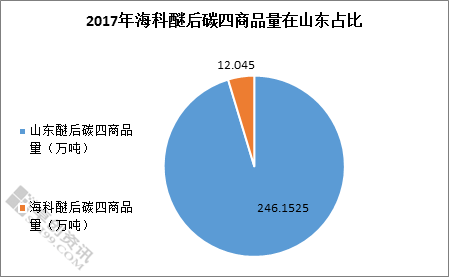

图4

海科石化醚后碳四产量方面的地位,由上图我们可以看出,2017年山东醚后碳四商品总量为246.15万吨,海科石化醚后碳四产量为12.05万吨,占据总量的4.89%。海科石化位居山东省东营市,东营地区亦是山东醚后碳四主要消耗地区,是山东区内资源集中流入地。海科瑞林此套烷基化油装置的上马,不仅仅减少了当地资源的供应,还加大了当地资源的需求。进一步加剧东营地区醚后碳四供需失衡的局面。

据卓创了解滨阳燃化10万吨烷基化装置也开工在即,独立炼厂自建烷基化装置将再添一员。但山东省内深加工烷基化单位众多,基本满足炼厂对于烷基化油的正常需求。烷基化油产能过剩的情况下,独立炼厂再度投资新建烷基化装置的必要性不大,未来独立炼厂投建烷基化装置的情况有限。