摘要

❀

逆变器与EPC带动公司业绩快速增长

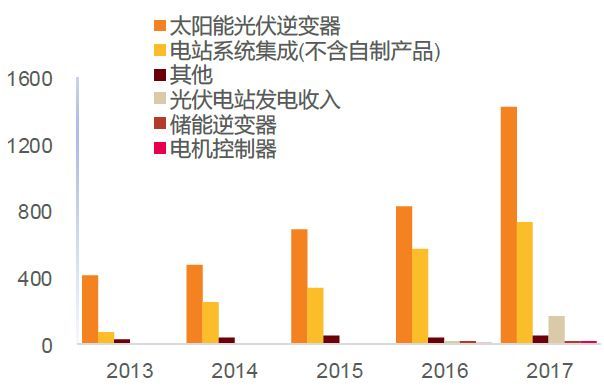

公司专注新型能源电源设备研产销,产品覆盖光伏、风电、储能及新能源车领域,主要产品有光伏逆变器、风能变流器、储能系统、新能源汽车驱动系统以及光伏电站解决方案。2017年公司主业逆变器和电站集成双发力,收入分别同比增长42.07%和47.64%,其中逆变器毛利率38.74%,同比增加5.65个百分点。截止2017年底,逆变器和电站系统仍为公司贡献主要利润,各项毛利分别占总毛利的58.9%和30.52%。

❀ 分布式及海外市场拓展,带动逆变器板块结构性增长

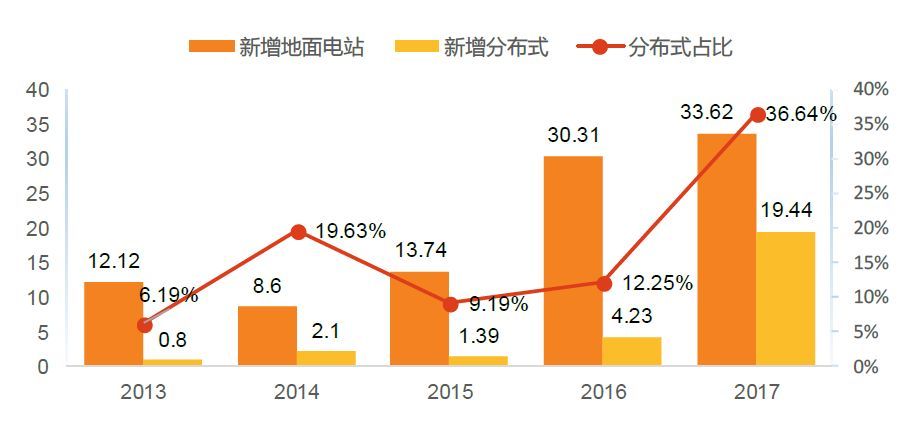

受分布式、领跑者、光伏扶贫的共同驱动,国内光伏需求进入快车道,有望维持增长常态。根据国家能源局数据,截止2017年年底,我国光伏新增装机规模53.06GW,同比增长53.62%。按细分市场,分布式迎来元年,分布式新增装机规模达19.44GW,同比增长约360%,新增光伏电站33.62GW,同比增长约11%。分布式业务有望继续维持高速增长。

公司以传统集中式逆变器为主,主要提供3-6250kW组串式和集中式逆变电器产品,随着2016年下半年分布式的快速增长,公司开始积极布局组串式逆变器,2017年随着分布式逆变器份额增长,公司逆变器板块毛利率水平稳中有升。同时公司大力拓展海外市场,重点强化逆变器海外重点市场的营销能力建设,优化产品结构。2017年公司积极拓展海外市场,逆变器产品大量销往德国、意大利、澳大利亚、美国、日本等50多个国家。逆变器全球出货量16.5GW,其中国内出货量13.2GW,同比增长35%;国外出货量3.3GW,同比增长170%,港澳台及海外营收收入同比增加116.6%。2018年公司逆变器板块销售预计结构性增长。

❀ 积极推进储能、电机电控业务,储能不断进入新市场

公司在储能和新能源汽车驱动系统相关产业链上进行拓展,2017年储能逆变器收入6430万,同比减少18.16%,毛利率增加12.43个百分点;电机控制器收入5712万元,同比增长112.05%,毛利率下降12.55个百分点。2017年公司储能逆变器首次进入行业壁垒比较高的日本市场,满足日本市场高要求,成为日本首个直流侧储能售电项目的独家储能系统供应商。

❀ 投资建议:

公司逆变器业务加大海外市场开拓和分布式光伏市场布局,预计2018年集中式地面电站逆变器占有率保持稳定,海外市场及分布式市场占有率稳步提升。此外,公司储能产品不断斩获新订单,并进入日本市场,预计2018年将进入业绩兑现期。

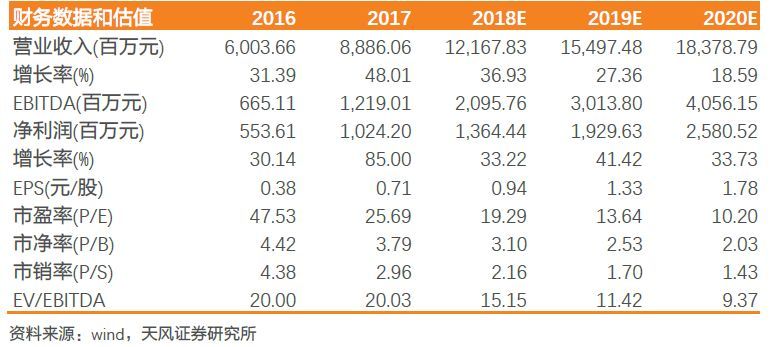

预计公司2018-2020年实现净利润13.64亿、19.3亿、25.8亿,同比增长33.22%、41.42%、33.73%,EPS 0.94元、1.33元、1.78元,对应P/E 19倍、14倍、10倍,给予“买入”评级,目标价22.56元。

风险提示:或存在光伏下游需求不达预期、海外市场推广不达预期风险。

正文

1. 逆变器与电站EPC贡献主要利润

1.1. 逆变器与EPC带动公司业绩快速增长

公司专注新型能源电源设备研产销,产品覆盖光伏、风电、储能及新能源车领域,主要产品有光伏逆变器、风能变流器、储能系统、新能源汽车驱动系统以及光伏电站解决方案。具体业务,公司提供集中式、组串式逆变器,电站运维监控软件,以及汇流箱、配电柜等光伏电站相关配件;公司2013年开始涉及电站系统集成业务,主要通过EPC和BT模式负责光伏发电项目的开发、设计、系统集成建设、电站运营、转让等。另外,公司还在风能交流器、储能和新能源汽车驱动系统相关产业链上进行拓展。

表1

分业务数据(单位:亿元)

资料来源:WIND,天风证券研究所

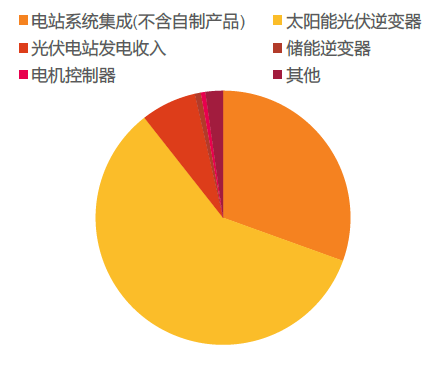

2017年公司主业逆变器和电站集成双发力,收入分别同比增长42.07%和47.64%,其中逆变器毛利率38.74%,同比增加5.65个百分点。截止2017年底,逆变器和电站系统仍为公司贡献主要利润,各项毛利分别占总毛利的58.9%和30.52%。

图1

2013-2017各分项毛利(单位:百万元)

资料来源:WIND,天风证券研究所

图2

2017年毛利构成分析

资料来源:WIND,天风证券研究所

1.2. 光伏需求超预期,带动逆变器持续增长

公司以传统集中式逆变器为主,主要提供3-6250kW组串式和集中式逆变电器产品,随着2016年下半年国内分布式装机量快速增长,公司开始积极布局组串式逆变器,2017年随着分布式逆变器在公司逆变器业务板块中占比增长,公司逆变器板块毛利率水平稳中有升。

受分布式、领跑者、光伏扶贫的共同驱动,国内光伏需求进入快车道,有望维持增长常态。根据国家能源局数据,截止2017年年底,我国光伏新增装机规模53.06GW,同比增长53.62%。按细分市场,分布式迎来元年,分布式新增装机规模达19.44GW,同比增长约360%,新增光伏电站33.62GW,同比增长约11%,连续5年位居全球光伏新增装机量第一。

图3

新增装机结构对比(单位:GW)

资料来源:WIND,天风证券研究所

分布式细分应用市场中,户用光伏凭借规模小所需资金少、收益高等特点近期增速可观。根据IHS预测,在分布式光伏细分市场中,近期户用光伏快速增长可期,2017年IHS预测国内户用市场规模2.1GW,较2016年增长366.67%,2018年户用光伏依然维持高速增长。近日,国家能源局发布了关于征求光伏发电相关政策文件意见的函,户用(小于50 kw),自发自用余电上网(上网电量不超过50%)的小于6 mw项目及全部自发自用大于6mw但小于20 mw的项目不纳入国家光伏发电规模管理,相当于放开可以自发自用的分布式项目。由于自发自用的电站项目本身收益率较高,有足够吸引力促使电站开发商进行投资,且开发空间巨大。

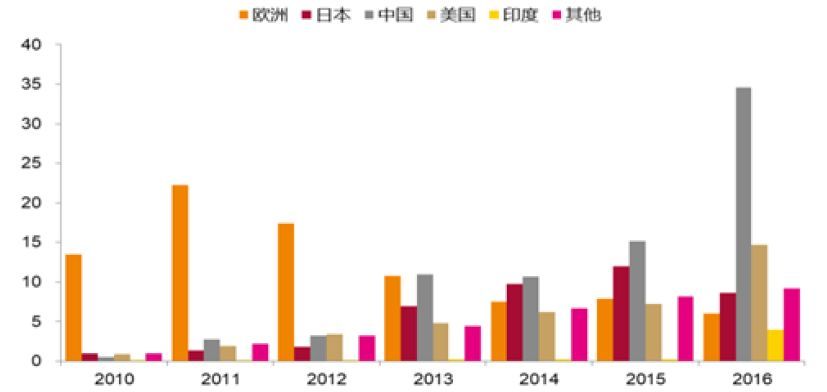

海外市场方面,成熟市场趋于稳定,美国和印度装机大幅上涨,新兴市场逐步释放需求。通过对比2010年-2016年全球主要光伏应用市场新增装机变化,美国、印度依然呈高速增长;其他新兴国家也开始释放需求。根据中国光伏行业协会的一组数据:目前新兴市场中,装机规模超过1GW的国家和地区有24个,超过10MW规模的国家和地区有112个,已经制定光伏政策目标的国家有176个。光伏系统装机成本快速下降,越来越多的国家和地区有条件开发光伏发电,新兴市场将是 接下来全球光伏新增装机的主要动力之一。

图4

光伏主要市场装机量(单位:GW)

资料来源:WIND,天风证券研究所

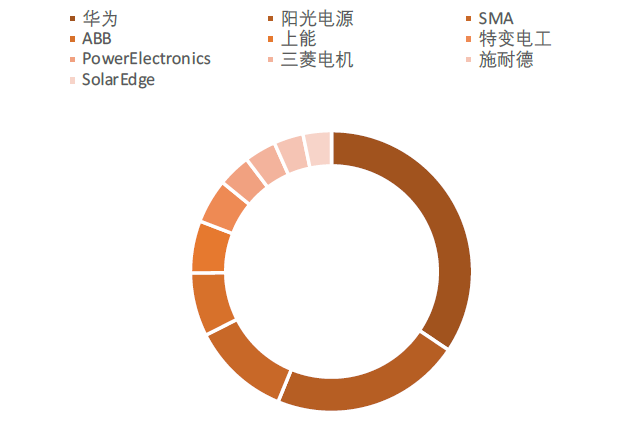

随着电站装机需求持续增长,带动光伏逆变器需求增速,行业集中度不断提高。根据GTM预测,2017年全球逆变器出货量98.563GW,同比增长23%,主要由于中国光伏行业景气度高。按出货量计算,市场还是由华为、阳光电源、SMA和ABB这五大供应商主导,分别占有全球市场份额的26.4%、16.7%、8.7%、5.6%。其中有20家企业的出货量超过1GW,这20家企业总出货量占据全球93%份额。

图5

2017年全球主要逆变器企业市占率

资料来源:GTM,天风证券研究所

2017年公司逆变器营业收入36.82亿元,同比增长47.64%,毛利率38.74%,同比增加5.65个百分点。由于公司逆变器具有高转化率以及价格优势,2017年公司积极拓展海外市场,逆变器产品大量销往德国、意大利、澳大利亚、美国、日本等50多个国家。逆变器全球出货量16.5GW,其中国内出货量13.2GW,同比增长35%;国外出货量3.3GW,同比增长170%,港澳台及海外营收收入同比增加116.6%。

根据GTM Research发布的2017年全球光伏逆变器出货量数据,2017年全球逆变器市场规模98.563GW,阳光电源仅次于华为(市占率26.4%)位列全球第二,市占率16.7%。截至2017年底,公司在全球市场已累计实现逆变设备装机6000万千瓦。公司逆变器成本管控得当,单瓦生产成本控制在0.12元/W-0.5元/W。

户用逆变器价格以及毛利率都高于集中式逆变器,2017年公司调整逆变器产品结构,把握分布式和户用发展潜力,构建经销商网络,推出SunHome户用光伏品牌,布局户用领域。2017年6月公司完成户用逆变器的研发项目,推出户用逆变器SG10/12KTL-M,最高效率可达98.6%,将成为2018年主要增长点。

1.3. 电站集成业绩大增

公司从2013年开始涉及光伏电站集成业务,主要通过EPC和BT模式展开拓展,2017年公司电站系统集成业务持续增长,营业收入46.67亿元,同比增长42.07%,并在领跑者计划行动、光伏扶贫中起到积极的带头示范作用。

公司积极参与光伏扶贫,截至2017年底,在安徽、浙江、山东、湖北、广西、河北、河南、四川等多省开展光伏扶贫项目,帮扶对象超100000户贫困户、1200个贫困村,总规模达到749.6MW。2017年公司为第二批济宁微山 50MW领跑者项目提供解决方案,项目已并网发电。

1.4. 拓展新业务,寻找新的增长点

公司在储能和新能源汽车驱动系统相关产业链上进行拓展,2017年储能逆变器收入6430万,同比减少18.16%,毛利率增加12.43个百分点;电机控制器收入5712万元,同比增长112.05%,毛利率下降12.55个百分点。2017年公司储能逆变器首次进入行业壁垒比较高的日本市场,满足日本市场高要求,成为日本首个直流侧储能售电项目的独家储能系统供应商。

储能业务,与三星合作,拥有优秀的三元锂电池供应商,循环寿命厂、能量密度高、BMS对于SOC检测更加准确。公司拥有优秀的储能系统集成能力,可提供安全可靠的一站式解决方案与服务。目前已经为全球50多个国家和地区提供储能系统解决方案和服务,项目累计超过600个(根据公司官方公众号公开数据)。2017年公司储能逆变器SC250KU顺利通过美国UL认证,这是国内兼具并网和离网功能的储能逆变器首次获得UL认证,意味着公司储能逆变器打开了进入北美市场乃至全球市场的绿色通道。

2. 光伏各环节成本下降显著,毛利率水平提升

2.1. 业务分项数据分析

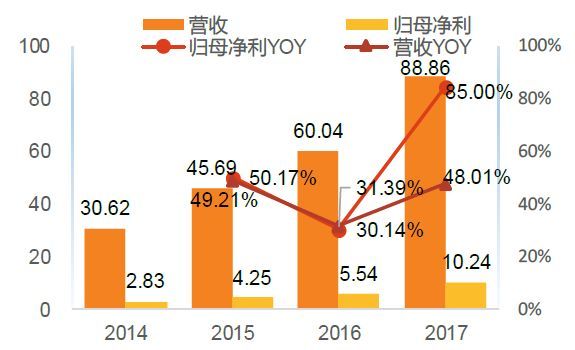

公司2017年实现营业收入88.86亿元,同比增长48.01%;实现归母净利润10.24亿,同比增长85.00%,实现扣非后净利润9.22亿,同比增长83.07%;经营活动产生的现金流金额8.55亿,同比下降1.21%。实现扣非后的加权平均净资产收益率为13.28%,同比增长56.85个百分点;实现综合毛利率达到27.26%,同比增加2.67个百分点;实现净利率11.41%,同比增加2.31个百分点;基本每股收益达到0.71元,同比增长73.17%。

图6

2014-2017公司营收及归母净利情况(单位:亿元)

资料来源:WIND,天风证券研究所

图7

2014-2017公司毛利率及净利率

资料来源:WIND,天风证券研究所

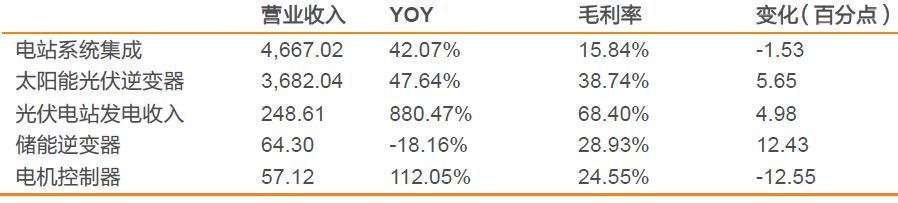

公司电站系统集成业务毛利率15.84%,同比下降1.53个百分点;太阳能光伏逆变器业务毛利率38.74%,同比增加5.56个百分点,主要由于海外市场以及分布式光伏领域出货量增加。逆变器出货量16.2GW,去年出货量11.11GW。公司营业收入、营业成本分别增长48.01%、42.78%,销售毛利率水平27.26%,增长2.67个百分点。

表2

公司财务指标(单位:万)

资料来源:WIND,天风证券研究所

电站系统集成、光伏逆变器、光伏电站发电、电机控制器营业收入分别同比增长42.07%、47.64%、880.47%、112.05%;储能逆变器营收同比下降18.16%。

表3

公司分项业务指标(单位:百万)

资料来源:WIND,天风证券研究所

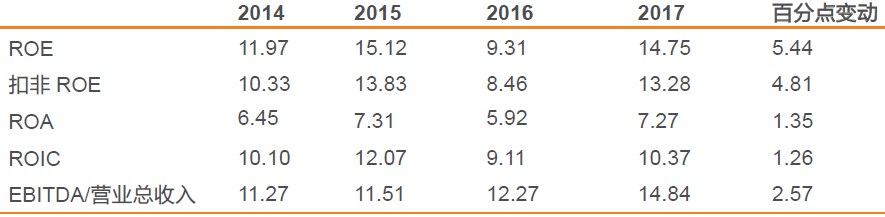

由于公司电站系统集成业务和逆变器海外销售业务均增长较快,使得公司营业收入同比增长48.01%,也因此公司净利润同比增长85.73%,导致公司整体净资产收益率、总资产收益率等指标均有所提高。

表4

公司盈利能力

资料来源:WIND,天风证券研究所

2.2. 费用及现金流量指标分析

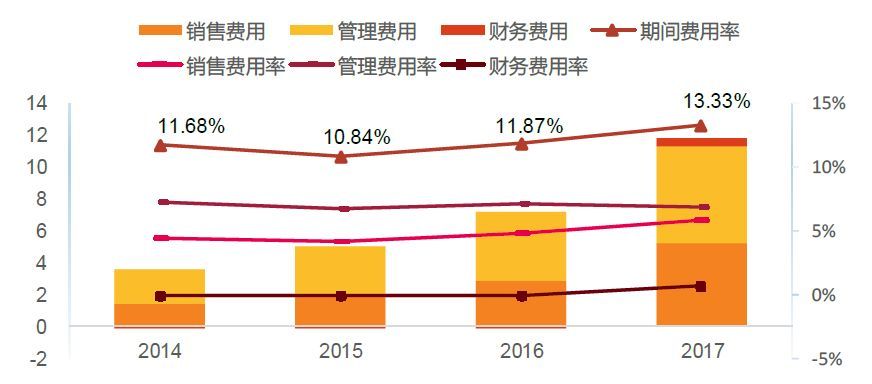

2017年公司期间费用11.84亿元,同比增长66.29%,期间费用率13.33%。其中销售费用率5.83%,增加1.07个百分点,主要由于公司为开拓业务大幅增加销售人员,销售人员薪酬及相关的办公费、差旅费等费用增加较多所致;管理费用率6.87%,减少0.29个百分点;财务费用率0.62%,增加0.68个百分点。其中管理费用6.11亿元,同比增长42.07%,主要由于管理人员薪酬和相关的办公费、差旅费等增长较多,以及研发费用和员工股权激励费用增加所致。

图8

期间费用分析(单位:亿元)

资料来源:WIND,天风证券研究所

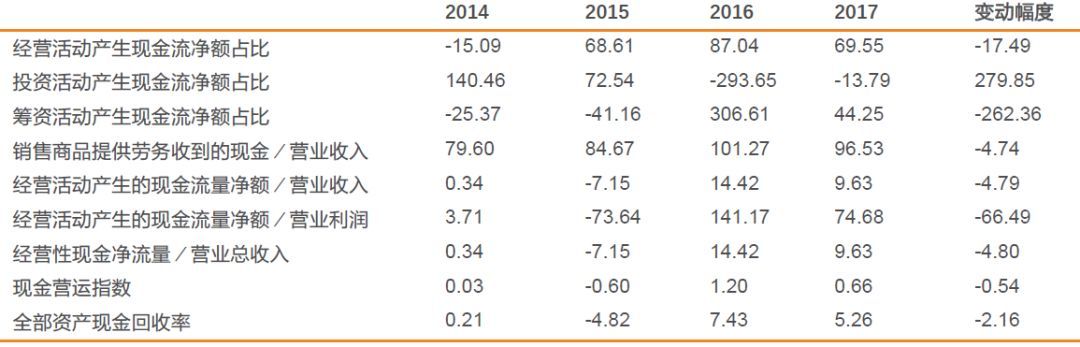

2017年公司经营活动产生现金流净额下降1.21%,净额占比下降17.49个百分点,主要公司购买商品以及接受劳务支付的现金流出较去年明显增加。筹资活动产生现金流净额同比减少82.16%,主要是因为公司较去年减少了接受对外投资的金额。

表5

现金流量指标(%)

资料来源:WIND,天风证券研究所

2.3. 偿债、运营能力分析

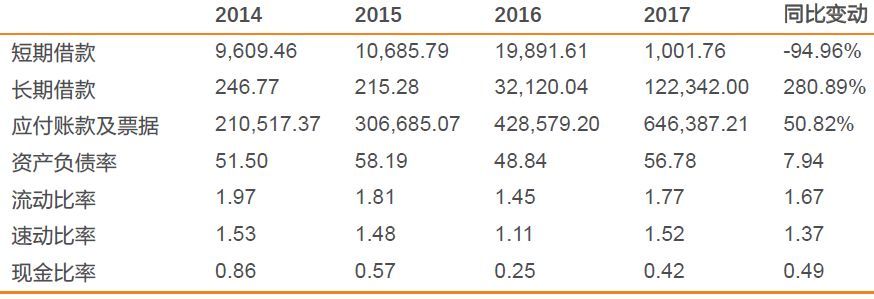

偿债能力分析:2017年公司短期借款余额0,10亿元,同比下降94.96%,长期借款余额12.23亿元,同比增长280.89%,应收账款及票据余额64.63亿元,同比增长50.82%,表现公司较去年大幅增加了筹资金额,放大了财务杠杆。报告期末,公司资产负债率为56.78%,同比增加7.94个百分点,流动比率1.67%,速动比率1.37%,分别减少0.10、0.14个百分点;现金比率0.49%;增加0.07个百分点。

表6

公司资产负债率(单位:万)

资料来源:WIND,天风证券研究所

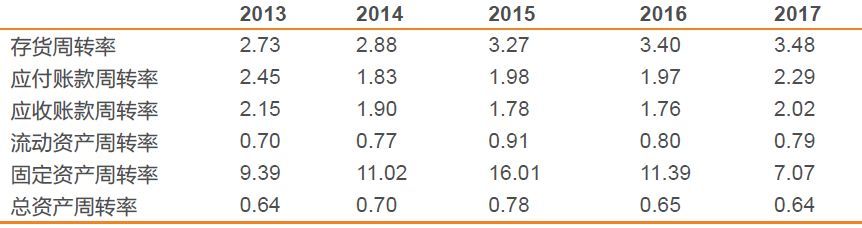

营运能力分析:2017年公司营运能力稳健,存货周转率3.48%,应付账款周转率2.29%、应收账款周转率2.02%、流动资产周转率0.79%、固定资产周转率7.07%,总资产周转率0.63%。

表7

现金流量指标(%)

资料来源:WIND,天风证券研究所

2.3. 出货量分析

公司2017年全球出货量16.5GW,其中国内出货量13.2GW,同比增长35%,国外出货量3.3GW,同比增长170%。根据GTM 预测,2017年全球逆变器市场规模98.563GW,阳光电源仅次于华为(市占率26.4%)位列全球第二,市占率16.7%。

表8

各业务板块出货量

资料来源:WIND,天风证券研究所

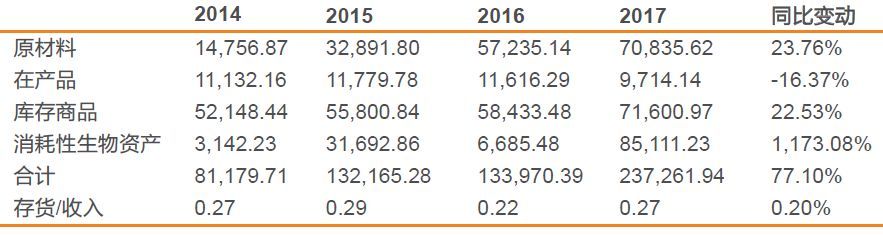

公司存货变动包括:存货合计增长77.10%,主要原因为消耗性生物资产大幅增长,其中:原材料增长23.76%,库存商品增长22.53%,消耗性生物资产增长1,173.08%;在产品下降16.37%。

表9

存货指标(单位:万)

资料来源:WIND,天风证券研究所

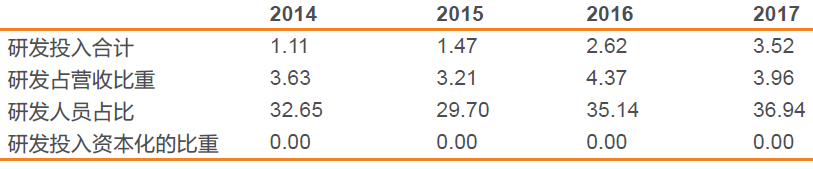

研发投入分析:2017年公司研发投入3.52亿元,同比增长34.37%;研发投入占营业收入3.96%,同比下降0.41个百分点;研发人员占比36.94%,同比增加1.80个百分点;研发投入资产化比重0%,均与去年持平。

表10

研发投入(单位:亿)

资料来源:WIND,天风证券研究所

3. 投资建议及风险提示

投资建议:公司逆变器业务市占率超过30%(公司年报数据),公司加大海外市场开拓和分布式光伏市场布局,预计2018年集中式地面电站逆变器占有率保持稳定,海外市场及分布式市场占有率稳步提升。此外,公司储能产品不断斩获新订单,并进入日本市场,预计2018年将进入业绩兑现期。

预计公司2018-2020年实现净利润13.64亿、19.3亿、25.8亿,同比增长33.22%、41.42%、33.73%,EPS 0.94元、1.33元、1.78元,对应P/E 19倍、14倍、10倍,给予“买入”评级,目标价22.56元。

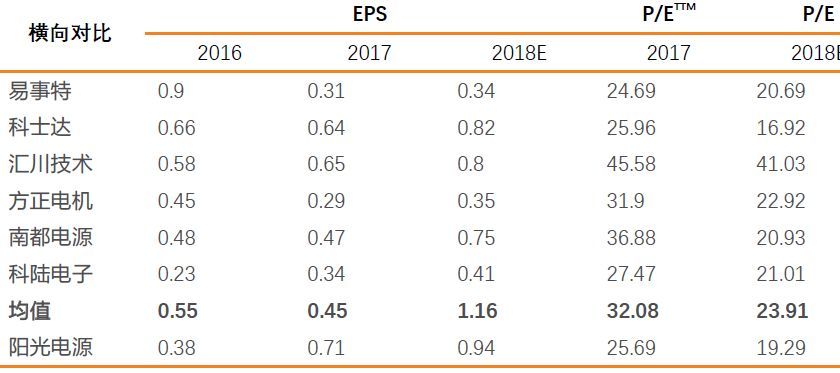

公司逆变器业务结构性增长;电站运营贡献稳定业绩;储能业务进入业绩兑现期,新能源电机电控技术储备充足,储能和新能源汽车业务提升公司估值。我们选取光伏逆变器业务相关企业易事特、科士达,以及新能源汽车电机电控业务相关企业汇川技术、方正电机;储能相关企业南都电源、科陆电子,进行估值横向对比,行业2018年预计平均P/E 23.91倍。

按照公司2018年EPS 0.94元盈利预测,给予公司24倍估值,对应目标价格22.56元。

表11

行业估值对比

资料来源:WIND,天风证券研究所

风险提示:或存在光伏下游需求不达预期、海外市场推广不达预期风险。

证券研究报告 《阳光电源: 逆变器结构性增长,储能业务进入业绩兑现期》

对外发布时间 2018年5月3日

报告发布机构 天风证券股份有限公司 (已获中国证监会许可的证券投资咨询业务资格)

上海社会科学院产业经济学硕士。2016年7月加入天风证券,现为天风电力设备与新能源行业助理分析师,覆盖光伏、新能源汽车充换电设备板块。