一、锂电池的构成

锂离子电池四大关键材料包括正极、负极、隔膜、电解液,其中电解液在电池正负极之间进行离子和离子化合物的传输,它的性能直接决定了锂电池的电导率、容量和输出电压。电解液一般由高纯度的有机溶剂、溶质和少量添加剂按一定比例配制而成。

溶剂:有机溶剂是电解液的主体部分,电解液的性能与溶剂的性能密切相关。锂离子电池电解液中常用的溶剂有碳酸乙烯酯(EC)、碳酸二乙酯(DEC)、碳酸二甲酯(DMC)、碳酸甲乙酯(EMC)等。

添加剂:添加剂在电解质中的含量虽小,但其作用不可忽视。电解液的成膜、导电、阻燃和过冲保护均与添加剂种类及含量有关。添加剂的种类繁多,随锂离子电池生产厂家对电池的用途、性能要求不同而不同。

溶质:常用的电解质锂盐有高氯酸锂、六氟磷酸锂、四氟硼酸锂等,其中六氟磷酸锂是目前最常用的电解质锂盐,具有电压高、比能量大、循环寿命长、环境友好、自放电小、可大倍率放电、工作温度范围高等特点。六氟磷酸锂已经产业化推广,目前尚未有新型材料能够完全替代。

在成本方面,溶质仍然是大头,溶剂次之,添加剂占比较小。1KWh 锂电池,电解液用量大概在1.5Kg,成本占比为14%。在电解液中,锂盐成本最高,每吨电解液当前的配方锂盐用量大概在0.12 吨,成本占比接近一半,也就是说六氟磷酸锂占锂电池成本的7%左右。

二、六氟磷酸锂产能及市场空间

2011年以前,六氟磷酸锂行业主要由日本瑞星化工、森田化学和关东电化等企业垄断,价格维持高位。。直到多氟多、必康股份等企业打破了日韩企业的技术封锁和市场垄断,实现六氟磷酸锂的国产化之后,其价格迅速下降。2015年新能源汽车行业发展迅猛,六氟磷酸锂供不应求,价格飙升。供需失衡状况下,国内六氟磷酸锂供应商掀起了扩产风潮。六氟磷酸锂扩产需要较大投入,并且环保审批慢建设周期较长,一般来说需要12-15个月的扩产周期。根据现有厂商的产能和扩产计划来看,新增产能将在2017年开始逐渐释放。

2016年中国六氟磷酸锂产能26000吨左右,随着2017年各大锂盐厂商扩产完成,六氟磷酸锂实际产能预计将达到30000吨以上。六氟磷酸锂下游需求主要源自3C产品和新能源汽车两个方面。

2.1 3C产品

近几年手机销量增速放缓,手机电池单体带电量逐步趋于一个固定值。3C锂电池整体市场规模较大,出货量增长缓慢,需求较稳定,未来将保持低速增长。

2.2 新能源汽车

较之于传统汽车4%左右的增长,新能源汽车增速较快。欧美已经陆续公布了未来的燃油车停售计划,可预见这将对新能源汽车销量带来极大的促进,进而拉升锂电池产业。

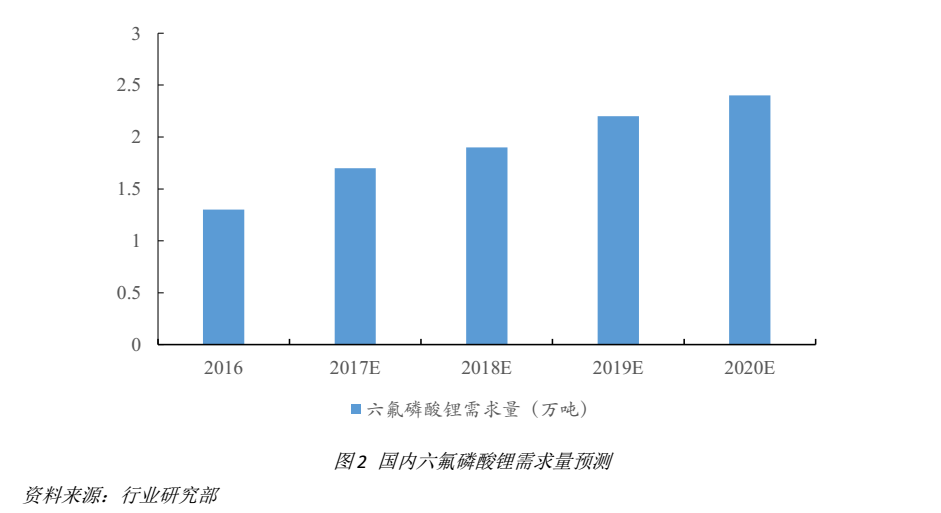

综合智能手机、新能源汽车和少量电动自行车、发电用储能电池等需求,未来几年国内六氟磷酸锂需求量如下图所示:

中国的六氟磷酸锂市场占有率在40%左右,假设这一数字保持不变,则全球2020年六氟磷酸锂市场需求量约为6万吨,其增量主要来源于新能源汽车。

三、六氟磷酸锂市场价格

六氟磷酸锂市场价格从去年年底开始下滑,这主要是由于产能集中释放后导致短期内产能过剩。即使新能源汽车放量带动电解液需求量提升,仍难以消化迅速增长的六氟磷酸锂产能,上游原材料碳酸锂维持高位对六氟磷酸锂价格形成支撑,六氟磷酸锂价格将在供需博弈间最终找到平衡。预计全年价格将在16-20万元/吨之间波动。未来几年这一价格将缓慢下滑。

本订阅号旨在交流行业信息与研究经验,不作商业用途。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。本订阅号部分文字与图片来源于网络,如涉及侵权问题,请立即与我们联系,我们将及时处理。