中宇资讯 深度观察

文/米莉

本月来看,国内纯碱市场呈持续走高趋势,各地区炒涨气氛浓厚,各地区成交价格已突破2000元/吨大关,且由于市场现货供应仍显紧俏,临近月底,华北、华东地区轻重碱报价再度上调100-150元/吨,而其他地区节后跟涨趋势也较明显。截至今日,华北地区轻质碱主流出厂价格在2100-2150元/吨,环比上调200-250元/吨;华东地区轻质碱主流出厂价格在2000-2100元/吨,环比上调200元/吨左右;华中地区轻质碱主流出厂价格在2000-2100元/吨,环比上调250-300元/吨;华南、西南、西北、东北地区也均有不同程度上调。

由此来看,市场大幅上扬与需求大有关联,但与供应情况也密不可分。本月纯碱企业集中检修仍有表现,据中宇资讯统计,目前国内在产企业为40家,仅本月检修企业就13家,影响产能达到600万吨左右,约占总产能的1/5,且本月检修企业地区分布较广,对市场整体影响较大,本月检修企业为:唐山三友、天津碱业、安徽德邦、丰成盐化、安徽红四方、中源化学三期、河南金大地、湘潭碱业、云南云维、广西柳州化工、甘肃金昌、陕西兴化、辽宁大化。

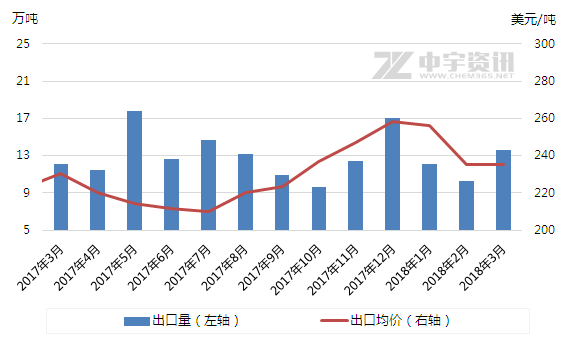

且从3月份进出口数据来看,也验证了市场供应紧张的现象。2018年3月进口纯碱3544.63吨,进口金额695.71万美元,均价196.27美元/吨,进口量较上月增加32.67%; 3月份出口纯碱13.56万吨,出口金额3188.1万美元,均价235.11美元/吨,出口量较上月增加32.16%。由此可见,3月份国内纯碱市场外销量明显增加,加之企业集中检修,导致现货供应量出现明显短缺,而部分下游企业在采购难的情况下,只能选择进口纯碱,但由于进口纯碱运输周期长、到货不稳定等因素制约,进口量始终有限。

同时,从本月产量情况来看,由于集中检修影响, 3月纯碱产量在214万吨,较去年同期减少1.56%。且后期计划检修企业仍存,企业影响力较大,其中包括:山东海化、山东海天、南方制碱等企业,而唐山三友、天津碱业、安徽红四方、安徽德邦、辽宁大化等企业五月份仍在持续检修。由此可见,纯碱市场进入五月份之后,利好因素仍存,市场多将涨后企稳为主,部分地区不排除有继续上探空间。