3.5.1预算定额的概念

预算定额是指在正常施工条件下,在平均水平基础上,完成一定计量单位的分部分项工程或结构构件所需消耗的人工、材料、施,L机械台班和资金的数I标准。

预算定额是由国家主管部门或其授权机关组织编制、审批并颁布实施的。在现阶段,预算定额仍然是一种法令性指标.是对工程建设实行有效管理的重要工具之一。

3.5.2顶算定额的组成内容

预算定额一般以单位工程为对象编制,按分部工程分章,在发布了全国统一基础定额后,分章应与基础定额一致。章以下为节,节以下为定额子目,每一个定额子目代表着一个与之对

应的分项工程,所以.分项工程是构成预算定额的最小单元或细胞。

预算定额为方便使用,一般有“量”也有“价”,并加上必要的说明与附录,这样就组成了一本预算定额手册。完整的预算定额手册一般是由目录、总说明、建筑面积计算规则、各分章内容与附录组成。各分章内容又包括分章说明、分章工程量计算规则、分部分项工程定额及单位估价表。(详细内容见本章3.7节。)

3.5.3预算定额的作用

我国目前在工程建设中使用最广泛的是预算定额,由于在预算定额中加人了预算单价(或基价),使得我们可以直接使用预算定额编制施工图预算,因而,预算定额也就有了以下作用;

①预算定额是编制施工图预算的依据;

②预算定额是控制工程造价的依据;

③预算定额是确定招标标底、投标报价的依据;

④预算定额是竣工结算的依据;

⑤预算定额是对设计方案进行技术经济评价的依据;

⑥预算定额是编制概算定额的依据。

3.5.4预算定额的编制原则

预算定额要能方便使用,编制时须遵循以下原则;

(1)简明、适用、准确的原则

简明,即预算定额在项目划分、选定计量单位及工程量计算规则时,应在保证定额各项指标相对准确的前提下进行综合扩大,达到项目少、内容全、简明扼要。通常采用细算粗编的方法,即以常用的主要项目和价值大的项目为主,综合次要项目和价值不大的项目,合并近似项目。

举例讲,为了计算简便,《全国统一建筑工程预算工程量计算规则》对内墙基槽开挖土方的工程量计算作了这样的规定:基梢开挖土方按计算长度乘以基槽断面积的体积以立方米计算,其中“内墙按图示基础底面之间净长度计算,计算放坡时.在交接处的重复工程量不予扣除”。

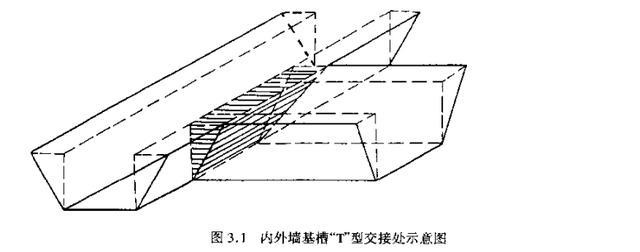

我们知道,规则中所指的交接处是指内外墙之间形成的“T”型交接处,如图3.1所示。

当外墙基槽开挖后,外墙纂槽底部宽度已在基础底宽上扩大了一个工作面宽,再加上放坡宽,这一部分土已被挖去,而内墙基槽开挖长度还将要计算至基础底边,势必造成土方开挖量的重复计算。所以在工程实践中,有许多人想不通,试图通过准确计算来解决上述间题。但这样一来,使得计算十分烦琐.这就违背了预算定额编制简明适用的原则。事实上,计算规则这样规定,正是居于简明适用的考虑,使次要项目和价值不大的项目计算归于简单化,同时在定额消耗最上作出调整,使得看起来重复计算的量在人工、材料以及机械消耗上并未重计,从而避免了许多计算上的麻烦,提高了预算编制的工作效率。

适用,即预算定额在内容上严密明确.各项指标在保证统一的前提下,具有一定的灵活性,以适应不同工程和地区的要求。

准确,即预算定额的各项指标应准确无误,并注意减少定额附注和换算系数,尽量少留活口。

(2)平均合理的原则

所谓平均合理.就是在现有社会正常生产条件下,按照社会平均劳动熟练程度和劳动强度来确定预算定额水平。

预算定额是以劳动定额或施工定额为基础编制的,但预算定额比施工定额综合性大,包含更多的可变因素,须要保持一个合理的水平幅度差,一般施工定额取平均先进水平,而预算定额取平均水平,所以预算定额水平低于施工定额水平10%-15%,而概算定额水平又低于预算定额水平5%。也就是说.对同一分项工程的人材机’‘三量”消耗控制,施工定额最紧,概算定额最松,预算定额居中。所以,预算定额体现的是大多数企业,大多数实际操作者可能达到的水平。

(3)技术先进、经济合理的原则

技术先进是指定额项目的确定、施工方法和材料的选择等,能够正确反映建筑技术水平.并能及时采用已经成熟并得到推广应用的新技术、新材料、新工艺,技术的进步。以促进生产的提高和建筑技术的进步。

经济合理是指纳人预算定额的材料规格、质最、数量、劳动效率和施工机械的配备等,要符合经济合理的要求。

3.5.5预算定额的编制依据

编制预算定额的主耍依据有:

①现行的施工定额或劳动定额、材料消耗定额和施工机械台班定额;

②现行的设计规范、施工及验收规范、质量评定标准和安全操作规程

③有关的标准图集、有代表性的设计图纸;

④建筑材料标准及新材料,新技术和先进经验资料;

⑤现行的地区建筑安装工人工资标准和材料预算价格;

⑥过去颁布的预算定额及有关预算定额编制的基础资料;

⑦有关可靠的科学试验、测定、统计资料等等。

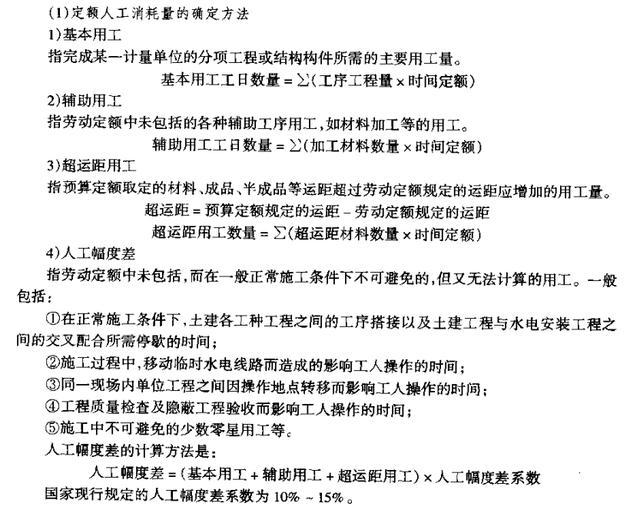

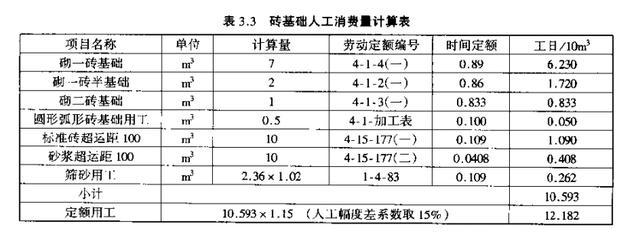

3.5.6预算定额人工消耗f的确定

预算定额中的人工消耗量(定额人工工日)是指完成某一计量单位的分项工程或结构构件所需的各种用工量的总和。定额人工工日不分工种、技术等级一律以综合工日表示。内容包括基本用工、辅助用工、超运距用工和人工幅度差。

3.5.7预算定硕材料消耗量的确定

(1)材料消耗

施工中材料的消耗,可分为必需的消耗和损失的消耗两类。它包括:直接用于建筑和安装工程的材料,不可避免的施工废料,不可避免的材料损耗。

必须消耗的材料属于施工正常消耗,是确定材料消耗定额的基本数据。它直接用于建筑和安装工程的材料、编制材料净用量定额以及不可避免的施工废料和材料损耗、编制材料损耗定额。

预算定额材料消耗量计算可表达为:

(2)预算定额材料消耗量的确定方法

预算定额材料消耗量的常用确定方法有观察法、试验法、统计分析法和理论计算法。以理论计算法为例,它是运用一定的数学公式计算材料消耗量的方法。例如:砌砖工程中砖和砂浆的净用量一般都可以采用公式计算。

①计算每立方米一砖墙砖的净用量

3.5.8预算定额机械台班消耗量的确定

预算定额中的机械台班消耗量是指在合理使用机械和合理施工组织设计条件下,按机械正常使用配置,综合确定的完成定额计量单位合格产品所必须消耗的机械台班数量标准。

(1)机械台班消耗量的确定方法

在确定机械台班消耗量时,应考虑增加一定的机械幅度差。机械幅度差是指在劳动定额或施工定额中未考虑到的,而在实际施工中又不可避免的影响机械效率或使机械停歇的时间。

其内容包括:

①施工中机械转移工作面及配套机械互相影响损失的时间;

②在正常施工条件下,机械在施工中不可避免的工序间歇;

③工程开工和结尾时工程量不饱满所损失的时间;

④检查工程质量影响机械操作的时间;

⑤临时停机、停电影响机械操作的时间;

⑥机械维修引起的停歇时间等。

在计算预算定额机械台班消耗最指标时,机械幅度差以系数表示。常用机械的幅度差如表3.4所示。

具体计算方法有两种:

1)按班组配备及专用机械台班量确定

中小型机械是按工人小组配备的,其台班产量受小组产量制约,故应以小组产量计算台班产量,不另增加机械幅度差。如:垂直运输用塔吊、卷扬机、砂浆及混凝土搅拌机等。其计算公式为:

2)大型机械施工的土石方、打桩、构件吊装、运输项目的台班量确定

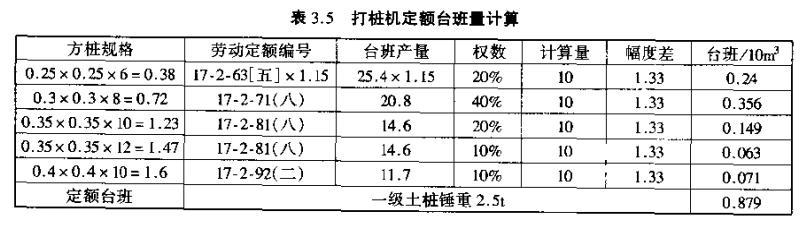

(2)机械台班消耗里计算示例

以基础定额第二章桩基础工程中轨道式柴油打桩机打预制方桩(桩长12m以内)(2-1)为例.其机械台班消耗量计算方法如下:

①本分项工程工作内容包括:准备打桩机具,移动打桩机及其轨道,吊装定位,安卸桩帽、校正、打桩。

②12m内预制方桩体积综合取定为:

③计算公式

式中,台班产里执行1985年劳动定额第17册相应项目,机械幅度差不分型号一律为33%。

下期更新丨预算基价