政策风向转变 生物燃料乙醇产能受限

2001年-2006年生物燃料乙醇快速发展阶段,其间不仅迅速上马相关配套装置,产能扩充至102万吨,并且经营覆盖范围也逐步扩大。不过由于粮食的快速消耗,很快生物燃料乙醇产业被"与畜争粮,与人争地"的指责声潮席卷,燃料乙醇产业陷入困境。在保证国家粮食安全的前提下,政府果断叫停燃料乙醇项目,提出不再增加以粮食为原料的燃料乙醇生产能力,重点支持以薯类、甜高粱及纤维资源等非粮原料产业发展的原则。至此生物燃料乙醇产业进入慢行轨道,经过十年发展,总体产能规模仅达到260万吨左右。

市场化程度低 生物燃料乙醇补贴下降

现阶段我国燃料乙醇行业实行严格的行业准入制度,实行定点生产、定向销售、封闭流通、政府定价等规定,生产企业需经国家批准、获得定点采购资格后才能向中国石油天然气集团(中石油)和中国石油化工集团(中石化)两大石油公司供货,由其按比例调配后供货销售,政府为避免不良竞争,限定了各家的供货区域。

定价机制来看,根据2011年2月,国家发改委发出了《关于调整变性燃料乙醇价格的通知》(发改办能源2011【316】号文件),变性燃料乙醇结算价格,调整为93号汽油出厂价,乘以车用乙醇汽油调配销售成本的价格折合系数0.9111。

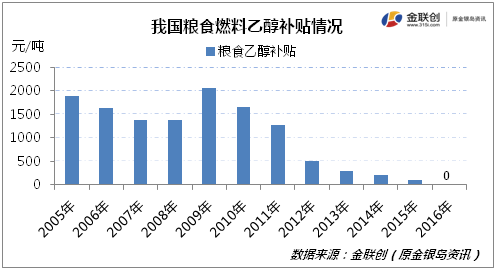

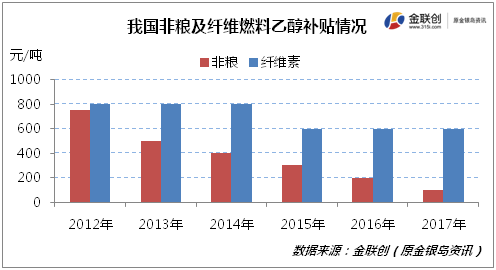

从生物燃料乙醇的生产、销售以及定价模式,不难看出生物燃料乙醇产业具有明显的政府推行、垄断经营特点。由于我国的燃料乙醇生产成本较高,企业不能完全通过生产燃料乙醇来盈利,很大程度上燃料乙醇企业盈利驱动来自于政策补贴,不过近年来燃料乙醇产业受限,补贴力度随之下降。

图1:我国粮食燃料乙醇补贴情况

图2:我国非粮及纤维燃料乙醇补贴情况

政策保驾护航 燃料乙醇再获发展机遇

2017年9月13日,国家发展改革委、国家能源局、财政部等15部门联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,根据方案要求,到2020年,全国范围将推广使用车用乙醇汽油。到2025年,力争纤维素乙醇实现规模化生产,先进生物液体燃料技术、装备和产业整体达到国际领先水平,形成更加完善的市场化运行机制。

统计数据显示,2016年我国汽油表观消费量近1.2亿吨,若按照10%的燃料乙醇添加比例,未来一旦在全国逐步实现封闭使用乙醇汽油,理论上,2020年燃料乙醇消费量将达到1200万吨,而目前国内酒精行业乙醇产业的产能在1150万吨左右,其中燃料乙醇年产量约220万吨,也就是说一旦实现乙醇汽油全国范围内的覆盖,燃料乙醇产业存在明显的产能缺口。

燃料乙醇产业再度大力推广的主要背景在于目前玉米库存高企,拓宽燃料乙醇销售渠道从而有效消化玉米库存。另一方面,木薯为原料的燃料乙醇生产受到原料产地限制,而纤维素燃料乙醇目前生产成本仍旧偏高,且原料运输半径也受到一部分限制。

综上来看,生物燃料乙醇产能仍将得到扩充,短期而言,其中玉米乙醇市场占有率有望得到有效增长,且增长幅度超过非粮燃料乙醇。而国家也将逐渐放开燃料乙醇销售许可,实现现有乙醇产能的有效综合利用。当然基于国家粮食安全考虑,生物燃料乙醇产业总体规模仍将收到限制,同时避免迅速开放导致产品质量参差不齐,造成对终端用户的冲击。另一方面,相对与生物燃料乙醇,煤制燃料乙醇项目不仅成本及盈利上更具有优势,且有利于煤炭行业产能结构的调整。因此,短时间内通过发展生物燃料乙醇缓解粮食库存高企问题后,中后期不乏将煤制燃料乙醇纳入推广范围的可能,从而实现减少政策干预,形成更加完善的市场化运行机制。

报告主要是从如下9个大的方面进行论述:

1. 国外燃料乙醇的发展现状,有无中国可以借鉴的地方?

2. 中国生物法燃料乙醇的生产和销售现状,煤制乙醇是否可以参考?

3. 中国合成法乙醇的运行状况,其技术是否成熟?有无准入限制?

4. 工业用乙醇的发展瓶颈,未来有无前景?

5. 燃料乙醇的理论需求空间,空间能否代表实际需求?销售限制在哪?

6. 生物法燃料乙醇的定价模式受到国家管控和汽油挂钩,那煤制乙醇呢?

7. 合成法和生物法乙醇在低油价的经济性分析?

8. 进口低成本燃料乙醇对中国的冲击或潜在风险?

9. 中国是否适合大规模上马煤制乙醇?

目 录

第一部分 乙醇概述

1.1乙醇产品分类8

1.2 燃料乙醇/变性燃料乙醇/车用乙醇汽油定义 8

1.3 燃料乙醇/变性燃料乙醇/车用乙醇汽油基础知识问答 9

1.4 乙醇相关标准10

1.4.1《变性燃料乙醇》 11

1.4.2《工业用乙醇》12

1.5 车用乙醇汽油的利与弊12

第二部分 乙醇生产工艺

2.1 直接法15

2.2 间接法15

2.2.1 二甲醚催化路线15

2.2.2 醋酸加氢路线16

2.2.3 醋酸酯加氢路线16

2.3 乙醇工艺技术提供商介绍16

2.4 乙醇主要工艺路线比较18

第三部分 乙醇相关国家政策分析

3.1 合成法乙醇准入和销售政策19

3.2 生物法燃料乙醇的国家政策现状及趋势19

第四部分 国外燃料乙醇的发展

4.1 2015年全球燃料乙醇产能产量及分布情况25

4.2 2001-2016年美国、巴西、中国燃料乙醇产量走势26

4.3 美国燃料乙醇发展现状与经验分析27

4.4 巴西燃料乙醇发展现状与经验分析28

4.5 美国和巴西乙醇汽油的不同29

第五部分 中国生物法燃料乙醇的现状和发展

5.1 生物法乙醇发展历程31

5.2截止到2017年7月,我国生物法乙醇生产企业情况32

5.3 中国全省封闭使用和省部分使用燃料乙醇的地区分布33

5.4 2001-2016年燃料乙醇产量、进出口和表观消费量情况33

5.5 2001-2016年生物法乙醇政策补贴情况34

5.6 2013-2016年生物法燃料乙醇成本情况35

第六部分 合成法乙醇生产企业现状和发展

6.1 截止到2017年7月中国合成乙醇生产情况37

6.1.1 装置分析37

6.1.2 行业和市场分析39

6.2 合成乙醇在建/拟建项目39

6.3合成乙醇主要生产企业介绍41

6.3.1唐山中溶科技股份有限公司41

6.3.2塞拉尼斯(南京)化工有限公司42

6.3.3 江苏索普集团42

6.3.4凯凌化工(张家港)有限公司43

6.3.5河南顺达化工科技有限公司43

6.3.6陕西兴化集团有限责任公司44

第七部分 合成法乙醇生产成本分析

7.1 醋酸加氢制乙醇46

7.2 二甲醚经醋酸甲酯合成乙醇50

7.3 醋酸酯化加氢制乙醇54

7.4 三种不同工艺路线合成法乙醇生产成本分析55

第八部分 进口乙醇分析

8.1 2010-2017年6月燃料乙醇进口趋势57

8.2 2010-2017年6月进口乙醇成本分析58

8.3 进口燃料乙醇来源国家分析59

第九部分 乙醇下游领域分析

9.1 化工领域60

9.1.1 醋酸乙酯行业已经过剩60

9.1.2 醋酸乙酯行业乙醇消费量有限62

9.1.3 醋酸乙酯主要分布在我国的华东地区62

9.2 燃料乙醇64

9.2.1 燃料乙醇需求空间64

9.2.2 限制燃料乙醇需求的因素分析65

第十部分 无水乙醇和燃料乙醇价格

10.1 2014-2017年无水乙醇平均价格走势图67

10.2 燃料乙醇由国家定价67

10.3 2014-2017年陕西地区92#汽油与燃料乙醇价格走势68

10.4 无水乙醇和燃料乙醇对比煤制乙醇成本69

第十一部分 结论和建议

11.1 合成法乙醇的生产特点71

11.2 煤制乙醇国家政策定位71

11.3 生物法燃料乙醇国家政策定位72

11.4 无水乙醇在化工领域的需求空间73

11.5 燃料乙醇的需求空间及瓶颈限制73

11.6 乙醇的销售和定价模式74

11.6.1 销售74

11.6.2 定价模式74

11.7 煤制乙醇的机遇与风险分析74

11.7.1 政策风险74

11.7.2 需求风险75

11.7.3 进口燃料乙醇冲击风险75

11.7.4 原油低价位运行风险75

11.7.5 技术风险76

11.7.6 发展机遇76

11.7.7 发展建议76