来源:内容来自「国君电子」王聪/张天闻,谢谢。

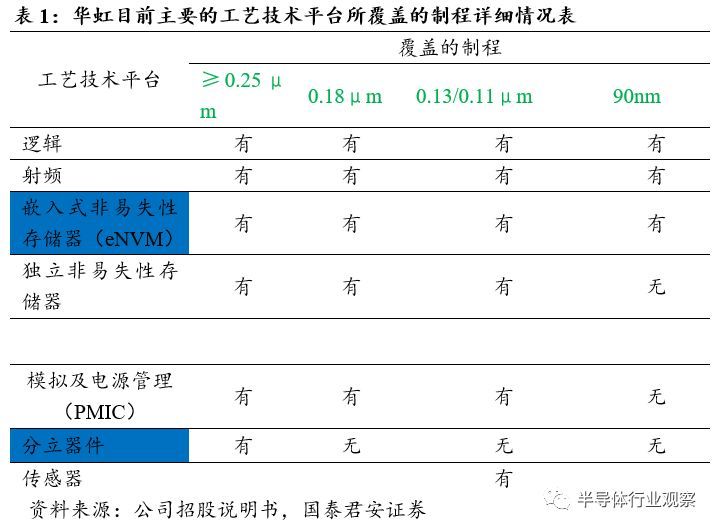

华虹半导体全称华虹半导体有限公司,于2005年1月成立,2014年10月上市。公司是全球领先的200mm(8寸)纯晶圆代工厂,主要专注于研发及制造专业应用的200mm晶圆半导体。公司的主要工艺技术包括嵌入式非易失性存储器、逻辑及射频、分立器件、模拟及电源管理、独立非易失性存储器。产品主要应用于电子消费品、通讯、计算机、工业及汽车市场。客户主要分为两大类:(i)集成器件制造商;(ii)系统及无厂半导体公司。

2017年全球半导体市场实现超过20%的高增长,中国集成电路产业规模与增速全球领先,在此背景下2017年公司营业收入再创历史新高,达53.7亿元,同比增长11.6%。归母净利润为9.5亿元,同比增长12.75%。盈利能力方面,公司毛利率从2013年的21.45%上升至2017年的33.06%,保持连续六年成长,主要得益于平均销售价格提升及产品组合优化,部分被折旧成本增加所抵消。净利率为17.69%,月产能为16.8万片,同比增加8.39%。

2017年,公司在嵌入式非易失性存储器(eNVM)、功率器件、模拟及电源管理、逻辑及射频SOI等技术领域深耕创新,继续保持领先地位。核心业务表现强劲,所销售产品几乎涵盖了所有的相关领域,尤其是金融IC卡、身份证、深沟槽超级结、IGBT和电源管理芯片。2017年金融IC卡出货量同比增长超过200%,创历史新高;纯金融IC卡、社保卡、居民健康卡等带金融支付功能的智能卡芯片出货约4.3亿颗。2017年微控制器(MCU)芯片出货超过30万片200mm晶圆,并持续稳步增长。

2. 8寸线产能持续紧张,特殊工艺成为公司核心竞争壁垒

2.1. 8寸晶圆下游应用持续紧张

伴随物联网(IoT)、汽车电子、智能卡等下游应用增长迅猛势头,驱动芯片、指纹识别、MOSFET、MCU等芯片需求强劲,且这些芯片多采用成熟制程,由此8寸晶圆产能的需求持续紧张,导致8寸晶圆紧缺。

统计数据显示,中国LED 照明市场规模逐年攀升,2017年我国LED照明产值规模为2969亿元,同比增长将近21%。支持LED照明高输入电压的半导体产品通常选择200mm晶圆进行生产,预期未来中国市场对LED照明半导体需求将很可观。

据HIS,2020年全球智能卡集成电路出货量将超过120亿片。根据Maximize Market Research研究,2016年至2026年全球智能卡市场规模保持年复合增长率8.9%左右增长,有望在2026年达到176亿美元的总额。智能卡集成电路市场的增长可能会增加对嵌入式非易失性存储器工艺技术的集成电路的需求,而相关晶圆大多由8寸晶供应,将导致8寸晶需求吃紧。

汽车电子及物联网的飞速发展带来了MCU新增需求。近年来MCU需求呈现爆发态势,而汽车市场占据全球MCU产品市场约40%。汽车市场对微控制器、高压、模拟及电源管理应用半导体有巨大需求。生产一辆低端汽车车型往往需要30-50片相关芯片,而随着汽车智能应用的增长,汽车电子芯片需求将继续攀升。据IC Insights数据显示,2017年汽车IC市场增长率达22%,市场规模达到280亿美元。

新能源汽车行业发展,整车芯片数量激增,带来对汽车电子需求强烈刺激。据 Marklines研究,2017 年全年全球新能源乘用车销量 119.7 万,同比增长 67%,其中我国销量排名第一;其中12 月全球新能源汽车销量为 16.1 万辆,同比增长 61%。

电机驱动作为新能源汽车技术核心,而IGBT管作为电机驱动部分核心,成为新能源汽车中除电源外单价最昂贵的零件。2016年,全球累计销售新能源汽车200万辆,其中IGBT管的价值就高达9亿美元,每辆新能源汽车上搭载的IGBT管平均价值450美元。根据IC Insights数据显示,到 2021 年,汽车 IC 市场将会增长到 436 亿美元,2017 年到 2021 年之间的复合增长率为 12.5%,为复合增长率最高的细分市场模块。可以预见,未来几年内汽车电子市场增长将拉动半导体产品需求,而具有特殊工艺优势的8寸晶圆将承接这部分需求。

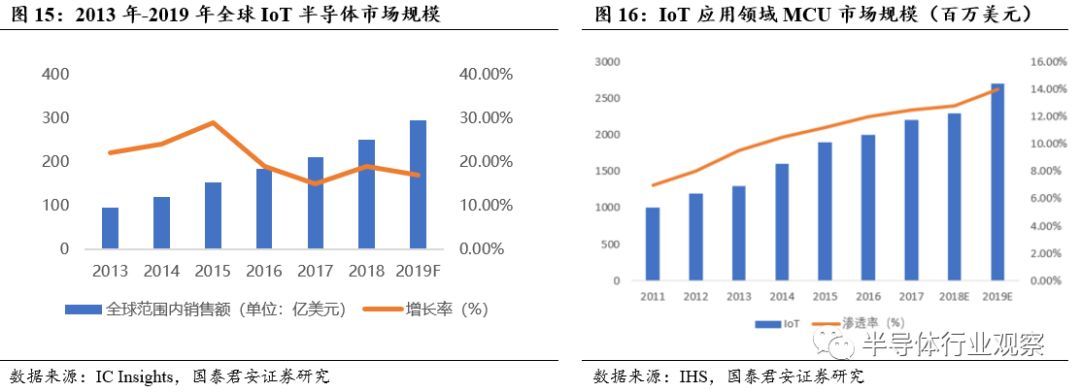

随着智能手机的芯片需求逐渐趋于平稳,未来物联网新增需求将成为半导体公司重要的新收入来源。麦肯锡全球研究院估计,到2025年,物联网可能在全球范围内产生4万亿至11万亿美元的价值。目前物联网的装机数量在70亿到100亿之间。 预计未来几年这一数字每年将增长约15%至20%,到2020年将达到260亿至300亿。

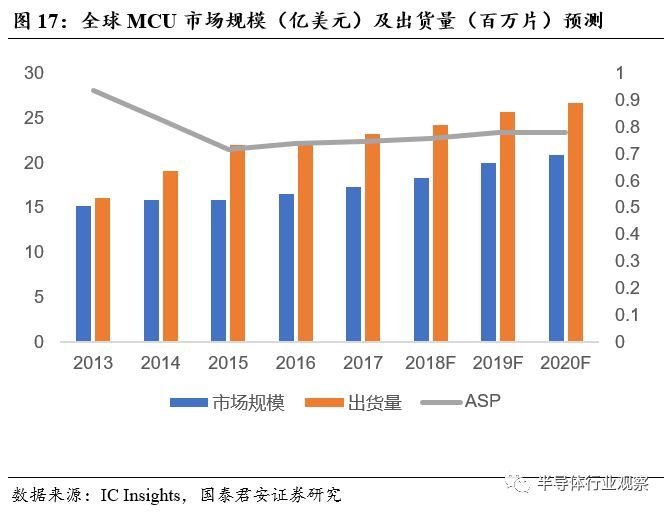

据IC Insights数据显示,MCU市场规模将于2020年达到高峰,销售额达到209亿美元,销售267亿颗芯片。汽车电子和物联网等应用对芯片有低功耗、长时间使用及无线通信等方面的要求,而由于特殊工艺优势,多选用200mm晶圆进行生产。MCU需求爆发式增长,以及由于IDM厂产能不足造成的交货周期延长,导致MCU缺货,8寸晶圆代工厂有望从这一应用紧张需求中获利。

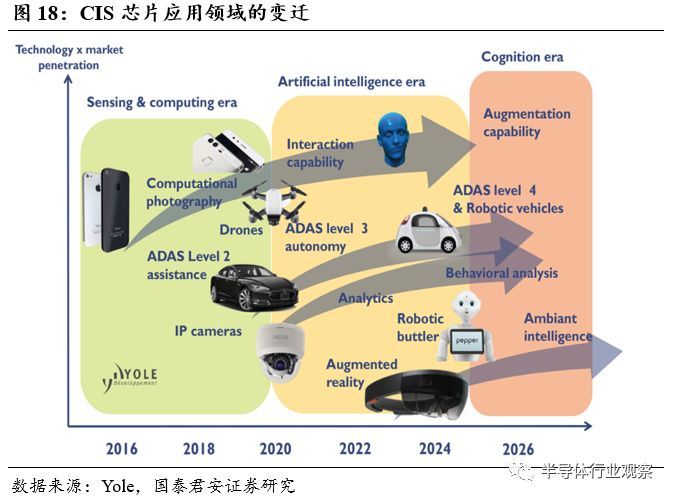

在移动设备、物联网以及汽车应用的驱动下,CIS市场正经历高速增长。CIS(CMOS Image Sensor,CMOS图像传感器)是非常重要的数字感光元件,据Yole Development估计,在2015~2021年的年复合增长率将达10.4%,将从2015年的103亿美元增长到2021年的188亿美元。

由于以上这些应用平台绝大多数都采用45nm及以上制程的成熟工艺,而12产线的设备主要服务于28nm及以下的先进制程,所以8寸晶圆在以上应用领域具有独特的竞争力,因此,短时间内12寸晶圆无法取代8寸晶圆的地位。虽然随着12寸晶圆制造成本的下降,尤其是折旧开支和光罩成本的下跌,8寸晶圆的制造成本优势可能会逐渐减小,但是代工厂仍能够通过改善产品组合亿专注于特定产品的方式维持自身竞争力。因此,8寸晶圆代工厂有望受惠于上述应用推升,争取市场机遇,并在未来一段时间内维持较强的盈利能力。

2.2. 八寸晶圆供应严重不足,预计持续紧张

2.2.1. 硅晶圆尺寸由8寸向12寸转换,8寸晶产能压缩

晶圆尺寸是半导体制造工艺的重要参数,在过去的30年中,晶圆制造商在晶圆尺寸提升方面耗费了巨大的投入。在实际生产制造中,可利用的是大晶圆的中心部分,而晶圆的边缘区域通常存在碎片、裂缝等物理损伤。晶圆尺寸半径越大,每片晶圆上可制造的芯片数量就越多,这就意味着大批量生产成本的降低。而根据摩尔定律,集成电路的集成度也越来越高。集成度越高,意味着单位面积上所容纳的元件数目就越多。因此,硅晶圆尺寸发展趋势呈现6寸——8寸——12寸的转换路线。

当前的市场主要以8寸晶圆和12寸晶圆制造为主。8寸晶圆主要应用于智能硬件中微处理器、射频芯片、电源芯片、智能卡等,涵盖了汽车电子、工控/医疗、消费电子等领域。而12寸晶圆主要用于制造CPU、存储器等高性能芯片,广泛应用于显示器件、人工智能、车联网、可穿戴设备等领域。

市场发展导致十二英寸的需求也在迅速崛起。为满足市场增长需要所带来的12寸晶圆需求,晶圆产能整体呈现出由8寸向12寸转移的趋势。根据IC Insights数据显示,预计到2020年晶圆产能分布中8寸晶占比稳中有降,较2014年下降约4%。

8寸向12寸的转换是市场需求驱动,更是技术更新换代带来的必然结果。追求先进制程的厂商会优先选择12寸晶圆,这是由设备决定的,也是由效费比决定的。晶圆制造领域巨头纷纷用12寸线替代原有的8寸线,使能够抢占更多的市场。

而当行业巨头基本完成8寸线向12寸线转换升级过程时,如果出现针对8寸晶的强烈需求,行业巨头就不具有产能弹性,不能够根据新增的市场需求安排8寸晶圆产能。因此,随着汽车电子和物联网等上述行业的迅猛发展,市场8寸晶圆的需求明显抬头,基于当前生产布局的大环境,可以预见8寸晶圆制造商将由此获利。

2.2.2. 八寸晶制造设备短缺影响产能

八寸晶制造关键设备的停产,以及二手晶圆设备市场八英寸设备的紧缺,将对八寸晶圆产能扩充带来不利影响。根据二手设备供应商Surplus Global称,在2018年初,行业需要大约2000台全新或翻新的200 mm机台来满足晶圆厂的需求,而同期市场上只有500台可用的机台。预计在半导体设备制造厂商新的200mm设备实施到出品这段时间内,200mm晶圆制造设备仍将呈现不平衡的供需结构。制造设备的短缺,将从供给端造成产能卡口,阻碍8寸晶圆制造企业产能扩充的脚步。由此可以推断,谁能够占据制造设备供应的先机,谁就能够在8寸线产能扩充上占据决定性的优势。

2.2.3. 8寸硅片产能紧张导致供给吃紧

根据SUMCO2018Q1发布行业数据,自2016年全球市场对200mm晶圆需求显著提升,预计2018Q2的8寸晶圆需求量将达到5500千片/月,需求量呈现明显的上扬态势。由于需求旺盛及产能吃紧,我们有理由预计接下来一段时间内8寸硅片需求量将大于这一预计数字。

8寸晶圆需求吃紧也体现在8寸晶圆制造商产能利用率的提升上。根据华虹半导体披露数据显示,自2015年来产能利用率一直在90%以上,2017年更是接近满载,达到98.1%,这也反映出了目前8寸晶圆产能吃紧的现状。

同样,由于6寸晶圆向8寸转移,2016年后6寸晶圆产能呈现稳定且平缓下降趋势。SEMI预计,到2019年6寸晶圆产能将由2016年的249万片/月降低至243万片/月,考虑产能转移的效果,8寸晶圆需求量将至少提升3.2万片/月。

根据SEMI统计数据显示,到2020年,全球预计将有189个8英寸的晶圆厂,8寸厂的产能将达到570万片/月。2017年7月,大陆已实现量产的8寸晶圆产能为70万片/月,预计到2021年底将达到90万片/月。另外,考虑到产能爬坡以及实际产能利用率等因素,未来几年全球市场范围内8寸晶圆供给和需求之间尚存在较大缺口,8寸晶圆的供应仍会维持紧张态势。而华虹全球最大的200mm晶圆代工厂,势必会受益于这一供需形势。

2.3. 公司核心壁垒为特殊工艺

前面我们提到,对8寸线而言,在需求端,下游产品需求持续强劲,而在供给端,一方面随着对产品性能功耗等要求的提升和技术迁移的发展,硅晶圆尺寸由8寸向12寸转换的过程中,8寸晶圆产能被压缩;另一方面,在晶圆制造产业的上游端,硅晶圆片持续涨价且产能紧张,8寸线相关工艺设备(包括二手设备)紧缺,整个产业八寸线产能吃紧承压,代工价格有一定幅度上涨。

下面我们聚焦于公司个体,重点阐述下公司几类产品背后的特殊工艺技术平台及其技术优势和发展,同时重点关注大基金、无锡市政府和华虹共同参股的华虹无锡12寸项目,聚焦其建12寸线的实质还是用特殊工艺来延伸其制程从90nm到65/55nnm, 用特殊工艺来做更小制程的MCU和智能卡类产品,并展望公司未来特色工艺构筑的核心壁垒所带来的收入增长、毛利率情况和产品组合优化下的市场份额的提升。

2.3.1. 核心优势——成熟丰富的特色工艺技术平台

具体来讲,其八寸线产能利用率接近满载,我们预期这种情形还将持续到19年,而公司产能的旺盛需求,离不开公司的核心壁垒—特殊工艺的加持和积累。

公司在1.0μm至90nm技术节点上开发并向客户提供先进的差异化晶圆加工技术组合,尤其是设计及制造需要嵌入式非易失性存储器工艺技术的半导体方面的专家。公司17年小于0.13μm(即从0.13μm到90nm)的制程收入占比为33.5%,大于0.35μm的制程收入占比47.2%,显示其在成熟制程产品上品控和特点上有其独特优势。

对比中芯国际,华虹半导体在分立器件方面有着较强的领先优势。对中芯国际来说,成熟制程依然是营收支柱。45nm及以下的成熟制程目前贡献了中芯国际88.7%的营收,其中0.15μm及以下制程的营收占比为37.8%, 90nm, 0.13/0.11µm, 0.18µm, 0.25µm, 0.35µm 以及 SPOCULL 是公司的成熟制程业务,而其成熟制程的应用包含 eNVM、混合信号/射频工艺技术、模拟电源、绝缘栅双极型晶体管(IGBT)、面板驱动芯片(DDIC)、CMOS 图像传感器 (CIS)、CMOS 微电子机械系统、非易失性存储器、物联网解决方案以及汽车电子等领域。

华虹工艺平台主要是嵌入式非易失性存储器、分立器件、模拟及电源管理、射频及逻辑、传感器,按是否需要更先进的制程紧急程度按从高往低排序为逻辑、射频、嵌入式非易失性存储器、模拟及电源管理、分立器件和传感器。主要产品包括MCU、智能卡IC、IGBT、超级结、电源驱动IC等。

收入方面,嵌入式非易失性存储器(MCU+智能卡)和分立器件连续几年占比超过60%,在17年占比69%。18年第一季度这两块收入占比分别为40%、32%,同比增长了20%、37%,主要受MCU、IGBT和MOSFET产品的旺盛需求推动。毛利率方面,公司在智能卡IC方面毛利率最高,超过40%,MCU、射频及逻辑、电源管理方面也超30%,而分立器件毛利率较低,为25—30%,但营收增长较为快速。

我们分产品来详细阐述华虹特殊工艺的积累和在一些方面的领先地位。

在嵌入式非易失性存储器方面,主要有智能卡IC和MCU两块收入。与竞争对手相比,其嵌入式非易失性存储器解决方案能够在相对更小裸晶尺寸上发挥卓越性能。非易失存储器,即NVM,具有非易失、按字节存取、存储密度高、低能耗、读写性能接近DRAM,但读写速度不对称,寿命有限。

智能卡方面,华虹有着非常深厚、先进、专业性的积累,是全球领先的智能卡IC代工厂。目前在智能卡上采用的的类型包括:Flash 和EEPROM。2001年,开始采用0.35微米EEPROM技术生产二代身份证芯片。10年,华虹采用0.13微米eFlash工艺,可制造0.13微米制程下最小的闪存元胞尺寸。公司已经掌握90nm低功耗嵌入式闪存工艺平台,该工艺具有高性能(高速、低功耗等)、高存储密度、高集成度的特点,并在17年10月份实现第二代90nm嵌入式闪存工艺平台的高良率的稳定量产,较第一代相比,Flash元胞尺寸缩小约25%(为目前全球90nm工艺节点嵌入式闪存技术的最小尺寸),保证高可靠性的同时提供极小面积的低功耗,同时制造成本更低(缩减了一层光罩),可在SIM卡和金融IC卡等高端智能卡芯片和MCU上加速赢得更多的市场份额。客户方面,10年开始,同方微、华大电子成为其客户,并逐渐开始和上海华虹、大唐电信、上海复旦、国民技术等保持良好的客户关系。16年,公司智能芯片出货量达22亿颗,约占全球23%市场份额,其中SIM卡出货18亿颗,约占全球33%市场份额,2亿颗金融IC卡芯片,市场份额占比为10%。而17年其银行卡市场份额约30%,今年预计可达到60%,增长迅猛。

现在的SIM卡趋势,eSE(嵌入式安全芯片),是一种防篡改的芯片,基于硬件芯片的模块,安全级别可以做到最高。其大小不一,设计也可不同,并可嵌入在任意一种移动设备中。基于硬件芯片的模块,安全级别可以做到最高,如果是在eSE里实现的eSIM功能,其功能不仅仅是目前运营商业务,意味着eSE的适用范围较广,可保证任意一种设备以及各种用例(例如支付、票券兑换、交通、访问控制、票务、公司、云计算、电子政务等)中应用程序的安全。

MCU方面,MCU,即微控制单元(Microcontroller Unit) ,是把中央处理器的频率与规格做适当缩减,并将内存、计数器、USB、A/D转换、UART、PLC、DMA等周边接口,甚至LCD驱动电路都整合在单一芯片上,形成芯片级的计算机,为不同的应用场合做不同组合控制。作为成千上万的智能物联网产品的核心,MCU的优势在于可以对功能和性能精确定制。MCU市场仍处于成长阶段,各级别的MCU的需求量持续攀升,应用范围持续扩大。

MCU 根据位元不同分为4位MCU 、8位MCU、16位MCU 、32位MCU和64位MCU 。根据Gartner的数据,2014年8位MCU和32位MCU的市场市场份额分别为 39.7%、38.5%。17年时分别为33%、38%。到了2018年,根据IHS的预测,8位MCU的市场规模将增长到78亿美元,市场份额仍继续超过每年MCU市场营收的三分之一以上。8位MCU创新空间巨大,应用无处不在(在新型消费电子、物联网、工业控制、智能传感器和电信及数据通信设备中都有应用),一般而言,在大量数据运算与图像影音处理等方面,以32位MCU为主;在控制类应用方面,进入市场较早的8位MCU产品则具备诸多竞争优势,例如8位MCU产品很早进入消费类、医疗用品、工业控制、汽车电子等市场应用,产品稳定,性价比满足需求,至今仍占主导地位。这些已稳定量产的产品,由于安全可靠与成本优势,也成为8位MCU之市场的发展基石。

针对8位MCU,华虹拥有5V和3.3V单电压工艺平台,提供最完整和最高性价比的8位MCU的代工方案。在17年8月,公司针对8位MCU市场,最新推出95纳米单绝缘栅非易失性嵌入式存储器(95纳米5VSGeNVM)工艺平台并已量产。其产品具有较小的面积和较低的读取功耗(50μA/MHz),器件静态功耗Ioff也只有0.5pA。在保证产品稳定性能的同时,95纳米5VSGeNVM工艺平台以其低功耗、低成本的优势,使其成为制胜8位MCU的首选工艺。此外,重要的是,华虹同时拥有多种MCU所需要的细分化eFlash/eEEPROM工艺平台,可将我们领先的嵌入式存储技术与CMOS射频集成及/或高压LDMOS技术结合,大大增加可用MCU解决方案的数量。

展望华虹的MCU业务在今年能保持高增长,主要原因是:(1)ST、TI、瑞萨等IDM厂产能不足,导致交货期延长,不少MCU厂商产品交期都从4个月延长至6个月,日本MCU厂商更是拉长至9个月;(2)汽车电子及物联网大量导入MCU架构和新增无线充电等需求增长;(3)国际MCU大厂转往车用、工控等高端应用市场,逐渐淡出8位MCU市场。

华虹在15年6月推出0.11微米超低漏电嵌入式闪存技术平台(0.11 μm Ultra Low Leakage eNVM Platform),支持低至于1.08伏的操作电压,小于0.2pA/μm的超低漏电。该平台的存储器IP具有10万至50万次擦写次数、读取速度达20ns等独特优势,尤其是,该技术的动态功耗达25uA/MHz,静态功耗达50nA,可大幅提升电池寿命,延长时下最热门的物联网及可穿戴式设备的待机时间。在18年6月,华虹在其基础上自主研发了超低功耗模拟IP,包括时钟管理、电源管理、模数转换(Analog Digital Converter)等,这些IP通过了矽验证并已经量产,可帮助客户设计定制低功耗、高性价比、高精度等各类MCU,具有很强的技术领先优势。

在功率器件技术方面,华虹宏力是领导者,拥有一个专门制造功率器件产品的晶圆厂,制程大于0.25μm。通过灵活而可定制的制造平台,可以满足各种客户的特定需求。在02年,开始提供200mm沟槽式MOSFET技术。在2011年,有了600V SJNFET产品和1200V NPT IGBT产品。在此方面有10年以上的量产经验,积累和先进的工艺和技术以及开发经验,一直在致力于开发高压和低开启电阻的MOSFET工艺平台和IGBT技术工艺。其产品主要分为三类:

(1)沟槽式MOSFET,是在基于过去积累的LV MOSFET经验基础上开发的,其创造性的将沟槽应用到600V的MOSFET上,与国内大多数厂商的常规的平面型 MOSFET相比,可以有效的降低开启电阻10%以上,同时能根据产品特性需求,提供客户定制化服务。

(2)超级结MOSFET,电压覆盖400-900V。其最新研发的第三代深沟槽超级结技术,采用独特的工艺技术,可以达到由于业界水平的性能和指标,在提升单位面积的导通电阻方面有着明显优势,达到英飞凌最新一代产品指标水平。该技术的产品非常适合用于市电范围的开关电源、AC/DC、适配器、充电器和LED照明等应用,是可提供更低功耗,更高效率,更小尺寸的绿色芯制造平台。

(3)IGBT,华虹在基于在MOSFET和超级结方面积累的经验上,开发出了基于沟槽结构的600—1200V非穿通型和场截止型IGBT。IGBT,即绝缘栅双极型晶体管,是由BJT(双极型三极管)和MOS(绝缘栅型场效应管)组成的复合全控型电压驱动式功率半导体器件, 兼有MOSFET的高输入阻抗和BJT的低导通压降两方面的优点。GTR饱和压降低,载流密度大,但驱动电流较大;MOSFET驱动功率很小,开关速度快,但导通压降大,载流密度小。IGBT综合了以上两种器件的优点,驱动功率小而饱和压降低。下图的简化等效电路表明,IGBT是由GTR与MOSFET组成的达林顿结构,该结构中的部分是MOSFET驱动,另一部分是厚基区PNP型晶体管。该技术的产品非常适合用于新能源汽车、白色家电、电磁炉、马达驱动、UPS、焊机、机车拖动、智能电网以级包括风电和太阳能等新能源应用。

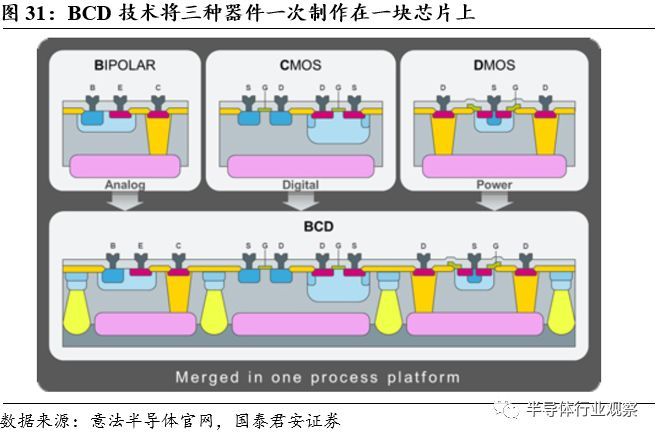

在模拟器件与电源管理方面,拥有其成熟CMOS平台的BCD/CMOS工艺,制程覆盖从大于0.25微米到0.13微米,可广泛应用于音频功放、室内外照明、电源管理、工业控制、汽车电子等领域,特别是DC-DC转换器、AC-DC转换器、LED照明和电池管理等产品的最佳工艺选择。

BCD(Bipolar-CMOS-DMOS)工艺在同一芯片上集成了具有精确模拟功能的双极型器件(Bipolar)作为外部系统与数字系统之间的接口、数字设计的CMOS器件作为逻辑电路和信号处理的核心,以及高压放大功率结构的DMOS器件用于驱动外部负载,可以同时实现硬件连接、运算以及驱动负载,非常适用于具有一定负载的功率调节任务,比如驱动芯片、电源管理芯片等等。

总的来说,特殊工艺技术能够令尺寸较小的晶粒包含较多的模拟内容或支持汽车及其他市场分部所需的较高电压。这些特殊工艺技术包括精度模拟CMOS、射频CMOS、嵌入式存储器CMOS、CIS、高压CMOS、BiCMOS及BCDMOS。基于有需要对工艺参数采取非常严格的容差限度,代工厂商需要投入时间、资本及研发资源以使用该等特种工艺技术以商业可行的成品率制造晶圆,使得能以更低功耗、更低成本、更高性价比、更高集成度、更定制化的服务来增强产品的竞争力,打造公司的核心壁垒。

2.3.2. 12寸晶圆建厂潮下,华虹现阶段优势有望持续

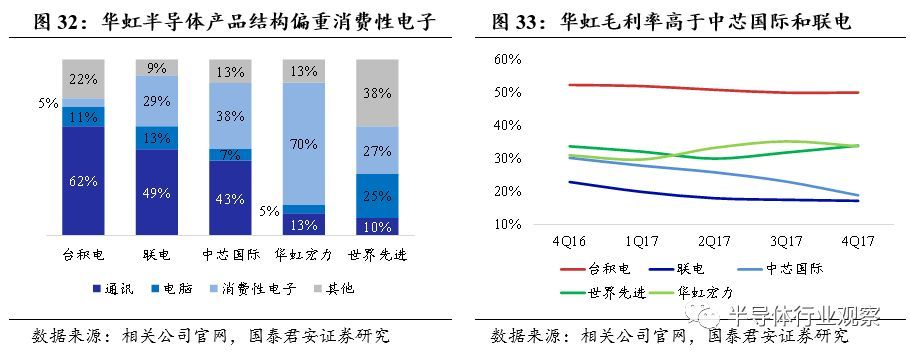

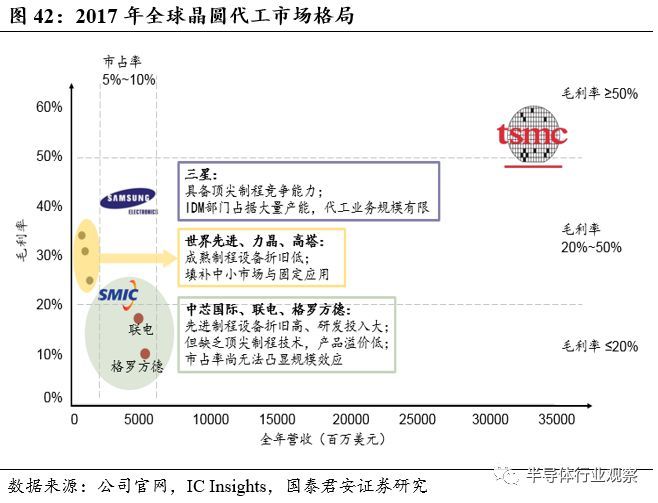

不可否认的是,8寸晶圆的短缺和短期强劲需求使8英寸晶圆制造设备难以购得及成本高昂,致使8英寸晶圆的生产成本相对更高。但对晶圆代工厂来说,占成本比重更大的是,新建的12寸产线的折旧的固定资产更高,而8寸线的设备折旧大都完成,相关服务运维费用更低,达到成本效益的生产量要求较低,成熟制程研发投入少,有些技术优势(包括符合高电压设计规定、在晶圆内达致更统一的热幅照量、生产较少加工分层的晶圆以削减物料成本) ,叠加其特殊工艺,能专注于以更低的功耗和更低的成本来改善产品组合,专注于特定产品而保持竞争力,从其产品结构就能看出,电子消费品和来自中小客户的各种定制化产品在其的产品结构中则占比较高,而通讯产品产品占比较少,所以专注于8寸代工的华虹半导体,虽然其规模比不上台积电、三星、中芯国际,但是其毛利率是很高的,仅次于台积电,高于中芯国际和联电。

同时,我们应看到摩尔定律下晶圆尺寸的变迁,从6英寸到8英寸再到12英寸。2017年是晶圆厂建设的大年,全球范围内共计有27座晶圆厂开始投入建设,其中中国大陆有12座晶圆厂开建。

华虹半导体也在布局12寸晶圆产线——华虹无锡12寸厂项目在建。华虹半导体占股51%,大基金占股29%,无锡市人民政府和国资委合计占股20%。该项目总投资100亿美元,一期项目规划投资约25亿美元建设一条月产能约4万片的12英寸生产线,预计在19年底实现生产准备,预计在2022年实现盈利。

与其他在建的12寸代工厂有所不同的是,建华虹无锡项目,核心还是巩固夯实公司的核心壁垒——特殊工艺,来应对摩尔定律下的对产品性能提升的要求和所带来的市场机遇,一方面可以扩充公司特殊工艺技术所需的产能,另一方面可使其特殊工艺技术从90nm延伸至65/50nm,以覆盖更为广泛的产品应用,即主要是用特殊工艺来做更小制程的MCU和卡类产品,并不包括高端IGBT等功率器件产品。

3. 受益于“国家战略+地方平台+企业体系”三相支撑,公司有望走出中国特色晶圆代工发展道路

3.1. 代工产业整体分析:代工企业的两种普遍发展思路

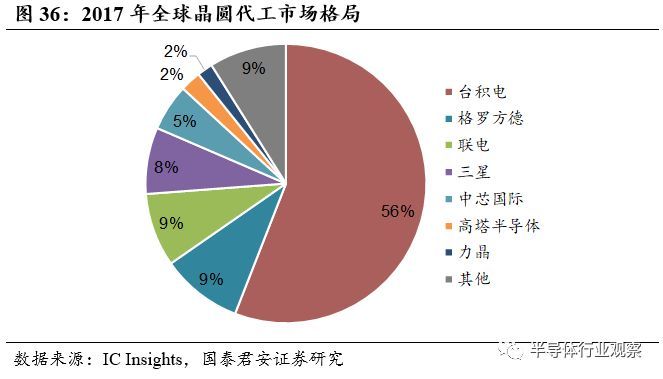

晶圆代工产业整体展现出“一超多弱”的市场格局。台积电以55.9%的市场份额高居第一,而其他厂商的市占率均未超过10%。

这种局面是由于代工巨头在先进制程研发水平上的巨大差距决定的。先进制程让领先厂商可以通过灵活的定价策略在成熟市场中保持主动,挤压落后厂商的市场和利润空间,从而扩大自身的领先优势。

从制程技术方面来看,目前晶圆代工业中处于技术第一梯队的是台积电和三星,其10nm制程技术已经开始投入量产;处于第二技术梯队的是格罗方德和联电,其最先进的制程工艺为14nm;大陆晶圆代工领导企业中芯国际目前最先进的量产制程为28nm,其14nm制程预计于2019年投入量产。

台积电是目前晶圆代工市场上的绝对龙头,市占率达55.9%,毛利率超50%,率先投入10nm制程,并将于2018年进军7nm制程,在全方位领先所有竞争对手。台积电的巨头优势尤其体现在技术研发上,其在短时间内完成了先进制程从研发到量产的过程,甩开行业平均水平一个时代以上,巨头优势越发巩固,这也是台积电毛利率高居50%的关键原因。

在这种市场局面下,代工厂一般有两种发展路径。其一:耗费大量资金、人员投入到先进制程的研发当中,通过提升自身先进制程研发水平,努力跻身晶圆代工行业第一梯队。如大陆晶圆代工巨头中芯国际除了加速实现14nm FinFET的量产之外,还会进行更先进制程研发;格罗方德14nm工艺来自于三星的合作授权,已经通过自主研发空降至7nm,并预计将于今年上半年投入量产。但这种做法存在风险,由于先进制程的开发对研发投入要求较高,企业在短时间内需要投入巨大的人力、财力,将可能造成企业亏损的局面。

行业巨头台积电占据代工市场过半的份额,而其余处于第二、第三梯队的代工厂商们则要通过竞争剩余的市场份额谋求生存和发展空间。这种情况下,第二种发展路径是:通过代工厂自身掌握的特殊工艺,占据针对该工艺的特殊应用,从而在第二梯队的激烈市场份额竞争中杀出一条血路。

由此可见,未来一段时间内,这种市场情势下,代工企业的发展通常有两种路径:一是在研发上进行大量投入,在先进制程研发水平上努力追赶行业巨头的代工厂;一种是深耕特殊工艺晶圆制造,在“一超多弱”的市场竞争格局中掌握8寸晶圆市场份额,从而获得发展空间和机会的晶圆代工企业。

3.2. 华虹集团:“国家战略+地方平台+企业体系”优势联合,开辟晶圆代工中国特色发展道路

华虹集团作为大陆半导体行业重要的国有企业,开辟出了一条具有“中国特色”的发展道路,即:既投入先进制程工艺的开发,同时又兼顾体系内上市公司盈利能力。通过“企业+国家战略+地方平台”相结合,在保证公司盈利能力的同时,进军先进制程。

为什么晶圆代工企业要进军先进制程? 这要从代工市场格局谈起。晶圆代工市场已现“一超多弱”的格局,而这一格局的核心就在于先进工艺技术水平的差距。作为行业巨头,台积电在先进制程领域的霸主地位决定了自身对先进制程市场的掌控,也带来了极强的议价能力。

摩尔定律逐渐失效,市场普遍认为28nm制程将作为最具性价比的制程工艺长期活跃于市场。但是,先进制程面向的市场更迭迅速,其客户具有极高的性能敏感度、不惜花费重金争夺最先进制程的产能。先进制程的生产成本问题并不影响晶圆代工厂的盈利能力,依然能带来高营收和高毛利率。

除了影响价格外,先进制程让领先厂商可以通过灵活的定价策略在成熟市场中保持主动,挤压落后厂商的市场和利润空间,从而扩大自身的领先优势。由此可见,放眼长远,如果要真正崛起,投入先进制程的研发,取得先进制程技术突破,是有发展野心的晶圆代工厂不能绕过的必经之路。

先进制程的研发需要巨大的资金、人力投入,可能给上市公司带来亏损风险。但是华虹集团开辟了晶圆代工的“中国特色”的发展路径。华虹的发展,是基于“企业+国家战略+地方平台”的合作模式,受惠于国家集成电路发展战略和地方政府合作平台,同时其本身所具有的集团体系,也为研发先进制程和维持旗下上市公司盈利能力两强兼顾提供了实现的可能。

要论证这种“中国特色”的晶圆代工发展道路,绕不开“国家战略”、“企业体系”和“地方政府合作平台”这三点。

国家集成电路产业投资基金(下文中亦称作“大基金”)的支持为华虹半导体的先进制程研发注入了强大资金支持。放眼 2018 年,大基金初步注资 9.22 亿美元,建设上海华虹集团旗下的无锡 12 寸厂 (Fab 7),预计 2019 投产。大基金除了出资 5.22 亿美元取得华虹无锡 29% 的股权之外,也出资 4 亿美元认购华虹半导体 18.94% 的持股,整体对于华虹的投资金额约 9.22 亿美元。大基金的注资对象很大程度上体现了国家对集成电路的发展意志。

华虹集团本身作为国企,是国家“909”工程的成果和载体。“909”工程投资总额超过了建国以来所有集成电路项目投资的总和、达到100亿元。目前,华虹集团正在积极推进“909”工程升级改造 ,即12英寸集成电路生产线项目的建设。

华虹半导体受益于地方平台,作为受国家集成电路发展战略扶持的企业,与地方政府通力合作,达到互利双赢的效果。2017年8月,华虹集团与江苏省无锡市人民政府在无锡举行战略合作协议签约仪式,总投资约100亿美元的华虹集团集成电路研发和制造基地项目正式落户无锡高新区。双方将积极推动多层次的战略合作,凸显出地方平台发展优势。华虹集团有望通过合作带来成熟的12寸晶圆产线和成熟的工艺制程、产品;而地方政府也将借这一机会,推动产业基地繁荣发展,形成互利双赢的局面。

从企业体系看,华虹集团的体系布局为兼顾先进制程和盈利能力提供了可能性。华虹集团下属成员有上海华虹宏力半导体制造有限公司(股票代码:1347.HK)、上海华虹计通智能系统股份有限公司、上海集成电路研发中心、上海华力微电子有限公司等子公司;其中,华虹宏力为华虹集团旗下上市公司,主要专著研发及制造专业应用8寸晶圆,尤其是嵌入式非易失性存储器及功率器件;而上海华力微电子有限公司为上市公司体外、华虹集团体系内国有控股公司,成立于2010年1月,总投资规模219亿。

先进制程方面,下属的华力微电子积极投入,着眼先进制程工艺研发;而华虹宏力作为港股上市公司,也是全球最大的8寸晶圆代工厂,拥有盈利能力的有力保证。华虹集团本身的国企体系,即体现出先进制程研发的意志与决心(华力微电子),又兼顾旗下上市公司盈利能力(华虹宏力);华力微电子和华虹宏力同为华虹体系下子公司,具有潜在的合作优势,我们认为这种体系将有利于华虹宏力技术能力的进步和业绩规模的提升。

华虹集团下设四座制造基地,即金桥基地、张江基地、康桥基地和无锡基地。目前Fab1、2、3每月可提供166千片8寸晶圆产能;12寸晶圆布局方面,位于张江基地的12英寸工艺工艺引导线和研发平台目前已进入16-14nm研发,目前张江基地Fab5可提供35千片/月的12寸晶圆产能,Fab6、Fab7规划在建,有望提80千片/月的新增产能。

华力微电子工艺技术水平以55nm为起点,并向下延伸至28nm,20nm/16nm等先进技术节点,可广泛用于智能设备、消费电子、汽车电子、物联网等产品。公司拥有中国大陆第一条全自动12寸集成电路芯片制造生产线(Fab 5),工艺技术覆盖50-44-28各个节点,目前在浦东康桥建设的第二条12英寸生产线(Fab 6)工艺技术从28nm起步,最终将具备14nm三维工艺的高性能芯片生产能力。目前华力微电子55/40nm产线接近盈利,28/14nm新产线研发顺利进行。华力微电子在先进制程工艺研发道路上屡有斩获,我们认为,这正是华虹体系优势所在。上市公司体外的华力微电子专注先进制程研发,不仅避免了华虹宏力投入大量资金进行先进制程研发可能带来的亏损风险,也体现了华虹集团发展先进制程的意志与光明的发展前景。

今天是《半导体行业观察》为您分享的第1637期内容,欢迎关注。