要论双环戊二烯,且先来看近几年兴起的主力产业DCPD加氢树脂。自2014年凯日投产国内第一套DCPD加氢树脂,此后四年中DCPD加氢树脂项目接踵而来。截止2017年年末,国内DCPD加氢树脂产能高达7万,理论双环需求量高达8万吨左右。相比2016年,2017年DCPD加氢树脂对双环戊二烯的消费占比从19%一跃上升至27%,成为消费市场的主力之一。

自2016年瑞森装置的投产也标志着双环戊二烯格局转变,扭转了DCPD与裂解C5倒挂的格局。此后双环戊二烯进入货源紧张的时代,DCPD与裂解C5的价差区间在800-2000元/吨不等。年内与裂解C5的差价平均高达1600元/吨。面对年内如此火爆的行情,小编甚至都快忽略了双环戊二烯还有跌的一天。

其实观察去年春节前后行情发现,需求下滑对市场影响明显。2016年12月初至2017年2月中旬,DCPD与C5价差从2000元/吨跳水至800元/吨。而放眼近期,DCPD与C5的价差也在12月末开始下滑,从2000元/吨价差缩小至当前的1400元/吨,实则必然。隆众资讯主编闫晓冬分析跳水原因也不外乎以下几点:

DCPD加氢树脂支撑减弱,双环戊二烯光环不再

近年来随着DCPD加氢树脂装置的上马,DCPD加氢树脂的竞争开始日趋激烈。进入1月,终端胶黏剂市场需求开始逐渐下滑,国内DCPD加氢树脂价格竞争开始显现。月内DCPD加氢树脂的价格也从13000-15000元/吨,跌至当前12800-13800元/吨。且部分企业库存高企,资金占用量较大,开工率整体受限,恐存逼停风险。炙手可热的DCPD加氢树脂的如今也陷入阴霾。自下而上传导的需求压力以及产业的竞争,着实让DCPD加氢树脂以及双环戊二烯厂家心碎。

UPR开工率下滑,双环戊二烯需求减弱

1、大规模“气荒”席卷中国,UPR工厂开工受影响

年内天然气需求量全方位增加,进入冬季全国掀起大规模“气荒”。随着《大气污染防治行动计划》的实施,京津冀地区有超过300万用户拆掉了燃煤锅炉,装上了燃气,天然气供应紧俏,价格飞涨。而在天然气供应如此紧俏的情况下,民生优先成为供应的首要原则,“天价气”以及“压非保民”的举措之下,部分UPR工厂被迫关停。

2、环保督查未见松懈,UPR部分企业开工受限

年内环保督查如火如荼的进行,小规模UPR企业长期处于停工状态,未见恢复迹象。小编采访UPR企业,个别厂家透露目前河北山东等地现有UPR工厂少有企业符合环保标准,后期产业将进一步整合。

3、春节临近终端需求走软,UPR开工率下滑

UPR下游建材占比较大,春节临近基建施工等陆续放假,终端需求走软。UPR工厂也在春节前一个月前后开始逐渐停车。

年内UPR占到双环戊二烯总消费量的60%左右,随着UPR开工率逐渐下滑,双环戊二烯需求走软明显。

相关产品苯酐低价冲击,部分取代双环戊二烯

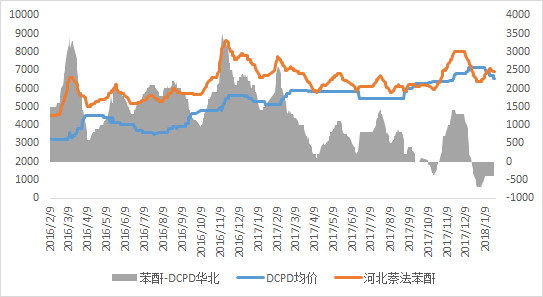

在UPR的应用中,双环戊二烯与苯酐存在一定替代性,且用苯酐生产的UPR部分性能优于双环戊二烯,虽因性能不同,不能绝对替代,但个别UPR厂家透露其替代率高达30-50%。此前苯酐长期高于DCPD。但随着2016年双环价格的逐渐推高,苯酐与DCPD价差明显缩小。且在12月价差缩小至-700元/吨。而截至目前仍有-400元/吨价差。在UPR领域的部分市场份额被苯酐取代。如此看来,想争夺丢失的份额岂不是要继续降价?

隆众资讯认为,双环戊二烯近期阴霾难扫,跳水之必然性可见,双环戊二烯厂家亦担忧春节期间的库存压力。而面对近期频繁上涨的原料裂解C5,厂家难免暗发感慨:欲将心事付瑶琴,知音少,弦断有谁听?

【文字均为原创,欢迎读者分享或转发到朋友圈。转载请联系0533-2591886。】