分析员: 尹仁伟

电 话: 021-60281622

邮 箱: yinrw@zhqh.com.cn

从业证号: F3025707

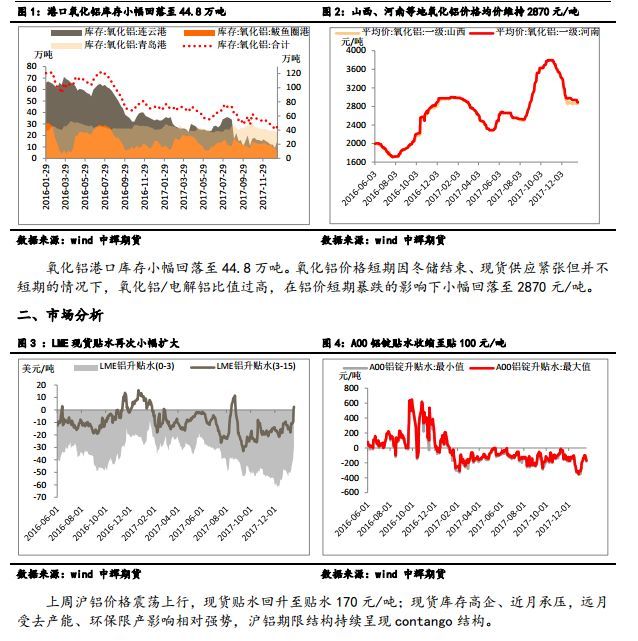

综述与观点:锌:国内库存累积超预期叠加海内外股市重挫、锌价短期偏弱 一周综述:上周沪锌主力合约于周初 26800 小幅回落至 26000。受月初强劲就业、薪资数据刺激,美元指数继续小幅上行至 90.4。LME 锌期货库存继续下滑,当前已跌破 16 万吨至 15.9万吨,上周现货升水维持在 50 美元附近,国内三地现货库存升破 17 万吨,现货升水跌破 100元/吨,现货进口亏损周内均值维持在 1200 元/吨左右。后市展望:临近春节下游开工率逐步下滑及华北地区环保趋严,阶段性需求放缓,而炼厂一季度并未出现非常规检修计划,国内库存阶段性持续累积可以预见,国内相对弱势。海外受欧美经济持续复苏影响消费表现强劲,显性库存稳步下滑相对偏强。当前逻辑转换:此前,在低库存背景下,受 LME 新奥尔良仓库注销仓单短期激增推高现货升水推动锌价强势,近期价格驱动逻辑逐步切换至对节后国内下游复工带来的需求回暖供需短缺加剧的担忧。考虑到精矿供应受新增及复产产量爬坡速度影响,一季度或成为年内精矿供给最为紧张的时段,加工费料将进一步下挫、精锌增量释放难以出现,低库存下供需短缺加剧势必推动锌价偏强,且短期难以证伪价格偏强运行。上周锌价连续下挫或主因:①节后供需短缺加剧逻辑转换推动锌价上行的潜台词为节前国内库存累积速度较慢为节后垫底低库存的基础,而近期国内三地库存已呈加速上行之势、②国内外股市联动大幅下挫、情绪传染拖累锌价表现。受月初美国强劲的就业数据刺激,市场对美国货币政策正常化速度加快的担忧引发美指走强、国债双杀。考虑到,从基本金属需求的角度看,加息加快是对经济复苏超预期的反应,情绪及金融属性层面压制实属短期扰动。当前国内需求阶段性放、库存开始累积,现货升水回落至小幅贴水状态与此同时 2-4 月价差亦回落至平水附近,节后下游开工复产需求回暖将大概率再度推动现货走强,跨期正套机会隐现。考虑到当前锌价强势主因 LME 注销仓单短期激增极高升水,短期存在因伦锌挤仓结束而导致价格短期蹦跌,因此建议当期暂以观望为主,待价格出现预期回调则单边做多或跨期正套机会来临。铝:阶段性供需失衡未有显著改观、铝价或将继续寻底一周综述:上周沪铝自 14500 弱势震荡下滑至 14200。长江有色现货报价自上周的 14200跌至 14100 上下,之后进一步跌破 14000。1 月交割后买期抛现力量促使现货短期衰减,现货贴水回落至 170 元/吨,上周受期货价格相对过快夏促,基差小幅收窄至最高-80 元/吨。受节前消费下滑、产量继续上升,社会库存再度攀升,一周增近 2 万吨。节日期间下游开工率难有起色、新增产量释放,库存料将继续累积。后市逻辑及展望:国内电解铝新产能投产加速,1 月份新投产能月 52 万吨,目前未闻因亏损导致的减产,节日期间产量将继续增加。下游需求:临近节前铝材开工率持续下滑但基本企稳,而外需铝材出口边际回暖,海关数据显示,1 月中国未锻轧铝及铝材出口 44.5 万吨,较去年同期增 5.6 万吨,较上月增 0.5 万吨,因低比值刺激自 11 月环比稳定回升。综合来看,国内:供需失衡因季节性持续恶化压力不减。新增按部就班投产、而预期的高成本铝企因近期持续亏损而关停行为并未出现,或因去年 1-3 季度普遍赢利积累利润,暂时不会出现现金流问题,且随成本回落亏损收窄,近期难以看见因亏损而减产的现象。下游需求因周度报告·2018.2.5-2.9 有色金属节日导致的铝材开工率下滑已触底、外需出口因低比值刺激连续 3 个月回暖且可以预计将持续,边际回暖确认但内需需待节后复工及出口量变到质变时间发酵,方可扭转国内供需失衡态势。海外方面,因美欧等发达经济体经济强劲复苏,铝消费边际回暖,考虑到海外新增有限供需短缺有望加剧,伦铝相对偏强。内弱外强、及极低比值下,价格较难出现进一步大幅下挫,但考虑到国内边际过剩之势短期难以扭转,叠加庞大社会库存压力价格预计将继续弱势震荡下行。

锌:国内库存累积超预期叠加海内外股市重挫、锌价短期偏弱

铝:阶段性供需失衡未有显著改观、铝价或将继续寻底

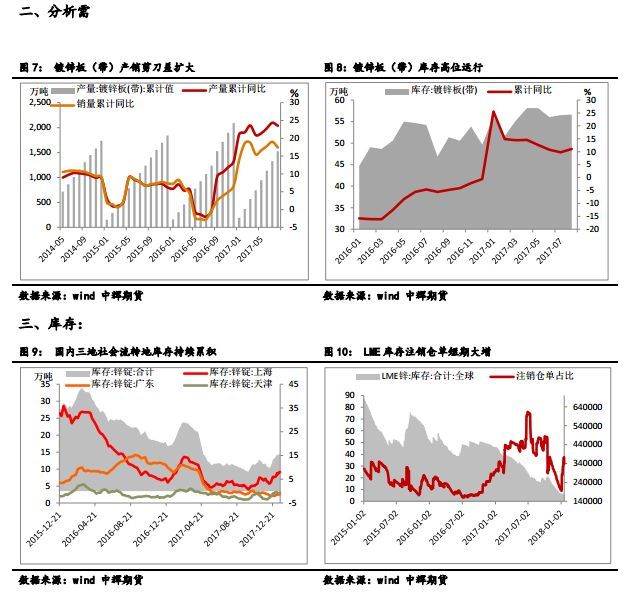

一、原料供应分析

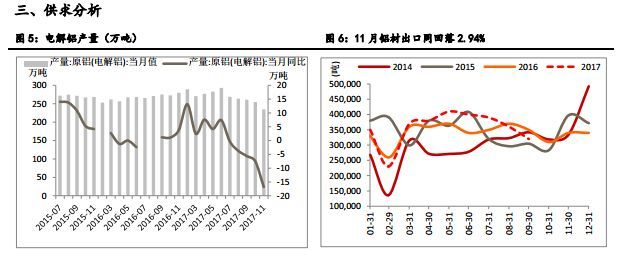

供需层面:据国统局最新数据显示 11 月全国电解铝产量 235 万吨,同比下滑 16.8%;海关数据显示,2017 年 11 月份我铝材出口量为 33 万吨,同比回落 2.94%。

【免责声明】本报告由中辉期货研发中心编制

本报告的版权属中辉期货,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得用于未经允许的其它任何用途。