导语

二季度国内乙二醇工厂特别是一体化装置集中检修,受检修带动市场供应端利好支撑,价格上推明显。二季度华东市场均价为7422元/吨,环比一季度降低3.36%;同比去年同期价格走高18.64%。

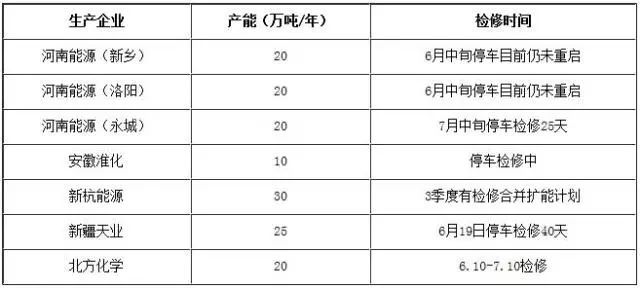

而三季度开始,国内工厂检修规模缩减,特别是一体化装置除去北方化学有检修之外,其他工厂暂无检修计划明确。而三季度的工厂检修多半是集中在煤制乙二醇领域。7月份检修产能达145万吨,损失产量约5-6万吨;但一体化装置开工之下在一定程度上填补了合成气路线的产量损失。因此整体的供应端缩量并不明显。

三季度乙二醇装置检修计划表

从下游需求来看,主力下游聚酯遭遇传统淡季,但目前看淡季的表现并不明显,而伴随着后期聚酯新增产能的释放,8-9月份需求将出现回暖的趋势,因此整个三季度来看需求端因传统淡季的影响不大。而且由于聚酯一直处于高位开工情况,特别是三季度聚酯75万吨新增产释放,折合乙二醇月消耗量增加2.1万吨,因此预计乙二醇需求将出现稳中回暖的迹象,特别是8-9月份终端市场为赶双11订单或迎来一波采购行情进而推动需求存在进一步提升的可能。

三季度聚酯新增产能投产计划表

因此单就基本面来看,乙二醇整体基本面稳中偏强。而市场走势最大的风险来自于外围宏观面的影响,原油及人民币汇率的持续贬值加之近期席卷全球的贸易分歧,因此整体来看外围对市场价格的上行支撑力度不强,但基本面上偏强的带动下,价格或将区间高位震荡运行。

文|王萍

来源|卓创资讯

点击

阅读原文