1

下半年钴锂镍投资节奏

对于钴价而言,6-7 两个月是重要的跟踪时点,6 月补贴新政后,这两个月是车企与中游电池企业磨合期,同时也是刚果金矿业法颁布后的发酵期。

针对需求端,6-7 月是中游电池厂和下游整车厂针对高里程车型的磨合期;磨合期后,我们预计8-9 月销量环比预计明显回升,而每年四季度是传统旺季。因此,下半年动力电池需求呈现向上抛物线形状。

供给端方面,刚果金矿业法颁布之后,随着执行严苛发酵,供给端预计更为寡头。 因此下半年钴供需基本面预计是供给降低+需求增长,在上半年去库存的当下,供给严控超预期或者需求加速都可能推进价格反弹。我们认为当前整体板块估值低,反弹空间大,龙头标的: 洛阳钼业,华友钴业,寒锐钴业并关注盛屯矿业。

锂方面,我们认为需求节奏类似钴,即下半年需求不断提速,龙头标的: 天齐锂业, 赣锋锂业。

至于镍,高镍化需求是大趋势; 此外,由于东南亚严格执行禁止原矿出口,导致国内港口库存充分消化。因此我们认为一旦产业界高镍化进一步推进,镍价将进一步走强。龙头标 的:关注恒顺众昇。

2

【本周(6月18日-6月22日)价格走势】

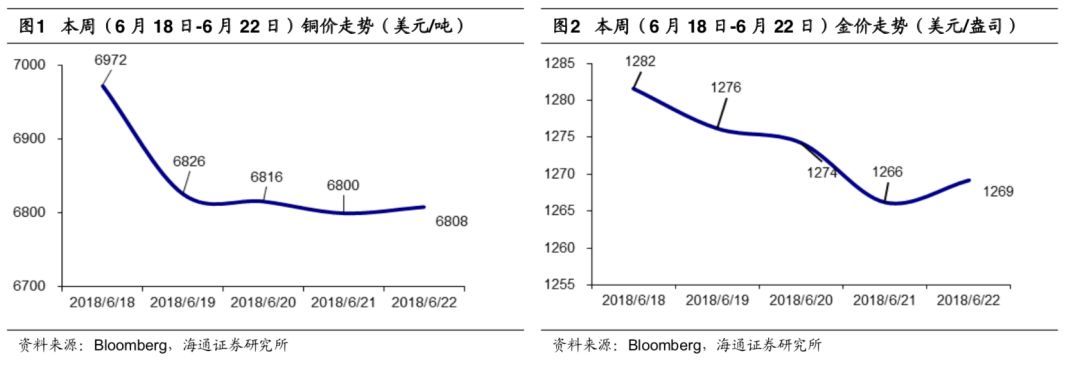

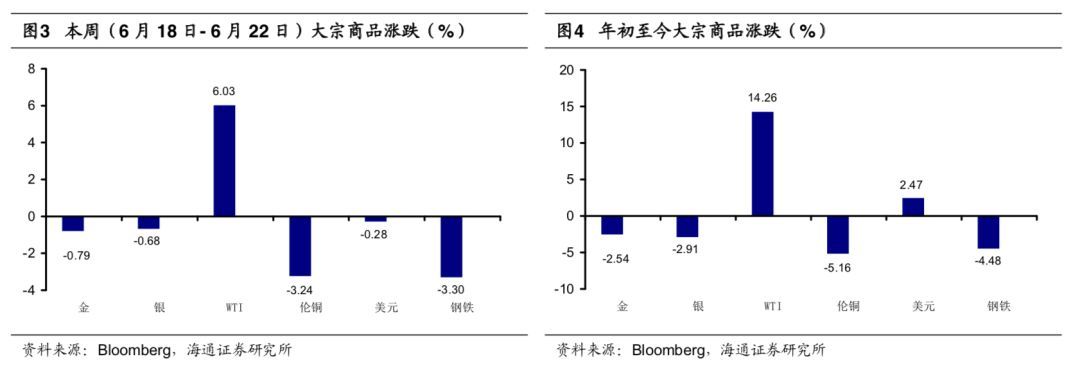

本周(6月18日- 6月22日)金价下跌 0.79%,银价下跌 0.68%,WTI 价格上涨6.03%,伦铜价格下跌 3.24%,美元指数下跌 0.28%,全球钢铁指数下跌 3.30%。

下周(6 月 25 日-6 月 29 日)众多海内外经济指标将陆续公布。周一公布德国六月IF0 商业景气指数,前值 102.2。周二公布英国 6 月 CBI 零售销售差值,前值 11。周三 公布新西兰 5 月贸易帐(亿纽元),前值 2.63;中国 5 月规模以上工业企业利润年率(%), 前值 21.9。周四公布美国第一季度实际 GDP 年化季率终值(%),前值 2.2,预测值2.2。周五公布英国 6 月 Gfk 消费者信心指数,前值-7,预测值-7;日本 6 月东京 CPI年率(%),前值 0.4,预测值 0.4。

3

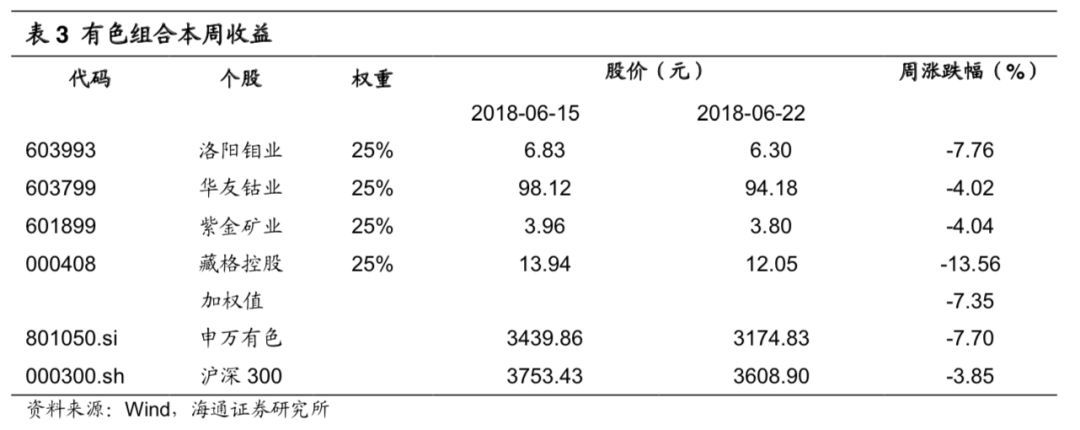

海通有色2018年6月投资组合:洛阳钼业(25%),华友钴业(25%),紫金矿业(25%),藏格控股(25%)。本周(6月18日- 6月22日)海通有色组合下跌7.35%,申万有色下跌7.70%,沪深300下跌3.85%。

4