中宇资讯 深度观察

文/王春玲

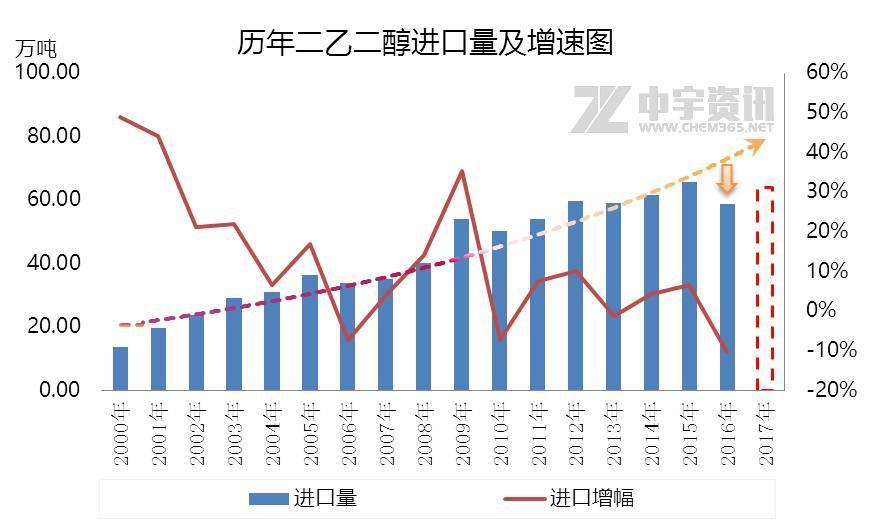

据海关数据统计二乙二醇2017年1-10月进口量在52.01万吨,预测全年二乙二醇的进口量将达62.4万吨,较去年相比增加1.45万吨或是6%。总体来看,二乙二醇进口量大概率会出现增量,但幅度不大,因2016年的进口量出现缩水,相对而言,2017年的进口量处于近年的紧平衡中。

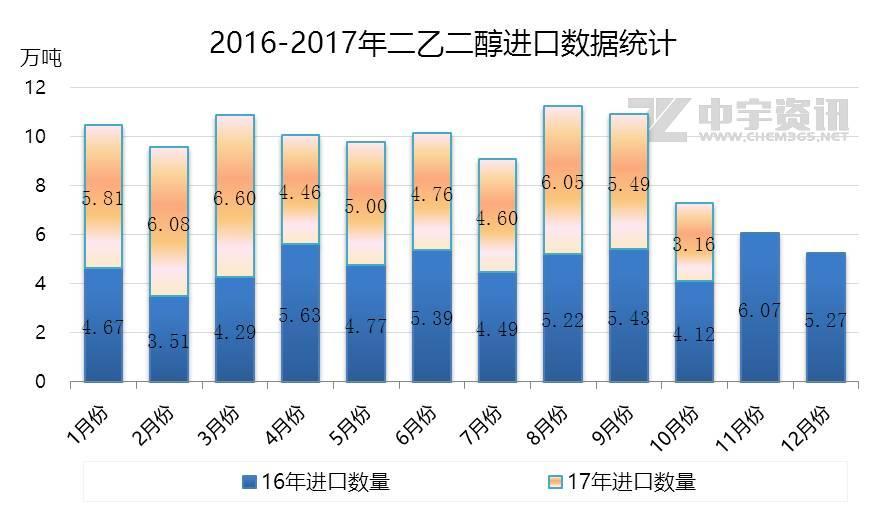

从今年1-10月各月的分项数据上来看——二乙二醇的进口量高峰在第一季度和第三季度出现较多,因出于对需求预期及当时市场表现各月进口量亦有较大差异。从今年的情况来看,平均进口量在5.2万吨/月,全年呈现前高后低的趋势,上半年进口量较多,进入下半年在9-10月连续两个月的进口量递减,因国内需求平淡及商家缺乏对后市信心下,对船货多以合约商谈为主,投机需求大大降低。且部分国外装置检修亦降低了二乙二醇的出口数量。据悉台湾装置下半年集中检修,在8-9月份亦是缺乏商谈成交的达成,南亚供应商减少了对大陆的供应量,也造成了近洋货偏紧。

长期以来,中国一直是国外二乙二醇生产厂家的最大出口目的地。由于中国二乙二醇需求稳定增长,中国的城市化建设及基础建设拉动了下游的需求,是国际供应商、贸易商的主要目标市场。长年以前维持较高水平的进口依存度,2004年的进口依存度在79%,随着我国乙二醇产能的增速,二乙二醇的产能产量也有一定程度的增加,进口依存度逐步下降至64%,但乙二醇的工艺对于二乙二醇的产出有限制,传统的乙烯路线有配套有二乙二醇,而新兴的工艺路线,煤制乙二醇工艺多不附带产出二乙二醇,而近几年乙二醇的新增产能多以煤制路线为主,因此二乙二醇的增加有一定的瓶颈。我国长期依赖进口的情况不会短时间内改善。未来计划中投建的乙二醇项目,也存在过多的不确定因素,实际的投产期延后,预计2018-2020二乙二醇进口量依旧将保持较高的对外依存度。