一、上半年市场恢复性上涨

上半年,国内正丁醇行业整体运行态势处于复苏趋势,整体行业盈利能力较往年明显好转,产能增长得以有效控制,产销平衡率显著提升,厂家议价能力以及新兴厂家销售策略均有积极改善,因此在库存控制以及生产效益等产销经营的各个方面均较往年局面有所改观。

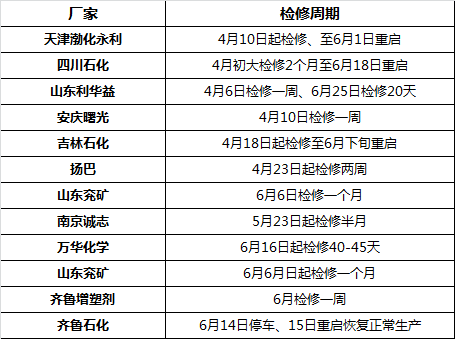

行业运营良好主要得益于整体经济环境转暖,房地产以及建材等相关行业景气度上升,同时,外围环境好转,欧美日传统发达经济体经济恢复性增长,国内对外出口增长反弹回升,终端油漆、涂料、乳液、胶黏剂以及终端产品出口量增加,行业内外需普遍得以改善,同时环保政策全面深入实施,大宗商品供给侧受到有效压制,而原油同样在限产的主调控制下,重心上移,因此在上游原料以及其他各项成本攀升支撑下,国内正丁醇价格重心攀升,价格重心得以重新定位。宏观面利好同时,上半年尤其4月份过后,由于丁辛醇厂家迎来集中检修季,多套大型装置轮番集中大检修,叠加部分厂家装置意外故障等因素,二季度正丁醇国内市场强势上行。主要地区市场重心上涨幅度累计同比达20%以上。

二季度集中检修,但市场预期普遍不够充分,而下游工厂多表现“准备不足”,由于部分原料缺乏备货,对丁辛醇采购需求不断增加,4-5月甚至一度出现“抢货”局面,更印证买涨不买跌的传统市场心态。厂家集体出现订单较满、普遍零库存的状态,市场炒涨气氛不断“甚嚣尘上”。

4-6月国内丁辛醇厂家检修

继而企业利润水平整体回升,根据统计,上半年国内正丁醇行业平均利润水平在1000元/吨上下,同比上涨80%以上。

二、开工率提升

2018年上半年,正丁醇国内新增产能基本为0,但产能利用率提高,产量增幅可观,根据统计,2018年上半年国内正丁醇总产量达85万吨,开工率整体平均水平在80.6%,虽然较上年同期未有明显波动,但考虑到厂家集中检修因素,实际整体产能利用率大增。下游醋酸丁酯、丙烯酸丁酯新建产能寥寥无几,DBP更无新增产能出现,因此,正丁醇供需饱和状态下,厂家低价竞争局面仍时常出现,尤其山东与江苏厂家间对于下游企业的市场份额争争夺表现更为激烈,但由于供需面利好因素居多,上半年涨势为主,因而价格竞争出现频率较少。

供给侧结构性改革取得显著成效,中国经济呈现明显的稳中向好态势,正在由高速增长阶段向高质量发展阶段迈进。产业结构不断优化升级,价值链向高端延伸。国内丁辛醇及下游增塑剂行业整体消费量上升,终端溶剂产品需求伴随着房地产及相关行业转暖,生产企业运营状况普遍改观,醋酸丁酯、丙烯酸丁酯等主要下游企业开工率均有上升:其中醋酸丁酯、丙烯酸丁酯开工率回升整体在5%左右,因此,上半年年丁辛醇国内企业产销率普遍良好,厂家整体库存水平较往年下降。

三、进口比重持续下降 出口表现亮眼

上半年,国内丁辛醇市场进口绝对数量虽有增长,但实际相对表观消费量所占比重-即进口依存度进一步下降。而从进口来源来看,正丁醇方面,来自台湾的进口货已为国内主要进口来源,由于其地域以及关税优势,2018年台湾地区对国内进口正丁醇总量达14.8万吨,占国内正丁醇总进口量58%以上。

正丁醇进口来源国占比:

去年全年,国内丁辛醇出口量骤增,达1.2万吨,同比暴增200%以上,而今年1-3月丁辛醇总出口量已达近6000吨水平。主要基于尤其上半年东南亚以及欧洲部分地区相对国内市场存在一定套利窗口,而国内厂家主要为鲁西化工产能继续扩大后,继续积极开拓海外市场,同时又有印度、土耳其等新兴国家经济增长稳健,内需增长较快支撑,其丁辛醇及下游需求快速提升等因素综合支撑,出口量增幅继续扩大。

下半年,预计随着中海油惠州25万吨丁辛醇装置投产,国内丁辛醇对东南亚以及欧美等地区的进口需求量将进一步萎缩,尤其华南地区正丁醇进口货量将锐减。随着国内进口依赖进一步缩减,而自足率持续上升,国内丁辛醇厂家将继续大力开拓海外市场,伴随着“一带一路”整体规划带来的利好政策,预计尤其将对东南亚、中东欧等发展中国家和地区的出口力度将进一步增大,预计2018年全年丁辛醇出口量将达到国内总产量的10%左右。

四、前景展望

2018年下半年后,国内丁辛醇新增产能将再度“爆发”,导致行业饱和度进一步提升,产能过剩压力同步增加。虽然自2015年后丁辛醇国内新建装置投产步伐逐渐停滞,但产能利用率持续增加,实际产量始终保持稳速增长。而2018年后,国内大型炼化一体化以及烯烃新建项目产能仍将在多地兴建并将陆续快速释放,而丁辛醇由于其投资收益相对稳固、下游应用领域广泛加上近年来国产丁辛醇生产工艺研究进展迅速,已基本攻克以往完全依赖国外先进工艺的技术壁垒,因此国内新建烯烃项目作为向下延伸产业链,其配套下游丁辛醇项目成为优选项之一。

2018年国内丁辛醇新建产能释放后,产能增长率将达10%以上,尤其随着中海油惠州25万吨/年丁辛醇项目将在今年7-8月投产开车,华南地区丁辛醇供应格局骤变,东北、山东、华东等厂家对该地区的销售份额将受到有力冲击,同时,来自台湾等国家、地区的进口货份额进一步受到挤压,加上反倾销因素影响,从而国产、进口货的价格竞争将趋于激烈,当地市场活跃程度相应将有提升。

下半年宏观经济增长总体预期平稳,但不利因素较多,中美贸易冲突影响,出口增长预期放缓,而产业结构调整升级以及环保政策继续趋严压力下,化工品行业预计整体景气度不及上半年,而正丁醇下游丁酯产品需求增长预计乏力,开工率预计同样有所下降,因而对正丁醇消耗量预计下降,而正丁醇下半年后,厂家整体开工负荷将有提升,集中大面积检修局面难以再度出现,因而供应面将长周期处于饱和偏过剩的临界状态,预计下游企业盈利持续受损压力下,将使得正丁醇市场向下调整压力不断攀升,下半年预计正丁醇整体盈利水平下降。

转自中宇资讯