导语

近期国内PA6与PA66市场均维持坚挺运行,价格均有上涨,尤其是PA6市场。总体来看,两者供应均不充裕,特别是PA66较为紧张,而需求面实际表现不旺,下游客户多刚需采购,观望情绪较重。卓创预计短期两大市场均延续稳中持坚态势。

正文

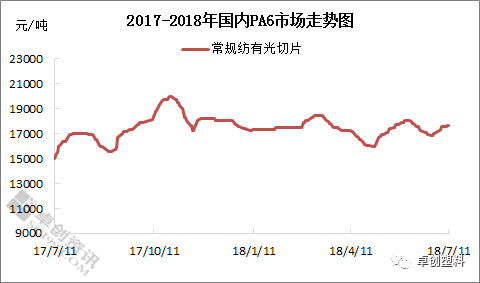

图1

如图1所示,近期国内PA6市场价格仍有小涨。截至周三,聚合工厂常规纺有光切片主流出货重心参考17400-17800元/吨现金自提,主流价较上周环比变化不大。低端报盘明也略有走高,目前常规纺有光切片偏低出厂价参考17100-17300元/吨现金自提,环比上周涨幅为0.58%。总体来看,切片上游己内酰胺市场现货主流价震荡上涨,华东液体货源主流商谈参考16400-16600元/吨承兑送到,环比上周上涨3.77%,聚合工厂成本面压力加大。自身供应来看,聚合工厂现货库存较少,部分厂家缺货,因此低价惜售情绪加重。而下游终端需求表现一般,由于下游客户心态持续谨慎,切片成交多以小单为主,贸易商随行就市。高速纺切片方面较为稳定,下游纺丝领域表现良好,目前高端高速纺切片主流价参考18500-18600元/吨承兑送到,偏高也有听闻。综合来看,国内PA6市场供需基本面表现暂稳,厂家坚守报盘,业者多谨慎观市

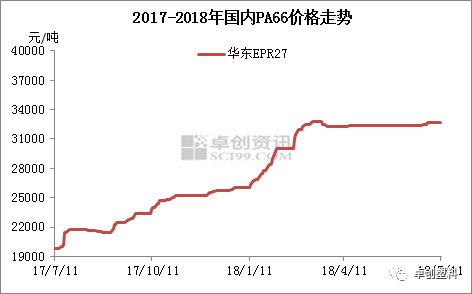

图2

如图2所示,近期国内PA66市场不出所料地维持着高位运行态势。截至目前,华东地区神马EPR27市场主流商谈参考32600-32800元/吨现金,偏高报价参考33000元/吨,其中上海地区报盘稍高。英威达U4800市场主流报价参考33000元/吨现金。整体来看,原料供应尚不宽裕,聚合工厂现货供应紧张下,场内持货商库存也较少,因此总体报价居高,明显低价惜售。进口料市场价格仍有上涨,华东地区奥升德21SPC主流报盘提至41000元/吨附近现金价,杜邦101L市场主流报盘参考40000-41000元/吨,均货少价高。华南地区神马EPR27与华峰EP158不含税主流报价均参考30000元/吨。综合考量下,基于PA66行业自身特点来看,供需格局极难在短时间内发生改变,切片供应紧张局面难以快速缓解。

后市展望:PA6方面,成本端来看,上游己内酰胺价格坚挺,对切片市场行情形成利好提振。聚合工厂自身而言,现货供应不多,尚无库存压力,暂无降价可能。下游需求虽表现一般,但场内整体维持刚需交投。卓创预计,短期PA6市场平稳整理,个别厂家亦有小涨可能性。PA66方面,切片现货供应持续紧张,聚合工厂坚守报价,贸易商随行就市,卓创预计,PA66市场或仍将长期处于高位运行状态。

文|张晓雪

来源|卓创资讯

点击

阅读原文