文丨江露 中信建投期货工业品事业部研究员

本报告完成时间:2018年5月2月

宏观方面,美国通胀上行使得美联储加息概率上升,美元上涨使商品市场承压。国内方面弱稳态势不改,宏观需求难言乐观。

供给端,港口镍矿库存触底回升,镍矿供给预期略显宽松。

需求端,下游整体需求偏弱,不锈钢库存维持低位,但不锈钢价格较稳。

总的来说,目前宏观面与基本面略显偏空,预计5月镍价震荡偏弱,区间98000-107000。

操作上,镍1807合约可考虑在区间高点轻仓做空,仓位5%以内,跌破区间止损。

不确定性风险:贸易战反复,美欧货币政策变化,印尼菲律宾出口政策变化

一

行情综述

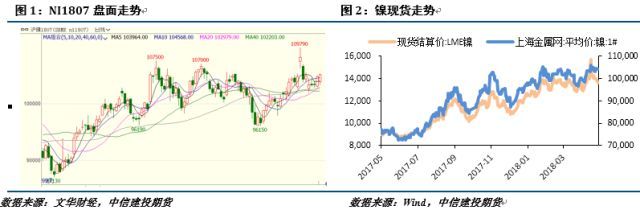

四月,贸易战叠加地缘政治风险因素,使得金融市场波动较为剧烈。特别是俄镍受制裁的猜测在市场蔓延,镍价跟随铝价大幅上涨,但随着美国对俄铝制裁略有放松,镍价跟随铝价冲高回落。从基本面来看,国内港口库存低位回升,菲律宾雨季结束时的供给预期宽松。下游不锈钢受宏观环境影响需求偏弱,需求端仍难言乐观。四月镍价整体呈冲高回落的趋势,价格重心有所上移。

二

价格影响因素分析

1、宏观面

1.1 国外:美国通胀达标,加息节奏或加快

四月中旬,叙利亚紧张的局势触发了市场的避险模式,美英法三国的联军对叙利亚发起了军事打击,但由于战事难以扩大,市场避险情绪在军事打击之后迅速回落。而此前美国对俄罗斯进行了有史以来的最严厉制裁,制裁名单中包括全球第二大铝供应商俄铝,使得铝价大幅上涨。而俄罗斯作为全球镍供应大国,俄镍是否受制裁引发了市场的强烈猜测,亦推动镍价在四月中旬大幅走高。但随着冲突的缓解,镍价随之回落。

美国方面,美联储四月发布的经济褐皮书显示,大多数美联储官员认为美国经济依旧处于持续增长轨道之上,美联储官员对未来经济走势仍然较为乐观。从经济数据上看,美国PCE物价指数年率在三月份录得2%,这是自去年2月以来首次达到美联储设定的目标值,另外,美国3月核心PCE物价指数年率同样录得去年2月以来最高值的1.9%,这些是显示美国通胀走高的最新信号,能支撑美联储在年内继续加息。对于通胀的预期,债券市场上也有所反应,美国10年期国债收益率在4月底已短暂破3%,通胀的压力可能会使美联储加息节奏加快,同时带动美元指数快速提升。但美国制造业景气程度略有回落,美国4月ISM制造业指数57.3,预期58.5,前值59.3。

欧洲方面,由于目前欧元区经济增速略有下行,欧央行仍难以确定退出宽松时间。欧央行行长德拉吉最近表示,需要评估经济减速是临时还是永久的,再行讨论未来的政策。并且欧央行4月利率决议中表示,政策利率将维持低位,直至QE计划结束很久之后,表明了欧央行偏鸽的态度。从经济数据上看,欧元区经济景气程度继续回落,欧元区4月制造业PMI初值56,预期56.1,前值56.6。通胀略有回升但不及预期,欧元区3月未季调CPI年率终值为1.3%,低于预期的1.4%,但高于前值的1.1%;欧元区3月未季调核心CPI年率终值为1.0%,持平预期和前值。

总的来说,目前美国经济数据良好,通胀带来的压力或使美国年内加息节奏加快,并且,由于欧央行偏鸽的态度,使得美元短期内大幅回升。但考虑到欧央行货币收紧预期仍在,欧元对美元潜在压力仍存。因此,美元上行空间较为有限,预计美元5月将冲高回落,而镍价受美元压制力度将减轻。

1.2 国内:宏观面弱稳格局未改

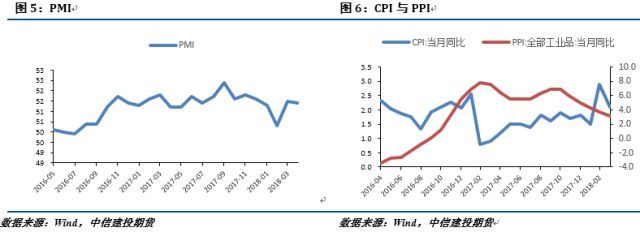

国内宏观经济整体表现也较为稳定。国家统计局最新数据显示,我国4月官方制造业PMI为51.4,虽然略低于前值,但高于预期并继续处于扩张区间。资金面,4月25日,大型商业银行、股份制商业银行、城商行、非县域农商行以及外资银行人民币存款准备金率降低1个百分点,共释放资金近1.3万亿元,相关银行同时归还所借央行的中期借贷便利(MLF)共9000亿元。两者相抵,净释放资金近4000亿元。4月底资金面偏紧,预计5月资金面或有放松,对商品将形成一定利好支撑。

从房地产数据来看,超出市场预期。1-3月,全国房地产开发投资额累计人民币2.13万亿元,同比增加10.4%;新开工面积同比增加9.7%至3.46亿平方米。

2018年3月份,全国居民消费价格同比上涨2.1%。其中,城市上涨2.1%,农村上涨1.9%;食品价格上涨2.1%,非食品价格上涨2.1%;消费品价格上涨1.6%,服务价格上涨2.8%。一季度,全国居民消费价格总水平比去年同期上涨2.1%。

截至3月末,中国广义货币供应量M2同比增速8.2%,较上月下降0.6%,不及预期的8.9%。3月社会融资规模增量1.33万亿元人民币,同比下降37.22%,环比增加13.33%,低于预期1.8万亿元人民币。M2与社融增速下降使得实体经济有所承压。

总的来看,国内宏观面整体仍仍然较稳,在调结构的大背景下,经济数据或将仍有回落压力,但下游需求仍将保持稳定,对商品市场将略有支撑。

2、基本面

2.1 全球镍供应仍然短缺

由WBMS最新公布的数据,2018年1-2月全球镍市场供应短缺2.4万吨,2017年全年短缺9.61万吨。截至2018年2月底,LME可报告库存较2017年同期底减少3.1万吨。 2018年1-2月全球精炼镍产量共计28.6万吨,需求量为31.02万吨。 2018年1-2月全球矿山镍产量为30.30万吨,较2017年同期增加4.4万吨。 同期,全球表观消费量较之前一年增加3.5万吨。 2018年2月,全球精炼镍产量为13.88万吨,消费量为14.19万吨。

2.2 镍矿供应预期偏宽松

目前菲律宾主产区雨季已经结束,菲律宾镍矿供给将恢复。目前国内镍矿港口库存已开始触底回升,并且由于镍矿价格此前已经迎来一轮下调,表明市场对镍矿供给预期仍然较为宽松。截止2018年4月27日,镍矿港口库存为828万吨,较上月初增加52万吨。

中国3月镍矿砂及精矿进口量为294万吨,较去年同期多进口209万吨。主要是由于印尼镍矿供应较去年增长较多所致。

2.3 镍铁价格有所回落

4月以来,镍铁价格总体稳定,使得镍铁生产企业开工动力提高,据Wind数据,3月全国镍铁开工率为38.83%,较2月数据略有回落,但仍处于两年以来的相对高位,镍铁企业利润略有上升,但利润仍旧有限。

2.4 电解镍产量减少

据SMM统计,3月份全国电解镍产量1.22万吨,环比增加10.64%,因生产天数增加。其中西北某冶炼厂电解镍3月(自然月)产量1.11万吨,同比增加24.4%,因去年3月镍价下行,利润较差,产量较低。

进口方面,海关数据显示,3月进口镍矿294万吨,其中来自菲律宾135万吨,折合约188万湿吨,环比增加128%,印尼137万吨,折合约190万湿吨,环比增加65%。3月精炼镍及合金进口量为19370吨,同比增加34.79%,环比增加31.68%。

镍库存持续下降。截止5月2日,LME镍库存为30.7万吨,较上月初下降1.4万吨,国内库存略有下降,为4.02万吨,较上月减少0.57万吨。

2.5 不锈钢需求偏弱

从供给来看,近期不锈钢供给呈现宽松的局面,不锈钢库存持续高位,截止4月10日,无锡和佛山不锈钢总库存达41.8吨,较3月底总库存增加0.8万吨,库存增加明显也从侧面反映出需求偏弱的情况。价格上,5月2日的佛山304不锈钢报价15600元/吨,与上月月初持平,不锈钢企业利润依然较弱。

2.6 持仓分析

截止4月30日,LME镍总持仓为25.3万手,总持仓水平较上月底增加0.4万手。国内方面,截止4月30日,上期所镍总持仓60.2万手,总持仓水平较上月底减少10.3万手。

三

行情展望与投资策略

宏观方面,美国通胀上行使得美联储加息概率上升,美元上涨使商品市场承压。国内方面弱稳态势不改,需求端难言乐观。从基本面来看,供给端,港口镍矿库存触底回升,镍矿供给预期略显宽松。从需求端来看,下游整体需求偏弱,不锈钢库存维持低位,但不锈钢价格较稳。总的来说,目前宏观面与基本面略偏空,预计5月镍价震荡偏弱,区间98000-107000。

策略

操作上,镍1807合约可考虑在区间高点轻仓做空,仓位5%以内,跌破区间止损。

作者姓名:江露

电话:023-81157295

投资咨询从业证书号:Z0012916

重要

声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。