公路工程结算中有关涉税问题处理方式

2024-05-18

对公路工程结算中有关涉税问题处理方式的探讨——本文对施工企业中代开票纳税人有关涉税事项的会计处理进行了探讨。

公路工程结算常见问题及对策——工程结算是决定工程成本的最后一个环节,工程发、承包单位都非常重视。本文主要针对工程结算编审过程中常见问题的解决和预防,从建设单位项目管理的角度进行了阐述。

编辑推荐下载

格式:pdf

大小:1.7MB

页数:3P

人气:64

4.4

4.4

工程结算是决定工程成本的最后一个环节,工程发、承包单位都非常重视。本文主要针对工程结算编审过程中常见问题的解决和预防,从建设单位项目管理的角度进行了阐述。

格式:pdf

大小:42KB

页数:2P

人气:64

4.7

随着我国现代化发展进程的不断加快,公路建设越来越多,公路工程结算是工程造价中估算、概算、预算、结算、决算五算中的关键环节之一,公路工程费用结算是合同各方根据合同价款的约定进行费用结算的活动,对优质完成建设任务具有十分重要的作用,正确合理的办理工程费用结算,对于贯彻国家的方针、政策、财务制度,加强建设资金管理,合理确定、筹措和控制建设资金,优质完成建设任务,具有十分重要的意义。因此,必须在公路结算过程中对常见问题进行分析,并采取有效措施加以解决,对加强工程造价管理具有重要意义。本文首先阐述了公路工程结算的内涵,之后分析了公路工程结算中的常见问题,从而采取了预防与解决措施加以应对。

热门文档 公路工程结算中有关涉税问题处理方式

格式:pdf

大小:158KB

页数:1P

人气:64

4.6

在工程建设领域中,有施工就要有结算,工程结算是施工单位获得工程价款、实现经济效益的基本手段。通过工程结

格式:pdf

大小:109KB

页数:未知

人气:64

4.6

关于对公路工程结算审查的探讨

关于对公路工程结算审查的探讨 结合公路工程结算特点,通过介绍工程结算的过程,总结了在工程结算中遇到的问题、审查的重点和处理方法,对今后公路工程结算工作具有一定的指导意义。

格式:pdf

大小:229KB

页数:2P

人气:64

3

论公路工程结算的施工索赔——根据招标文件及合同要求中有关规定提出索赔意向书,意向书中应包含索赔桩号(结构物名称)、索赔事由及依据、事件发生起算日期和估算损失,无须附有详细的计算资料和证明。这样,使监理工程师通过意向书就可以把整个事件的起因、地点...

格式:pdf

大小:536KB

页数:2P

人气:64

4.6

近年来,我国公路工程建设运行逐步走向规范,但仍存在诸多问题,并造成审计工作周期长、难度大、风险高,因此如何剖析原因、找准对策、解决问题,更好地发挥审计在这一领域的监督作用,具有十分重要的现实意义。本文就公路工程结算审计谈一些看法。

精华文档 公路工程结算中有关涉税问题处理方式

格式:pdf

大小:852KB

页数:4P

人气:64

4.6

对公路工程结算与审查管理的探讨 近年来公路工程不断增加,建设规模越来越大,施工成本也越来越高。根据多年工程造价管理的经验表明,对公路工程结算的准确审查,是有效控制工程成本和提高工程经济效益的有效途径。首先阐述公路工程结算与审查管理的发展现状和重要性,并进一步分析存在的问题,最后对公路工程结算与审查管理过程中应重点审查的内容和注意事项进行了探讨。

格式:pdf

大小:209KB

页数:2P

人气:64

4.8

根据招标文件及合同要求中有关规定提出索赔意向书,意向书中应包含索赔桩号(结构物名称)、索赔事由及依据、事件发生起算日期和估算损失,无须附有详细的计算资料和证明。这样,使监理工程师通过意向书就可以把整个事件的起因、地点及索赔方向有大致了解。

格式:pdf

大小:204KB

页数:2P

人气:64

4.4

笔者参加道路桥梁施工与管理工作将近20年,参与多次重大工程建设,通过实际的工作经验,本文对高速公路的工程结算工作进行了深入的探讨,请教于各位同行人士和学术专家,希望有所交流、进步.

格式:pdf

大小:64KB

页数:2P

人气:64

4.7

随着我国经济的发展,公路工程发展规模越来越庞大。公路工程结算审核关系到建筑商的切身利益,而且它是一项技术性和法律性都很强且繁杂、系统的工作。在公路工程结算审核中,发现了很多利用职务之便,私吞公路工程款等弄虚作假的行为,还有因为不严谨的招标文件编制,当事各方对计算条款的不同见解,加上公路工程本身就很复杂等等导致各方的纠纷、分歧,从而让审核工作难以进行,不仅承包商工程尾款也难以收回,而且公路工程没办法竣工验收。针对公路工程结算审核中存在的问题以及对策进行详细的讲述。

格式:pdf

大小:218KB

页数:3P

人气:64

4.7

探讨《公路工程标准施工招标文件》(2009年版)在具体工程实践及应用中有关工程价款结算审核面临的几个问题及对策,以期使工程结算审核工作更有实效性、针对性和可操作性。

最新文档 公路工程结算中有关涉税问题处理方式

格式:pdf

大小:109KB

页数:1P

人气:64

4.8

公路工程结算的审核是在总结工程的财务过程中对结算进行全面检查时出现的错误进行纠正,以更好地反映财务情况,这样才能控制好工程的造价。在实际的工作中,合理、有效的审核方法能够保证审核工作的的合理和科学性,进而实现工程建设经济效益的最大化。本文主要探讨公路工程结算审核中要注意的一些问题,以发挥造价审核的可用性。

格式:pdf

大小:78KB

页数:2P

人气:64

4.6

本文介绍了公路工程结算审核的依据、需提供的工程资料和结算审核的主要内容,并结合公路工程结算审核中的常见问题,提出解决方案,供从事公路工程结算审核工作的同行参考。

格式:pdf

大小:139KB

页数:1P

人气:64

4.6

经济快速发展,使公路建设项目越来越多,公路在经济发展与社会繁荣建设中起着重要的支撑作用,各级公路预算越来越多,公路工程建设已经进入"大发展,大投入"的时代,公路工程建设资金投入巨大,资金有效投用才能确保公路质量与安全,但是,通过近些年对公路工程财务审计监督中也发现一些问题,这些问题的出现严重制约了公路良性发展。文章主要通过对公路工程结算审计中发现的常见问题进行分析,进一步提出有效应对措施与方法,以此提高公路资金使用率,提升公路建设质量。

格式:pdf

大小:91KB

页数:17P

人气:64

4.5

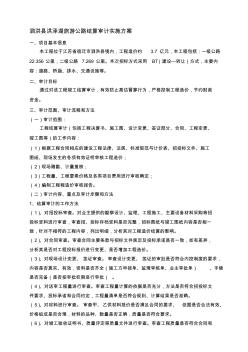

泗洪县洪泽湖旅游公路结算审计实施方案 一、项目基本信息 本工程位于江苏省宿迁市泗洪县境内,工程造价约3.7亿元,本工程包括:一级公路 22.356公里,二级公路7.269公里。本次招标方式采用bt(建设—转让)方式,主要内 容:道路、桥涵、排水、交通设施等。 二、审计目标 通过对该工程竣工结算审计,有效防止高估冒算行为,严格控制工程造价,节约财政 资金。 三、审计范围、审计流程和方法 (一)审计范围: 工程结算审计(包括工程决算书、施工图、设计变更、签证部分、合同、工程变更、 竣工图等)的工作内容: (1)根据工程合同相应的建设工程法律、法规、标准规范与计价表、招投标文件、施工 图纸、现场发生的各项有效证明审核工程造价; (2)现场踏勘、计量复核; (3)工程量、工程要素价格及各类项目费用进行审核确定; (4)编制工程程造价审核报告。 (二)审计内容、重点及审计步骤和方法 1、

格式:pdf

大小:91KB

页数:17P

人气:64

4.5

泗洪县洪泽湖旅游公路结算审计实施方案 一、项目基本信息 本工程位于江苏省宿迁市泗洪县境内,工程造价约3.7亿元,本工程包括:一级公路 22.356公里,二级公路7.269公里。本次招标方式采用bt(建设—转让)方式,主要内 容:道路、桥涵、排水、交通设施等。 二、审计目标 通过对该工程竣工结算审计,有效防止高估冒算行为,严格控制工程造价,节约财政 资金。 三、审计范围、审计流程和方法 (一)审计范围: 工程结算审计(包括工程决算书、施工图、设计变更、签证部分、合同、工程变更、 竣工图等)的工作内容: (1)根据工程合同相应的建设工程法律、法规、标准规范与计价表、招投标文件、施工 图纸、现场发生的各项有效证明审核工程造价; (2)现场踏勘、计量复核; (3)工程量、工程要素价格及各类项目费用进行审核确定; (4)编制工程程造价审核报告。 (二)审计内容、重点及审计步骤和方法 1、

格式:pdf

大小:2.7MB

页数:1P

人气:64

4.8

公路工程路基施工及处理方式分析 在交通快速发展的今天,公路作为人们最重要的出行方式之一,其质量逐渐成为社会日益关注的话题,而在公路施工中,路基成为了影响公路交通安全的重要因素之一.基于此,本文结合公路路基的施工要求,对公路路基的处理方式进行了论述,希望能为我国公路建设人员提供一定的帮助与借鉴.

格式:pdf

大小:102KB

页数:2P

人气:64

4.6

**资讯http://www.***.*** 建筑市场与招标投标6/2001 摘要:随着社会主义的物的心态和发出的招标要件.以及招标文件中的要点

格式:pdf

大小:42KB

页数:1P

人气:64

4.5

结合作者多年工作实践,对公路工程结算审计过程中产生的一些问题进行了探讨,例如:施工单位报审结算问题、签订合同问题、建设单位与监理方面问题,同时针对这些问题给出了相对的策略,希望分析后能够改善公路工程阶段是审计现状,提高公路工程结算审计质量,仅供参考。

格式:pdf

大小:41KB

页数:1P

人气:64

4.5

结合作者多年工作实践,对公路工程结算审计过程中产生的一些问题进行了探讨,例如:施工单位报审结算问题、签订合同问题、建设单位与监理方面问题,同时针对这些问题给出了相对的策略,希望分析后能够改善公路工程阶段是审计现状,提高公路工程结算审计质量,仅供参考。

格式:pdf

大小:149KB

页数:1P

人气:64

3

谈如何搞好高速公路工程结算工作——高速公路建设工程结算工作搞的好与坏关系到工程建设的投资控制问题,也是检验建设投资概算准确与否的关键工作,本文结合重庆垫忠高速公路工程结算实践,对如何搞好高速公路工程的结算工作进行了深入探讨,可供公路结算工作参考。

文辑创建者

我要分享 >

职位:农林水利建设机械员

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐