国税2012年公告

2025-05-09

国家税务总局 关于企业所得税应纳税所得额若干税务处理问题的公告 国家税务总局公告 2012 年第 15号 根据《中华人民共和国企业所得税法》 (以下简称《企业所得税法》 )及其实施条例(以下简称 《实施条例》)以及相关规定,现就企业所得税应纳税所得额若干税务处理问题公告如下: 一、关于季节工、临时工等费用税前扣除问题 企业因雇用季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生 的费用,应区分为工资薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣 除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣 除的依据。 二、关于企业融资费用支出税前扣除问题 企业通过发行债券、取得贷款、吸收保户储金等方式融资而发生的合理的费用支出,符合资本 化条件的,应计入相关资产成本;不符合资本化条件的,应作为财务费用,准予在企业所得税前据

2012年第9期,总第303期 domestic-overseasflavorfragrancecosmeticinformation 国内外香化信息 行 业 之 窗 20 这些测试可以只简单地进行筛选测试(如oecd 301快速生物降解能力测试和oecd302固有生物 降解性试验),或者更复杂、更高级的分层模拟测 试(如oecd303a,污水处理模拟测试)。要了解 的是并不是所有物质都可以应用这几个指导方法 的。例如,那些微溶于水的物质、可挥发性物质 或者吸附性物质,它们进行快速生物降解能力测试 指导要应用echa指南关于化学品安全评估:r.7b 章中的内容,见http://guidance.echa.europa.eu/docs/ guidance_document/information_requirements_r7b_ en.pdf。对于

1 国家税务总局 关于深入实施西部大开发战略有关企业所得税问题的公告 国家税务总局公告2012年第12号 根据《中华人民共和国企业所得税法》(以下简称《企业所得税法》)及其实施条 例和《财政部国家税务总局海关总署关于深入实施西部大开发战略有关税收政策问 题的通知》(财税〔2011〕58号)的规定,现将深入实施西部大开发战略有关企业所得 一、自2011年1月1日至2020年12月31日,对设在西部地区以《西部地区鼓励 类产业目录》中规定的产业项目为主营业务,且其当年度主营业务收入占企业收入总 额70%以上的企业,经企业申请,主管税务机关审核确认后,可减按15%税率缴纳企 业所得税。 二、企业应当在年度汇算清缴前向主管税务机关提出书面申请并附送相关资料。 第一年须报主管税务机关审核确认,第二年及以后年度实行备案管理。各省、自治区、 直辖市和计划单列市

编辑推荐下载

格式:pdf

大小:35KB

页数:2P

人气:85

4.8

4.8

江苏省国家税务局公告 2012年第3号 江苏省国家税务局 关于我省国税系统营改增试点后发票票种的公告 经财政部和国家税务总局批准,我省将于10月1日起实施交通运输业和部 分现代服务业营业税改征增值税试点。 为适应纳税人的经营活动需要,江苏省国家税务局决定增加2种增值税专用 发票和11种普通发票票种,以满足“营改增”纳税人的发票使用需要。现将增 加后的发票票种情况公告如下: 一、江苏省国家税务局增值税专用发票目录(2012版) 票种代 码 发票名称 金额 版本 基本 联次 类型规格(mm)备注 1140增值税专用发票3机打240×140国税原有票种 1170增值税专用发票6机打240×140国税原有票种 26020增值税普通发票2机打240×140国税原有票种 26050增值税普通发票5机打240×140国税原有票种 173

格式:pdf

大小:33KB

页数:5P

人气:85

4.5

关于《国家税务总局关于企业研究开发费用税前加计扣除 政策有关问题的公告》2015年97号公告解读 一、公告出台背景 为进一步鼓励企业加大研发投入,有效促进企业研发创新活动, 2015年10月21日国务院第109次常务会议决定,进一步完善企业 研发费用税前加计扣除政策。根据国务院决定,2015年10月30日, 财政部、国家税务总局和科技部制定下发了《关于完善研究开发费用 税前加计扣除政策的通知》(财税〔2015〕119号,以下简称《通知》), 对研发费用税前加计扣除政策进行了明确。为进一步明确政策执行口 径,保证优惠政策的贯彻实施,根据现行企业所得税法及通知的规定, 制订本公告。 二、公告主要内容 (一)明确从事研发活动人员的范围 公告明确研发人员包括研究人员、技术人员和辅助人员三类。研 发人员既可以是本企业的员工,也可以是外聘的。 外聘研发人员明确为与本企业签订劳

热门文档 国税2012年公告

格式:pdf

大小:29KB

页数:5P

人气:85

4.6

国家税务总局关于发布《企业政策性搬迁所得税管理办法》的公告 国家税务总局公告2012年第40号 现将《企业政策性搬迁所得税管理办法》予以发布,自2012年10月1日起施行。 特此公告。 二○一二年八月十日 企业政策性搬迁所得税管理办法 第一章总则 第一条为规范企业政策性搬迁的所得税征收管理,根据《中华人民共和国企业所得税法》 (以下简称《企业所得税法》)及其实施条例的有关规定,制定本办法。 第二条本办法执行范围仅限于企业政策性搬迁过程中涉及的所得税征收管理事项,不包括 企业自行搬迁或商业性搬迁等非政策性搬迁的税务处理事项。 第三条企业政策性搬迁,是指由于社会公共利益的需要,在政府主导下企业进行整体搬迁 或部分搬迁。企业由于下列需要之一,提供相关文件证明资料的,属于政策性搬迁: (一)国防和外交的需要; (二)由政府组织实施的能源、交通、水利等基础设施的需

格式:pdf

大小:31KB

页数:8P

人气:85

4.8

—1— 国家税务总局公告 2012年第40号 国家税务总局关于发布《企业政策性 搬迁所得税管理办法》的公告 现将《企业政策性搬迁所得税管理办法》予以发布,自2012 年10月1 特此公告。 二○一二年八月十日 企业政策性搬迁所得税管理办法 第一章总则 —2— 第一条为规范企业政策性搬迁的所得税征收管理,根据 《中华人民共和国企业所得税法》(以下简称《企业所得税法》) 第二条本办法执行范围仅限于企业政策性搬迁过程中涉 及的所得税征收管理事项,不包括企业自行搬迁或商业性搬迁 第三条企业政策性搬迁,是指由于社会公共利益的需要, 在政府主导下企业进行整体搬迁或部分搬迁。企业由于下列需 (二)由政府组织实施的能源、交通、水利等基础设施的 (三)由政府组织实施的科技、教育、文化、卫生、体育、 环境和资源保护、防灾减灾、文物保护、社会福利、市政公用 (五)由政府

格式:pdf

大小:11KB

页数:5P

人气:85

4.8

国家税务总局公告 2012年第15号 国家税务总局 关于企业所得税应纳税所得额若干税务处理问题的公告 根据《中华人民共和国企业所得税法》(以下简称《企业所得税法》)及其实 施条例(以下简称《实施条例》)以及相关规定,现就企业所得税应纳税所得额若 干税务处理问题公告如下: 一、关于季节工、临时工等费用税前扣除问题 企业因雇用季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派 遣用工所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企 业所得税法》规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企 业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。 二、关于企业融资费用支出税前扣除问题 企业通过发行债券、取得贷款、吸收保户储金等方式融资而发生的合理的费 用支出,符合资本化条件的,应计入相关资产成本;不符合资本化条件的,应作 为财务费用,准予在企业所得

精华文档 国税2012年公告

格式:pdf

大小:13KB

页数:3P

人气:85

4.4

1/3 金沺展字[2011]020号 关于邀请参加 “2012年世界移动通信大会”的函 各相关单位: 由gsm协会主办的“2012年世界移动通信大会”(mobileworld congress2012,以下简称本届展览会)将于2012年2月27日至3月1 日在西班牙巴塞罗那举行,作为本届展览会中国内地官方合作伙伴,我司 将负责中国内地企业参展、参观组织服务工作等各项事宜。 为加强中外信息通信界的交流,了解国际领先的信息通信技术、应用 及发展趋势,协助内地信息通信单位开拓海外市场,我司将组织中国内地 企业赴西班牙巴塞罗那参加、参观本届展览会、开展商务交流、商务考察 等活动。本届展览会的有关安排如下: 一、展览会名称、时间、地点 展览会名称:2012年世界移动通信大会 mobileworldcongress2012 展览会时间:2012年2月

格式:pdf

大小:8KB

页数:3P

人气:85

4.5

1 xxx 监理部2012年度工作总结 时间一晃而过,如白隙之间,2012年已接近尾声,回顾本部门这一年来的工作,在公 司领导和项目领导的悉心关怀和直接指导下,在同事的支持和配合下,通过部门的团结和合 作,在工作上取得了一定的成果,但也存在了诸多不足。现就本部门一年来的工作情况,向 上级领导汇报如下: 一、监理工作开展情况 (一)施工准备阶段 负责栋号管理工作的监理人员于各栋号开工前介入施工现场,对本栋号的监理工作进行 了规划和准备;对建筑公司开工前的施工准备工作进行了检查,主要进行了如下工作: 1、检查了施工单位质量、安全保证体系和质量、安全管理体系的建立情况,现场管理制度 和责任制度的建立和落实情况; 2、审查了施工单位报送的施工组织设计及相关的安全生产施工方案; 3、检查了施工单位施工技术、施工机具、设备、物质、临时设施的准备情况; 4、编制了监理规划及分部分

格式:pdf

大小:13KB

页数:4P

人气:85

4.3

《管理会计学》a卷共4页第1页 网购时代到来,实体经济份额下滑,收发货物将通过大规模物流来实现,选择商品也仅通 过频幕展示来实现,那么商铺还有什么投资价值呢 原先视频网站火热时,都说视频会取代电视,但现在看来,电视都个个赚得偷着乐,而视 频网站还在苦苦寻找赢利点;相反网购也是如此,随着网购店要纳税,网络要投放各种广 告才能有收入的背景下,网购的优势也相对没那么强了;不过有影响这是必然的。 商铺投资涉及到很多东西,比如交通,政策的变化,经济的持续力,加上现在的商铺成本 太高,投资相对要慎重。 成本高,难道回报不高吗?真正的投资客户是算回报的,如果没商铺那么你买东西还有那 么方便吗,我在网上买的那么多的东西质量都不行,而且价格又贵,还是实店好的。选网 格购物是为了便宜点,但最候怎么样我想大家很多人都在网上买过东西的就不要我多少了 一分钱一分货,我始终坚持这种信念!你在现实生

格式:pdf

大小:539KB

页数:12P

人气:85

4.3

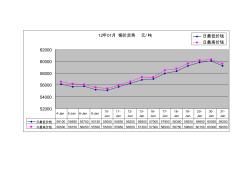

12年01月铜价走势元/吨 52000 54000 56000 58000 60000 62000 日最低价钱 日最高价钱 日最低价钱561005565055750551505505055650562505685057000579505835059250598006005059250 日最高价钱565005615056050555505535055950565505730057300585005875059600601506030059550 4-jan5-jan6-jan9-jan10- jan 11- jan 12- jan 13- jan 16- jan 17- jan 18- jan 19- jan 20- jan 30- jan 31- jan 12年02月铜价走势元/吨 56000 57000

格式:pdf

大小:44KB

页数:3P

人气:85

4.7

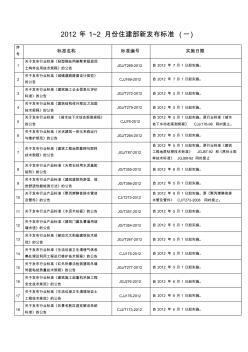

2012年1~2月份住建部新发布标准(一) 序 号 标准名称标准编号实施日期 1 关于发布行业标准《轻型钢丝网架聚苯板混泥 土构件应用技术规程》的公告 jgj/t269-2012自2012年7月1日起实施。 2 关于发布行业标准《城镇道路路面设计规范》 的公告 cjj169-2012自2012年7月1日起实施。 3 关于发布行业标准《建筑施工企业信息化评价 标准》的公告 jgj/t272-2012自2012年5月1日起实施。 4 关于发布行业标准《建筑结构体外预应力加固 技术规程》的公告 jgj/t279-2012自2012年5月1日起实施。 5 关于发布行业标准《城市地下水动态观测规程》 的公告 cjj76-2012 自2012年5月1日起实施。原行业标准《城市 地下水动态观测规程》cjj/1

最新文档 国税2012年公告

格式:pdf

大小:216KB

页数:14P

人气:85

4.5

黑龙江信恒建筑工程有限公司 四季柏悦基础施工组织设计阳光名邸居住小区工程防风解冻技术措施 工程名称:阳光名邸居住小区工程 建设单位:哈尔滨阳光投资有限责任公司 施工单位:黑龙江信恒建筑工程有限责任公司 编制日期:2012年4月12日 黑龙江信恒建筑工程有限公司 四季柏悦基础施工组织设计阳光名邸居住小区工程防风解冻技术措施 一、编制依据:.......................................................................................................3 二、工程概况...........................................................................................................3 三

格式:pdf

大小:9KB

页数:4P

人气:85

4.5

质控办2012年工作总结 在本年度为保证我院医疗质量,提高医疗水平,加强医务人 员职业素质,规范医疗行为,质控办紧紧围绕医院工作重点和目 标,认真落实医院各项要求,在巩固“二甲”医院创建成果的基 础上,认真做好各项工作与安排,持续改进各项工作,现将2012 年工作总结如下: 一、加强医疗质量管理,保证医疗安全 1、为适应我院快速发展的需要,完善医院管理机制,加强 医院管理,增强医院执行力,切实提高工作效率,确保各项工作 落实到位,促进医院快速、健康、可持续发展,按照医院领导要 求,制定了医院职能科室的考核方案报院领导审定。 2、根据医院质量考评方案,各职能科室对照四川省人民医 院出版的《医院质量评价体系与考核标准》和结合医院实际修订 考核细则,完善考评项目,使考评工作更具有针对性,科学性, 客观性,保证医疗质量、安全落实到医院工作的每一个环节。 3、根据医院医疗质量

格式:pdf

大小:9KB

页数:4P

人气:85

4.6

2012年工作总结 2012年我们质控科在院党、政领导的正确领导下,在全院 各科室同志的大力配合下,努力学习、积极工作、大胆管理、敢 于创新,认真负责,带领全科同志开拓创新,努力完成医院交给 的各项工作任务。按卫生行政部门和医院质量管理要求,质控科 认真履行岗位职责,严格制度,高标准,严要求对病历、处方进 行定期和不定期检查,综合点评。做到工作认真有记录,对存在 问题有分析,有点评,及时与科主任和责任人沟通反馈情况,加 以整改,定期分析评价结果上报主管院长。 一、工作职责 1、质控科在院长、主管院长的领导下,对全院医疗质量进行全 程监控;根据医院的总体发展,我们科对全院的病历、处方进行 严格质控,并对处方的点评情况进行总结、评估。并提出季度、 季度内阶段性质控重点目标,对医疗质量管理工作予以总结、提 出整改建议、推动持续改进。 2、制定全院医疗管理的规章制度、规划、标准和主要

格式:pdf

大小:829KB

页数:42P

人气:85

4.3

![2012年标准版本目录2012[1].2.24发布](https://files.zjtcn.com/group1/M00/27/B0/CgoBZ2Ab1X2AZA2cAAAyDo5N5Dg576.jpg)

关于发布2012年常用技术标准有效版本 目录的通知(第一期) 公司各部室、各在建项目经理部: 为保证常用技术标准的有效性,公司对目前常用的规范、规程和 技术标准有效版本进行了收集整理,编制出《2012年常用技术标准 有效版本目录》,并予以发布。公司各部室、各在建项目经理部务必 按此目录认真对所使用的规范、规程和标准进行清理、标识,并根据 本项目常用规范、规程和标准的使用情况配备齐全、作好配备情况记 录。 由于本次更新量较大,难免在整理过程中会存在一些疏漏,且新 的规范、规程和标准仍在继续颁布中,希望公司各部室、各在建项目 经理部在使用过程中将动态信息及时反馈到公司工程部,以便进一步 进行修订,并做到每季度第一个月的上旬进行更新并发布。 附件:2012年常用技术标准有效版本目录(第一期) 二〇一二年二月十日 主题词:发布2012年有效版本目录通知 湖南省建筑工程

格式:pdf

大小:24.7MB

页数:60P

人气:85

4.7

훐몲맺볊죃뚨볛쮰컱럾컱솪쏋솪뫏럾컱ퟜ늿냦좨쯹폐ꎺ훐몲솪뫏ꎨ놱뺩ꎩ톯럾컱폐쿞릫쮾ꆪ1ꆪ훐몲솪뫏쮰놨2012쓪뗚179웚놾웚쮰놨훆ퟷ폚2012쓪06퓂25죕훐몲솪뫏ꎨ놱뺩ꎩ톯럾컱폐쿞릫쮾뺭놱뺩훐몲솪뫏쮰컱쪦쫂컱쯹폐쿞퓰죎릫쮾쫚좨ꎬ훐몲솪뫏ꎨ놱뺩ꎩ톯럾컱폐쿞릫쮾룹뻝탭뿉킭틩쪹폃ꆰ훐몲솪뫏ꆱꆢꆰ훐몲쮰컱ꆱ욷없벰뇪쪶ꆣ폊뇠ꎺ100054뗘횷ꎺ놱뺩쫐럡첨쟸닆뢻컷뮷듳쿃715쫒뗧뮰ꎺ86-010-63385409뒫헦ꎺ86-010-63385418훷뇠ꎺ췵뾥폊쿤ꎺ163wj@cntransferpricing.com훐몲솪뫏ꎨ놱뺩ꎩ톯럾컱폐

格式:pdf

大小:3.4MB

页数:11P

人气:85

4.8

吉林省地方税务局公告 2012年第4号 吉林省地方税务局 关于规范公路客运业发票管理有关问题的公告 为规范全省公路客运业发票的使用管理,充分发挥发票在加强财务监督、保 障国家税收收入、维护经济秩序等方面的作用,根据《中华人民共和国发票管理 办法》及其实施细则等有关规定,结合我省实际,现就有关事项公告如下: 自2012年8月1日起,在公路客运业启用由吉林省地方税务局监制的新版 发票。新版发票适用于在我省境内依法设立,从事省际、省内长途、县乡短途等 公路客运业务的纳税人。 新版发票分为通用机打发票和通用定额发票两大类。应用计算机发售客票的 公路客运售票窗口统一使用《吉林省地方税务局通用机打发票》,由一二级客运 站、三级客运站和中俄文三种版式组成;对客运站不使用计算机售票、运输途中 上车乘客售票和龙嘉国际机场客运班线统一使用《吉林省地方税务局通用定额发 票》,按票面金

格式:pdf

大小:104KB

页数:20P

人气:85

4.6

abb断路器 型 号 总 结 abb断路器 abbs252s-k32 abbs250—h11 abbs251s-c1 abbs252s—c1 abbs252s—c3 abbs252s—c4dc abbs253s—c1 abbs253s—c3 abbs282uc-c3 abbs282uc-c4 abbs252s-c3a abbs252s--c3adc abbs252s-h11 abbs253s-c3a abbe23432rt abbjs251-c16 abbs251-c16 abbs250s-h11 abbs251-d6a abbs254s-c10 abbs251s-c25dc abbs251s-c50dc abbs250s-h20 abbh022-nc abbnt40a-2

文辑创建者

我要分享 >

职位:管道工程师

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐