建筑施工企业噪声超标排污费收费标准

2025-04-13

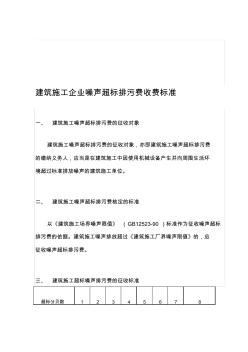

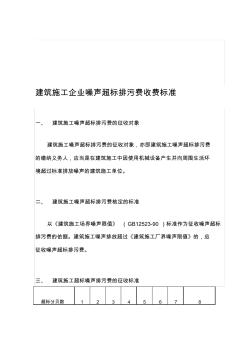

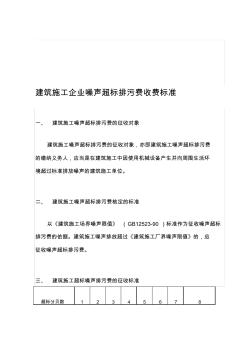

蚀建筑施工企业噪声超标排污费收费标准 芆一、 ?建筑施工噪声超标排污费的征收对象 肄建筑施工噪声超标排污费的征收对象,亦即建筑施工噪声超标排污费的缴纳义 务人,应当是在建筑施工中因使用机械设备产生并向周围生活环境超过标准排放噪 声的建筑施工单位。 芁二、 ?建筑施工噪声超标排污费核定的标准 蝿以《建筑施工场界噪声限值》( GB12523-90 )标准作为征收噪声超标排污费 的依据。建筑施工噪声排放超过《建筑施工厂界噪声限值》的,应征收噪声超标排 污费。 蚇三、 ?建筑施工超标噪声排污费的征收标准 螆超标分贝数 肀1 衿2 肈 3 膄 4 膃5 衿 6 膅7 羆 8 袂收费标准 (元 /月) 罿 350 薆440 莃550 蚁 700 聿880 肆 1100 肅 1400 蚃 1760 腿超标分贝数 蒇9 薃10 蒂11 艿 12 袈13 芅 14 芁 15 荿16 及 16 以上

精心整理 建筑施工企业噪声超标排污费收费标准 一、?建筑施工噪声超标排污费的征收对象 建筑施工噪声超标排污费的征收对象,亦即建筑施工噪声超标排污费的缴纳义 务人,应当是在建筑施工中因使用机械设备产生并向周围生活环境超过标准排放噪 声的建筑施工单位。 二、?建筑施工噪声超标排污费核定的标准 以《建筑施工场界噪声限值》(gb12523-90)标准作为征收噪声超标排污费的 依据。建筑施工噪声排放超过《建筑施工厂界噪声限值》的,应征收噪声超标排污 费。 三、?建筑施工超标噪声排污费的征收标准 超标分贝数12345678 收费标准(元/月)350440550700880110014001760 超标分贝数910111213141516及16以 上 收费标注(元/月)220028003520440056007040880

建筑施工企业噪声超标排污费收费标准 一、建筑施工噪声超标排污费的征收对象 建筑施工噪声超标排污费的征收对象,亦即建筑施工噪声超标排污费 的缴纳义务人,应当是在建筑施工中因使用机械设备产生并向周围生活环 境超过标准排放噪声的建筑施工单位。 二、建筑施工噪声超标排污费核定的标准 以《建筑施工场界噪声限值》(gb12523-90)标准作为征收噪声超标 排污费的依据。建筑施工噪声排放超过《建筑施工厂界噪声限值》的,应 征收噪声超标排污费。 三、建筑施工超标噪声排污费的征收标准 超标分贝数12345678 收费标准(元/月)350440550700880110014001760 超标分贝数910111213141516及16以 上 收费标注(元/月)220028003520440056007040880011200

编辑推荐下载

格式:pdf

大小:654KB

页数:65P

人气:82

4.5

4.5

建筑施工企业噪声超标排污费收费标准 一、建筑施工噪声超标排污费的征收对象 建筑施工噪声超标排污费的征收对象,亦即建筑施工噪声超标排污费 的缴纳义务人,应当是在建筑施工中因使用机械设备产生并向周围生活环 境超过标准排放噪声的建筑施工单位。 二、建筑施工噪声超标排污费核定的标准 以《建筑施工场界噪声限值》(gb12523-90)标准作为征收噪声超标 排污费的依据。建筑施工噪声排放超过《建筑施工厂界噪声限值》的,应 征收噪声超标排污费。 三、建筑施工超标噪声排污费的征收标准 超标分贝数12345678 收费标准(元/月)350440550700880110014001760 超标分贝数910111213141516及16以 上 收费标注(元/月)220028003520440056007040880011200

格式:pdf

大小:654KB

页数:65P

人气:82

4.6

建筑施工企业噪声超标排污费收费标准 一、建筑施工噪声超标排污费的征收对象 建筑施工噪声超标排污费的征收对象,亦即建筑施工噪声超标排污费 的缴纳义务人,应当是在建筑施工中因使用机械设备产生并向周围生活环 境超过标准排放噪声的建筑施工单位。 二、建筑施工噪声超标排污费核定的标准 以《建筑施工场界噪声限值》(gb12523-90)标准作为征收噪声超标 排污费的依据。建筑施工噪声排放超过《建筑施工厂界噪声限值》的,应 征收噪声超标排污费。 三、建筑施工超标噪声排污费的征收标准 超标分贝数12345678 收费标准(元/月)350440550700880110014001760 超标分贝数910111213141516及16以 上 收费标注(元/月)220028003520440056007040880011200

热门文档 建筑施工企业噪声超标排污费收费标准

格式:pdf

大小:268KB

页数:1P

人气:82

4.5

关于建筑工地执行噪声排放标准征收噪声超标排污费有关问题的函

关于建筑工地执行噪声排放标准征收噪声超标排污费有关问题的函 厦门市环境保护局:你局《关于对建筑工地征收噪声超标排污费中执行噪声排放标准的请示》(厦环(2005]17号)收悉。经研究,函复如下:《工业企业厂界噪声标准》(gb12348-90)规定:“本标准适用于工厂及有可能造成噪声污染的企

格式:pdf

大小:191KB

页数:16P

人气:82

4.7

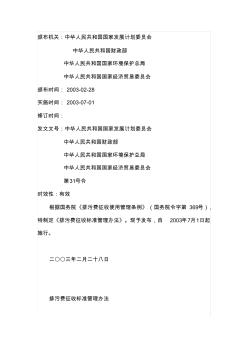

颁布机关:中华人民共和国国家发展计划委员会 中华人民共和国财政部 中华人民共和国国家环境保护总局 中华人民共和国国家经济贸易委员会 颁布时间:2003-02-28 实施时间:2003-07-01 修订时间: 发文文号:中华人民共和国国家发展计划委员会 中华人民共和国财政部 中华人民共和国国家环境保护总局 中华人民共和国国家经济贸易委员会 第31号令 时效性:有效 根据国务院《排污费征收使用管理条例》(国务院令字第369号), 特制定《排污费征收标准管理办法》。现予发布,自2003年7月1日起 施行。 二〇〇三年二月二十八日 排污费征收标准管理办法 第一条为规范排污费征收标准的管理,根据国务院《排污费征收 使用管理条例》(国务院令第369号,以下简称《条例》)等有关规定, 制定本办法。 第二条直接向环境排放污染物的单位和个体工商户(以下简称 “排污者”),必须按照本办法

格式:pdf

大小:23KB

页数:3P

人气:82

4.6

附件1 浙江省建设工程造价咨询服务基准收费标准 费率:‰ 序号咨询项目收费基数 分档累进计费标准 100万元 以内 101-500万 元 501—1000 万元 1001—2000 万元 2001—5000 万元 5001-10000 万元 10000万元 以上 1投资估算编制或审核估算价1.31.10.90.70.60.50.4 2设计概算编制或审核概算价1.71.51.31.11.00.90.8 3清单 计价 法 工程量清单单独编制或审核建安工程造价2.92.72.52.32.311.91.7 4投标报价编制建安工程造价1.41.21.00.80.60.50.4 5工程量清单及预算、招标控制 价的编制或审核 建安工程造价3.63.33.02.72.42.11.8 6

格式:pdf

大小:59KB

页数:5P

人气:82

4.7

山西省建筑施工企业工程规费标准 动态考核表 企业名称: 填表日期:年月日 山西省建设厅制 一、企业概况 企业名称 企业地址 成立时间 注册资金 营业执照注册号 企业资质等级 联系电话邮编 法定代表人职务职称 概预算负责人 职务职称 造价师注册证号造价员证号 企业上年完成建 筑业总产值 企业上年工 程结算收入 注册造价师人数造价员人数 联系人 备注: 二、注册造价师及造价员汇总表 序号姓名性别证书编号发证时间 三、工程规费标准动态考核表 企 业 基 本 情 况 经 营 情 况 年度 建筑业总产值 (万元) 直接费 (万元) 职工人数(人) 工资总 额 (万元) 2008 规 费 交 纳 情 况 年度 养老保 险费 (元) 失业保 险费 (元) 医疗保 险费 (元) 工伤保险 费(元) 住房公

格式:pdf

大小:122KB

页数:32P

人气:82

4.7

排污费征收使用管理条例 中华人民共和国国务院令 (第369号) 《排污费征收使用管理条例》已经2002年1月30日国务院 第54次常务会议通过,现予公布,自2003年7月1日起施行。 总理朱镕基 二oo三年一月二日 第一章总则 第一条为了加强对排污费征收、使用的管理,制定本条例。 第二条直接向环境排放污染物的单位和个体工商户(以下简称排污 者),应当依照本条例的规定缴纳排污费。 排污者向城市污水集中处理设施排放污水、缴纳污水处理费用的,不 再缴纳排污费。排污者建成工业固体废物贮存或者处置设施、场所并符合 环境保护标准,或者其原有工业固体废物贮存或者处置设施、场所经改造 符合环境保护标准的,自建成或者改造完成之日起,不再缴纳排污费。 国家积极推进城市污水和垃圾处理产业化。城市污水和垃圾集中处理 的收费办法另行制定。 第三条县级以上人民政府环境保护行政主管部

精华文档 建筑施工企业噪声超标排污费收费标准

格式:pdf

大小:38KB

页数:3P

人气:82

4.4

排污费资金收缴使用管理办法 (2003年3月20日财政部、国家环保总局令第17号发布) 第一章总则 第一条为了加强和规范排污费资金的收缴、使用和管理,提高排污费资金使用效益, 促进污染防治,改善环境质量,根据《排污费征收使用管理条例》,结合环境保护工作实际, 制定本办法。 第二条排污费资金纳人财政预算,作为环境保护专项资金管理,全部专项用于环境污 染防治,任何单位和个人不得截留。挤占或者挪作他用。 第三条环境保护专项资金按照预算资金管理办法,坚持“量人为出和专款专用”的原 则。 第四条排污费资金的收缴、使用必须实行“收支两条线”,各级财政和环境保护行政 主管部门应当建立健全各项规章制度,对排污费资金收缴、使用进行严格管理,加强监督检 查。 第二章排污费资金的收缴管理 第五条排污费按月或者按季属地化收缴。 装机容量30万千瓦以上的电力

格式:pdf

大小:11KB

页数:7P

人气:82

4.6

1 中华人民共和国国务院令 (第369号) 《排污费征收使用管理条例》已经2002年1月30日国务院第54 次常务会议通过,现予公布,自2003年7月1日起施行。 二○○三年一月二日 排污费征收使用管理条例 第一章总则 第一条为了加强对排污费征收、使用的管理,制定本条例。 第二条直接向环境排放污染物的单位和个体工商户(以下简称排污 者),应当依照本条例的规定缴纳排污费。 排污者向城市污水集中处理设施排放污水、缴纳污水处理费用的,不再 缴纳排污费。排污者建成工业固体废物贮存或者处置设施、场所并符合环境 保护标准,或者其原有工业固体废物贮存或者处置设施、场所经改造符合环 境保护标准的,自建成或者改造完成之日起,不再缴纳排污费。 国家积极推进城市污水和垃圾处理产业化。城市污水和垃圾集中处理的 收费办法另行制定。 2 第三条县级以上人民政府

格式:pdf

大小:111KB

页数:4P

人气:82

4.8

word格式 专业资料整理 建筑施工企业 费用报销流程管理规定 第一条为明确各类费用在报销付款中的管理责任、权限和流程,根据制定本规定。 第二条本规定适用于公司内部各独立核算单位、全资子公司和控股子公司(以下简称“各单 位”)。 第三条各单位可根据本规定,结合本单位实际情况,制定相应的费用报销细则或实施办法,并报 公司审核后在本单位实施。 第四条本规定所称费用报销是指日常发生的差旅费、办公费、业务招待费、汽车费、运杂费、邮 电通信费、水电费、租赁费、会议费、保险费、低值易耗品、各种规费、咨询诉讼费、检测测绘费、 证照费、年检费、其他营业费用和其他管理费用等。 第五条权签人 1、本规定的权签人是指部门经理、副总经理、财务总监、总经理、董事长等,名单以控股公司、 集团公司、公司及各单位的任命文件为准。 2、权签人享有在规定管理权限内对报销付款签字审核审批的权利,并承担相应

格式:pdf

大小:1.4MB

页数:2P

人气:82

4.3

现代社会,随着我国社会经济的不断发展,建筑事业成为促进国民经济发展的重要支柱。社会对工程建筑的需求,刺激了建筑行业的发展,建筑施工企业在获得繁荣发展机会的同时,也面临着强大的竞争压力。建筑施工企业的工程项目投资巨大而工程耗时较长,因而费用报销量十分频繁且报销数量巨大。做好建筑施工企业的费用报销制度,优化费用报销程序及流程,有利于强化企业的内部管理,提升企业的核心竞争力。文章结合工作经验,浅谈对建筑施工企业费用报销制度的思考。

格式:pdf

大小:79KB

页数:2P

人气:82

4.8

近年来,建筑施工企业定额中的人工费远远偏离市场价格,人工成本持续走高,由此造成人工费亏损,企业平均利润率持续走低,每个施工企业都有切身体会。文章就建筑施工企业中的建筑工人人工费问题进行了初步的探讨。

最新文档 建筑施工企业噪声超标排污费收费标准

格式:pdf

大小:65KB

页数:2P

人气:82

4.6

近年来,国家鼓励企业技术投入,制定了优惠政策,税法规定在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除,形成无形资产的按照无形资产成本的150%摊销,建筑施工企业研发投入不断加大。按照研发费核算方法,企业投入不能资本化的研发费用直接结转至管理费用,随着研发费用投入加大已影响到施工企业正常财务状况。

格式:pdf

大小:8KB

页数:5P

人气:82

4.3

建筑施工企业材料费的核算 材料费是指在施工过程中耗用的构成工程实体的主要材料、结构件、零件、 半品和有助于工程形成的其他材料、周转材料租货费、现场材料人员的工资及材 料节约奖。 一、材料的计价 (一)自购材料的计价 1、买价,是指供货单位开具的发票所填制的价款,也就是材料原价。 2、运杂费,是指材料从供应单位运到工地仓库以前所发生的包装费、运费、 装卸仓储中转整理挑选费用及合理的损耗费等。 3、采购保管费是指企业材料供应部门和仓库在组织材料采购供应和保管过 程中所生的各项费用。 (二)建设单位供应材料的计价(甲供料) 1、甲供料主要有钢材、木材、水泥和特殊材料,甲供料的计价一般不论实 际采贴本多少,一律按材料预算价格计价,或双方合同约定价格计价。 2、在材料预算价格中,包括有按规定取费率计算的采购管理费与工地保管 费. (1)如果建设单位委托施工企业采购,可向建设单位收取采购保

格式:pdf

大小:1.6MB

页数:2P

人气:82

4.5

我国建筑施工企业在改革开放过程中扮演着重要历史角色,为了转变经济增长方式,提升建筑施工企业自主科技创新能力,我国现阶段鼓励企业开展技术研发活动,因此对研发活动给予税收上的优惠政策,建筑施工企业也应当抓住国家税收优惠政策,大力发展创新生产力。

格式:pdf

大小:174KB

页数:9P

人气:82

4.8

附件 卡号企业名称 劳保 取费 类别 卡号企业名称 劳保 取费 类别 100111027福建建工集团总公司甲类100111061福建省榕圣市政工程股份有限公司甲类 100121067福建龙辉建设工程有限公司丁类100132022福州市晋安区第二建筑工程公司丁类 100211018福建八建建筑工程有限公司甲类100221017福州市第一建筑工程公司甲类 100222014福州市第三建筑工程公司甲类100223024福州市鼓楼建筑工程集团公司丁类 100226056福建东昇建筑工程有限公司丁类100226065永同昌建设集团有限公司丁类 100226066福建航兴建设发展有限公司丁类100226354福建纵横建筑工程有限公司丁类 100226370福建省中南建筑工程有限公司丁类100226848福建天和建设

格式:pdf

大小:72KB

页数:5P

人气:82

4.3

附件一 山西省临汾市建筑施工企业工程 规费计取标准核准表 企业名称: 填表日期:年月日 临汾市住房和城乡建设厅制 一、企业概况 企业名称 企业地址 成立时间注册资金 营业执照注册号发证机关 企业资质等级发证机关 法定代表人职务职称 概预算负责人 职务职称 造价师注册 证号 造价员 证号 企业上年完成建 筑业总产值 企业上年完成省内 建筑业产值 造价人员造价师人,造价员人邮政编码 联系人电话(固定、移动) 备注: 二、注册造价师及造价员 序号姓名性别证书编号发证时间 三、工程规费标准核准情况 施 工 企 业 填 写 经 营 情 况 年度建筑业总产值(万元) 直接费 (万元) 在职职工人数 (人) 工资总额 (万元) 2011 规 费 交 纳 情 况 年度 养老保 险费 (元) 劳保 基

格式:pdf

大小:76KB

页数:未知

人气:82

4.7

建筑施工场界噪声超标排污收费初探 建筑施工场界噪声超标排污收费初探曹家新建筑施工场界噪声是指在城市建筑施工期间施工场地所产生的噪声,它具有其独特的特点,一是噪声源相对稳定,是由相对固定的机械设备及施工方法产生;二是施工作业时间不稳定波动性大,因此所产生噪声的时间也具有较大的变动性。这...

格式:pdf

大小:89KB

页数:未知

人气:82

4.7

北京提高排污费标准后水泥企业减排显成效 水泥企业减排“宁可掏排污费不愿上新设备”,“不排白不排,排了也白排”,“守法成本高,违法成本低”,类似这样的说法,过去在一些单位和企业屡屡听见排污收费标准过低、行政处罚力度不足,导致排污者自律意识低,甚至故意排污,污染环境。2014年以来,北京市提高排污费标准,发挥经济杠杆的调节作用,严厉打击环境违法,发挥行政处罚的震慑作用,经济、行政手段双管齐下,让排污者付出更大成本。

格式:pdf

大小:76KB

页数:1P

人气:82

4.7

塑胶材料企业首批面对VOCs排污收费 企业排放的挥发性有机物(vocs)会对周边农作物及人们的身体健康造成一定的影响。近日,国家财政部、发改委、环保部对此进行了规范,联合印发了《挥发性有机物排污收费试点办法》,实施日期为2015年10月1日起。塑料和橡胶材料生产企业将成为我国第一批试点大气

格式:pdf

大小:144KB

页数:2P

人气:82

4.4

塑胶材料企业首批面对VOC排污收费 塑料和橡胶材料生产业将成为我国第一批试点大气排放挥发性有机物(voc)排污收费的行业。财政部、发改委和环保部近日联合通知,将《挥发性有机物排污收费试点办法》印发至各省、自治区、直辖市、计划单列市财政厅(局)、

格式:pdf

大小:144KB

页数:2P

人气:82

4.7

塑胶材料企业首批面对VOC排污收费 塑料和橡胶材料生产业将成为我国第一批试点大气排放挥发性有机物(voc)排污收费的行业。财政部、发改委和环保部近日联合通知,将《挥发性有机物排污收费试点办法》印发至各省、自治区、直辖市、计划单列市财政厅(局)、

文辑创建者

我要分享 >

职位:项目经理施工员

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐