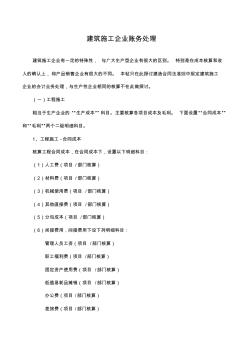

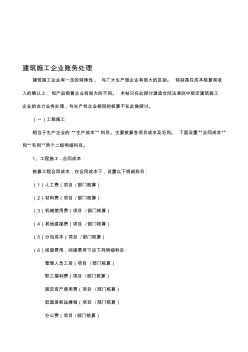

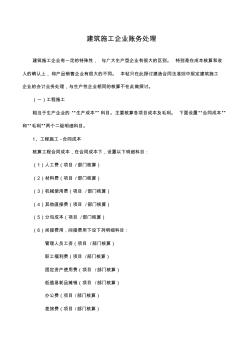

建筑施工业简易征收的项目如何账务处理

2025-01-25

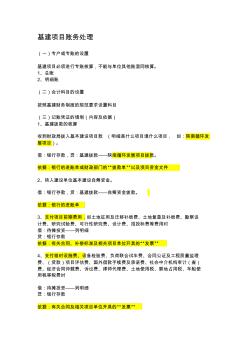

建筑施工业简易征收的项目如何账务处理? 摘要:有的施工项目由于签订的合同属于甲供材、清包 工或者是老项目,因此可以选择简易计税适用 3%增值税征 收率,该项目不用过于考虑进项抵扣的问题。 1、工程款收 入的会计分录 借:应收账款 贷:主营业务收入(工程结算 收入) 应交税费简易计税 注意: (1)一般纳 ...有的施工 项目由于签订的合同属于甲供材、清包工或者是老项目,因 此可以选择简易计税适用 3%增值税征收率,该项目不用过 于考虑进项抵扣的问题。 1、工程款收入的会计分录 借:应收账款 贷:主营业务收入(工程结算收入) 应交税费—简易计税 注意: (1)一般纳税人提供简易计税项目,也是自行开具专票, 不需要去税务机关代开; (2)若甲方不抵扣应当自行开具增值税普通发票; (3)一般计税方法是销项税额,简易计税是应纳税额。 2、购进简易计税项目所用材料的会计分录 借:原材料 贷:应付账款

基建项目账务处理 (一)专户或专账的设置 基建项目必须进行专账核算,不能与单位其他账混同核算。 1、总账 2、明细账 (二)会计科目的设置 按照基建财务制度的规范要求设置科目 (三)记账凭证的填制(内容及依据) 1、基建拨款的核算 收到财政局拨入基本建设项目款(明细是什么项目填什么项目,如:陕南循环发 展项目)。 借:银行存款,贷:基建拨款——陕南循环发展项目拨款。 依据:银行的进账单或财政部门的“拨款单”以及项目资金文件 2、转入建设单位基本建设自筹资金。 借:银行存款,贷:基建拨款——自筹资金拨款。 依据:银行的进账单 3、支付项目前期费用,如土地征用及迁移补偿费、土地复垦及补偿费、勘察设 计费、研究试验费、可行性研究费、设计费、招投标费等费用时 借:待摊投资——列明细 贷:银行存款 依据:有关合同、补偿标准及相关项目单位开具的“发票” 4、支付临时设施费、设备检验费、负荷联合试车

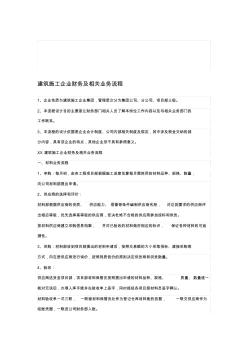

建筑施工企业财务及相关业务流程 1、企业性质为建筑施工企业集团,管理层次分为集团公司、分公司、项目部三级。 2、本流程设计目的主要是让财务部门相关人员了解本岗位工作内容以及与相关业务部门的 工作联系。 3、本流程的设计依据是企业会计制度、公司内部相关制度及规定,其中涉及税金交纳的部 分内容,具有该企业的特点,其他企业恐不具有参照意义。 xx建筑施工企业财务及相关业务流程 一、材料业务流程 1、申购:每月初,由各工程项目部根据施工进度估算每月需耗用的材料品种、规格、数量, 向公司材料部提出申请。 2、供应商的选择和评价: 材料部根据供应商的资质、供应能力、信誉等条件编制供应商名册,对达到要求的供应商评 出相应等级,优先选择高等级的供应商,坚决杜绝不合格的供应商参加投标和供货。 按材料供应商建立采购信息档案,并对已验收的材料做好相应的标识,保证各种材料的可追 溯性。 3、采购:材料

编辑推荐下载

格式:pdf

大小:35KB

页数:10P

人气:58

4.5

4.5

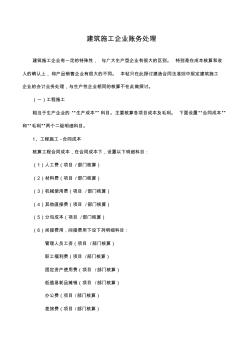

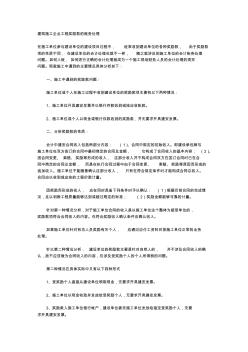

建筑施工企业账务处理 建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本核算和收 入的确认上,和产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工 企业的会计业务处理,与生产性企业相同的核算不在此做探讨。 (一)工程施工 相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本” 和“毛利”两个二级明细科目。 1、工程施工-合同成本 核算工程合同成本,在合同成本下,设置以下明细科目: (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用,间接费用下设下列明细科目: 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销

格式:pdf

大小:98KB

页数:9P

人气:58

4.4

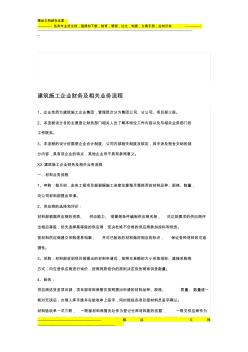

精品文档就在这里 -------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有-------------- ------------------------------------------------------------------------------------------------------------------------------------------ -- ---------------------------------------------------------精品文档 --------------------------------------------------------------------- 建筑施工企业财务及相关业务流程 1、企业性质为建筑施工企业集团,管理层次分为集团公司、分公

热门文档 建筑施工业简易征收的项目如何账务处理

格式:pdf

大小:13KB

页数:6P

人气:58

4.5

建筑施工企业的账务处理 一)为了统一规范施工企业的会计核算,根据《中华人民共和国会计法》、《企业财务会计报告条例》、《企业 会计制度》和国家有关法律、法规,并结合施工企业的实际情况,特制定《施工企业会计核算办法》(以下 简称“办法”)。 (二)中华人民共和国境内的施工企业在执行《企业会计制度》的同时,执行本办法。 二、补充会计科目使用说明 (一)会计科目的设置 1.本办法在《企业会计制度》的基础上增设了“周转材料”、“临时设施”、“临时设施摊销”、“临时设施清理”、 “工程结算”、“工程施工”和“机械作业”科目。 2.根据《企业会计制度》规定,施工企业确认的工程合同收入和工程合同费用分别通过“主营业务收入”和 “主营业务成本”科目核算,本办法对其核算内容进行了补充。工程施工合同预计损失准备通过在“存货跌价 准备”科目下增设“合同预计损失准备”明细科目核算

格式:pdf

大小:13KB

页数:6P

人气:58

4.4

最新可编辑word文档 建筑施工企业的账务处理 一)为了统一规范施工企业的会计核算,根据《中华人民共和国会计法》、《企业财务会计报告条例》、《企业 会计制度》和国家有关法律、法规,并结合施工企业的实际情况,特制定《施工企业会计核算办法》(以下 简称“办法”)。 (二)中华人民共和国境内的施工企业在执行《企业会计制度》的同时,执行本办法。 二、补充会计科目使用说明 (一)会计科目的设置 1.本办法在《企业会计制度》的基础上增设了“周转材料”、“临时设施”、“临时设施摊销”、“临时设施清理”、 “工程结算”、“工程施工”和“机械作业”科目。 2.根据《企业会计制度》规定,施工企业确认的工程合同收入和工程合同费用分别通过“主营业务收入”和 “主营业务成本”科目核算,本办法对其核算内容进行了补充。工程施工合同预计损失准备通过在“存货跌价 准备”科目下增设“合同

格式:pdf

大小:22KB

页数:13P

人气:58

4.3

______________________________________________________________________________________________________________ 精品资料 建筑施工企业的账务处理 一)为了统一规范施工企业的会计核算,根据《中华人民共和国会计法》、《企业财务会计报告条例》、《企业 会计制度》和国家有关法律、法规,并结合施工企业的实际情况,特制定《施工企业会计核算办法》(以下 简称“办法”)。 (二)中华人民共和国境内的施工企业在执行《企业会计制度》的同时,执行本办法。 二、补充会计科目使用说明 (一)会计科目的设置 1.本办法在《企业会计制度》的基础上增设了“周转材料”、“临时设施”、“临时设施摊销”、“临时设施清理”、 “工程结算”、“工程施工”和“机械作业”科目。 2.根据《企业会计制度

格式:pdf

大小:35KB

页数:10P

人气:58

4.4

建筑施工企业账务处理 建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本核算和收 入的确认上,和产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工 企业的会计业务处理,与生产性企业相同的核算不在此做探讨。 (一)工程施工 相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本” 和“毛利”两个二级明细科目。 1、工程施工-合同成本 核算工程合同成本,在合同成本下,设置以下明细科目: (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用,间接费用下设下列明细科目: 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销

格式:pdf

大小:30KB

页数:6P

人气:58

4.7

建筑施工企业账务处理 建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本核算和收入的确认上,和 产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工企业的会计业务处理,与生 产性企业相同的核算不在此做探讨。 (一)工程施工 相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个 二级明细科目。 1、工程施工-合同成本,核算工程合同成本 在合同成本下,设置以下明细科目 (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销(项

精华文档 建筑施工业简易征收的项目如何账务处理

格式:pdf

大小:86KB

页数:8P

人气:58

4.7

建筑施工企业财务及相关业务流程 1、企业性质为建筑施工企业集团,管理层次分为集团公司、分公司、项目部三级。 2、本流程设计目的主要是让财务部门相关人员了解本岗位工作内容以及与相关业务部门的 工作联系。 3、本流程的设计依据是企业会计制度、公司内部相关制度及规定,其中涉及税金交纳的部 分内容,具有该企业的特点,其他企业恐不具有参照意义。 xx建筑施工企业财务及相关业务流程 一、材料业务流程 1、申购:每月初,由各工程项目部根据施工进度估算每月需耗用的材料品种、规格、数量, 向公司材料部提出申请。 2、供应商的选择和评价: 材料部根据供应商的资质、供应能力、信誉等条件编制供应商名册,对达到要求的供应商评 出相应等级,优先选择高等级的供应商,坚决杜绝不合格的供应商参加投标和供货。 按材料供应商建立采购信息档案,并对已验收的材料做好相应的标识,保证各种材料的可追 溯性。 3、采购:材料

格式:pdf

大小:55KB

页数:11P

人气:58

4.5

建筑施工企业账务处理 建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本核算和收 入的确认上,和产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工 企业的会计业务处理,与生产性企业相同的核算不在此做探讨。 (一)工程施工 相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本” 和“毛利”两个二级明细科目。 1、工程施工-合同成本 核算工程合同成本,在合同成本下,设置以下明细科目: (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用,间接费用下设下列明细科目: 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销

格式:pdf

大小:86KB

页数:8P

人气:58

4.7

建筑施工企业财务及相关业务流程 1、企业性质为建筑施工企业集团,管理层次分为集团公司、分公司、项目部三级。 2、本流程设计目的主要是让财务部门相关人员了解本岗位工作内容以及与相关业务部门的 工作联系。 3、本流程的设计依据是企业会计制度、公司内部相关制度及规定,其中涉及税金交纳的部 分内容,具有该企业的特点,其他企业恐不具有参照意义。 xx建筑施工企业财务及相关业务流程 一、材料业务流程 1、申购:每月初,由各工程项目部根据施工进度估算每月需耗用的材料品种、规格、数量, 向公司材料部提出申请。 2、供应商的选择和评价: 材料部根据供应商的资质、供应能力、信誉等条件编制供应商名册,对达到要求的供应商评 出相应等级,优先选择高等级的供应商,坚决杜绝不合格的供应商参加投标和供货。 按材料供应商建立采购信息档案,并对已验收的材料做好相应的标识,保证各种材料的可追 溯性。 3、采购:材料

格式:pdf

大小:7KB

页数:3P

人气:58

4.4

建筑施工企业工程奖励款的账务处理 在施工单位参与建设单位的建设项目过程中,经常收到建设单位的各种奖励款,由于奖励款 项的性质不同,在建设单位的会计处理也就不一样,随之就涉及到施工单位的会计帐务处理 问题。如何入帐,如何进行正确的会计处理就成为一个施工现场财务人员的会计处理的现实 问题。现就施工中遇到的主要情况具体分析如下: 一、施工中遇到的奖励款问题: 施工单位或个人在施工过程中收到建设单位的奖励款项主要有以下两种情况: 1、施工单位开具建安发票并以银行存款收到或挂应收帐款。 2、施工单位或个人以现金或银行存款收到的奖励款,并无要求开具建安发票。 二、分析奖励款的性质: 会计中建安合同收入包括两部分内容:(1)、合同中规定的初始收入。即建设承包商与 施工单位在双方签订的合同中最初商定的合同总金额,它构成了合同收入的基本内容;(2)、 因合同变更、索赔、奖励等形成的收入,

格式:pdf

大小:35KB

页数:10P

人气:58

4.8

建筑施工企业账务处理 建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本核算和收 入的确认上,和产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工 企业的会计业务处理,与生产性企业相同的核算不在此做探讨。 (一)工程施工 相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本” 和“毛利”两个二级明细科目。 1、工程施工-合同成本 核算工程合同成本,在合同成本下,设置以下明细科目: (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用,间接费用下设下列明细科目: 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销

最新文档 建筑施工业简易征收的项目如何账务处理

格式:pdf

大小:35KB

页数:10P

人气:58

4.7

建筑施工企业账务处理 建筑施工企业有一定的特殊性,与广大生产型企业有很大的区别。特别是在成本核算和收 入的确认上,和产品销售企业有很大的不同。本帖只在此探讨建造合同法准则中规定建筑施工 企业的会计业务处理,与生产性企业相同的核算不在此做探讨。 (一)工程施工 相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本” 和“毛利”两个二级明细科目。 1、工程施工-合同成本 核算工程合同成本,在合同成本下,设置以下明细科目: (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用,间接费用下设下列明细科目: 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销

格式:pdf

大小:86KB

页数:8P

人气:58

4.4

. . 建筑施工企业财务及相关业务流程 1、企业性质为建筑施工企业集团,管理层次分为集团公司、分公司、项目部三级。 2、本流程设计目的主要是让财务部门相关人员了解本岗位工作内容以及与相关业务部门的 工作联系。 3、本流程的设计依据是企业会计制度、公司内部相关制度及规定,其中涉及税金交纳的部 分内容,具有该企业的特点,其他企业恐不具有参照意义。 xx建筑施工企业财务及相关业务流程 一、材料业务流程 1、申购:每月初,由各工程项目部根据施工进度估算每月需耗用的材料品种、规格、数量, 向公司材料部提出申请。 2、供应商的选择和评价: 材料部根据供应商的资质、供应能力、信誉等条件编制供应商名册,对达到要求的供应商评 出相应等级,优先选择高等级的供应商,坚决杜绝不合格的供应商参加投标和供货。 按材料供应商建立采购信息档案,并对已验收的材料做好相应的标识,保证各种材料的可追 溯性。 3

格式:pdf

大小:71KB

页数:8P

人气:58

4.8

建筑施工企业财务及相关业务流程 1、企业性质为建筑施工企业集团,管理层次分为集团公司、分公司、项目部三级。 2、本流程设计目的主要是让财务部门相关人员了解本岗位工作内容以及与相关业务部门的 工作联系。 3、本流程的设计依据是企业会计制度、公司内部相关制度及规定,其中涉及税金交纳的部 分内容,具有该企业的特点,其他企业恐不具有参照意义。 xx建筑施工企业财务及相关业务流程 一、材料业务流程 1、申购:每月初,由各工程项目部根据施工进度估算每月需耗用的材料品种、规格、数量, 向公司材料部提出申请。 2、供应商的选择和评价: 材料部根据供应商的资质、供应能力、信誉等条件编制供应商名册,对达到要求的供应商评 出相应等级,优先选择高等级的供应商,坚决杜绝不合格的供应商参加投标和供货。 按材料供应商建立采购信息档案,并对已验收的材料做好相应的标识,保证各种材料的可追 溯性。 3、采购:材料

格式:pdf

大小:83KB

页数:9P

人气:58

4.8

建筑施工企业财务及相关业务流程 1、企业性质为建筑施工企业集团,管理层次分为集团公司、分公司、项目部三级。 2、本流程设计目的主要是让财务部门相关人员了解本岗位工作内容以及与相关业务部门的 工作联系。 3、本流程的设计依据是企业会计制度、公司内部相关制度及规定,其中涉及税金交纳的部 分内容,具有该企业的特点,其他企业恐不具有参照意义。 xx建筑施工企业财务及相关业务流程 一、材料业务流程 1、申购:每月初,由各工程项目部根据施工进度估算每月需耗用的材料品种、规格、数量, 向公司材料部提出申请。 2、供应商的选择和评价: 材料部根据供应商的资质、供应能力、信誉等条件编制供应商名册,对达到要求的供应商评 出相应等级,优先选择高等级的供应商,坚决杜绝不合格的供应商参加投标和供货。 按材料供应商建立采购信息档案,并对已验收的材料做好相应的标识,保证各种材料的可追 溯性。 3、采购:材料

格式:pdf

大小:86KB

页数:8P

人气:58

4.5

![建筑施工企业账务处理[1]](https://files.zjtcn.com/group1/M00/75/CA/CgoBZ2A7jcGALBwKAAAwAoWzpVk913.jpg)

建筑施工企业财务及相关业务流程 1、企业性质为建筑施工企业集团,管理层次分为集团公司、分公司、项目部三级。 2、本流程设计目的主要是让财务部门相关人员了解本岗位工作内容以及与相关业务部门的 工作联系。 3、本流程的设计依据是企业会计制度、公司内部相关制度及规定,其中涉及税金交纳的部 分内容,具有该企业的特点,其他企业恐不具有参照意义。 xx建筑施工企业财务及相关业务流程 一、材料业务流程 1、申购:每月初,由各工程项目部根据施工进度估算每月需耗用的材料品种、规格、数量, 向公司材料部提出申请。 2、供应商的选择和评价: 材料部根据供应商的资质、供应能力、信誉等条件编制供应商名册,对达到要求的供应商评 出相应等级,优先选择高等级的供应商,坚决杜绝不合格的供应商参加投标和供货。 按材料供应商建立采购信息档案,并对已验收的材料做好相应的标识,保证各种材料的可追 溯性。 3、采购:材料

格式:pdf

大小:110KB

页数:11P

人气:58

4.6

建筑施工企业财务及相关业务流程 1、企业性质为建筑施工企业集团,管理层次分为集团公司、分公司、项目部三级。 2、本流程设计目的主要是让财务部门相关人员了解本岗位工作内容以及与相关业务部门的 工作联系。 3、本流程的设计依据是企业会计制度、公司内部相关制度及规定,其中涉及税金交纳的部 分内容,具有该企业的特点,其他企业恐不具有参照意义。 xx建筑施工企业财务及相关业务流程 一、材料业务流程 1、申购:每月初,由各工程项目部根据施工进度估算每月需耗用的材料品种、规格、数量, 向公司材料部提出申请。 2、供应商的选择和评价: 材料部根据供应商的资质、供应能力、信誉等条件编制供应商名册,对达到要求的供应商评 出相应等级,优先选择高等级的供应商,坚决杜绝不合格的供应商参加投标和供货。 按材料供应商建立采购信息档案,并对已验收的材料做好相应的标识,保证各种材料的可追 溯性。 3、采购:材料

格式:pdf

大小:194KB

页数:3P

人气:58

4.3

建筑施工企业虚盈实亏的账务处理手法与对策

建筑施工企业虚盈实亏的账务处理手法与对策 对甘肃一大型国有企业资产清查、承包审计、离任审计中,发现一些基层单位,为达到虚盈实亏的目的,经常利用账务处理方法调节利润。就此提出要把审计工作贯串于经济活动的全过程,把存在的问题解决在平时。

格式:pdf

大小:14KB

页数:2P

人气:58

4.8

建筑施工企业项目承包经营的财务核算是围绕着施工企业发展的一个重要的问题,如何适应企业机制转变的要求,解决改革中出现的问题,树立创新的工作理念。本文就从施工企业几个帐户处理问题着手讨论,以期有更多的人探讨新形势下,出现的新问题寻求新方法。

格式:pdf

大小:6KB

页数:2P

人气:58

4.8

一、“工程结算”科目。核算施工企业根据施工合同的完工进度,向业主开出工 程价款结算账单办理结算的价款。本科目应按工程施工合同设置明细账,进行明 细核算。本科目期末贷方余额反映尚未完工工程已开出工程价款结算账单办理结 算的价款。“工程结算”科目的开设,将工程价款开单结算业务和收入确认作为 两个不同的会计业务,分别进行账务处理,便于建造合同收入与费用的确认。 二、相关核算内容和会计处理: 1.施工企业按合同规定收到业主预付的工程款或备料时, 借:银行存款(按实际收到的金额); 贷:预收账款 借:原材料(按实际收到材料调拨金额); 贷:预收账款——预收备料款 2.施工企业进行施工发生各项成本费用时,如领用的自购材料,根据领料单或出 库单等单据,计入合同成本中的材料费;根据工资清单,所发生的工资和计提的 福利费等计入合同成本中的人工费。如使用自有机械和运输设备为承包工程进

格式:pdf

大小:64KB

页数:11P

人气:58

4.6

1/11 建筑施工企业财务流程及会计账务处理 1、企业性质为建筑施工企业集团,管理层次分为集团公司、分公司、项目 部三级。 2、本流程设计目的主要是让财务部门相关人员了解本岗位工作内容以及与 相关业务部门的工作联系。 3、本流程的设计依据是企业会计制度、公司内部相关制度及规定,其中涉 及税金交纳的部分内容,具有该企业的特点,其他企业恐不具有参照意义。 4、此文为我工作中的一点总结,错漏之处欢迎各位视野网友砸砖。 xx建筑施工企业财务及相关业务流程 一、材料业务流程 1、申购:每月初,由各工程项目部根据施工进度估算每月需耗用的材料品 种、规格、数量,向公司材料部提出申请。 2、供应商的选择和评价: 材料部根据供应商的资质、供应能力、信誉等条件编制供应商名册,对达 到要求的供应商评出相应等级,优先选择高等级的供应商,坚决杜绝不合格的 供应商参加投标和供货。 按材料供应商建立采购信息档案,并

文辑创建者

我要分享 >

职位:BIM技术工程师

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐