施工企业如何以现金为中心落实成本管理

2025-01-17

施工企业只有以现金为中心落实成本管理,才能够为施工企业的持续经营提供基本保障,真正实现施工企业的成本控制。本文分析了施工企业现金管理的意义与现状,并探讨了施工企业以现金为中心落实成本管理的措施。

“以人为本”理念在施工企业如何落实

“以人为本”理念在施工企业如何落实 我们党来自于人民,植根于人民,服务于人民,任何时候,任何情况下,都要高举以人为本的旗帜。作为企业要贯彻\"以人为本\

在施工合同实施期间,合同双方有大量的往来函件,这些函件都具有合同文件同等的效力,是结算和索赔的依据资料,承包商应主动收集,规范书写书面文件。

编辑推荐下载

格式:pdf

大小:84KB

页数:3P

人气:87

4.5

4.5

施工企业如何以精细化管理提升成本的管理能力 施工企业随着行业竞争的加剧和国家政策的调控,盈利能力逐年有所下降。为提升盈利能力,施工企业需要提升自身成本管理能力。其中,推进精细化管理、走集约型发展道路是施工企业提升自身盈利能力的有效途径。本文以此为主要探讨点,讨论了精细化管理的相关内容,同时提出在精细化管理模式下提升成本管理水平的措施。希望能对相关领域有所帮助。

格式:pdf

大小:44KB

页数:1P

人气:87

4.4

浅析施工企业如何加强成本管理 在日趋激烈的市场竞争中,成本管理水平的高低,成本费用控制的好坏,直接影响着施工企业的生存和发展。施工企业必须从源头上控制成本的发生、从战略的高度去认识企业的各项经营决策。本文以施工企业成本管理中存在的一些问题为落脚点,着重分析了施工企业可采取的一些加强成本管理的措施。

热门文档 施工企业如何以现金为中心落实成本管理

格式:pdf

大小:128KB

页数:2P

人气:87

4.8

施工企业如何做好成本管理 当前低价中标愈演愈烈,市场竞争的趋势直接转为价格的竞争,因而凸现出成本管理在提升企业竞标报价中的基础性地位。在无法改变日趋严酷的市场竞争环境的背景下,只有通过管理创新,培育成本竞争优势,从而提高企业投标报价的市场竞争力和成本控制力,才能为企业赢得市场、实现可持续发展。

格式:pdf

大小:23KB

页数:2P

人气:87

4.8

施工企业如何加强成本管理 以最小的投入获得最大的利润,是当前我国建筑施工企业关注的首要问题。施工企业应全面实施成本管理,即建立健全成本控制体系,严格制定规章制度,科学规范操作行为,实行必要的企业人工成本控制。项目成本管理具有系统工程的特点,受各方面因素的影响,应树立现代企业成本管理理念,立足于整体战略目标及企业内外部环境,从成本与效益的动态平衡中寻找成本最小化的方式,以实现项目成本利润的最大化。

格式:pdf

大小:15KB

页数:1P

人气:87

4.7

施工企业如何进行成本管理 施工企业成本管理要从基础工作抓起,从全员全过程的管理抓起。采取阶段考核、目标控制等方法,实现工机料定量考核,使施工企业在市场竞争日益激烈、招投标单价日益偏低的情况下,实现合理利润,促进企业持续健康发展。

格式:pdf

大小:46KB

页数:1P

人气:87

4.4

我国基础建设的加快,大量的建筑项目如雨后春笋般涌出,而对建筑工程成本控制日显重要。然而当前形势下,建筑施工企业成本管理问题十分严峻,对于施工单位来说,加强施工企业成本管理,是当前研究的热点。文采阐述了施工企业成本管理存在的问题,探讨了加强成本管理的措施。

格式:pdf

大小:913KB

页数:2P

人气:87

4.4

施工企业如何加强材料成本管理 施工项目材料成本管理应主要从\"量\"上作文章。本文较为全面地介绍了施工企业加强材料成本管理的主要措施,严格控制企业成本核算,有效降低成本,提高效益。

精华文档 施工企业如何以现金为中心落实成本管理

格式:pdf

大小:118KB

页数:5P

人气:87

4.7

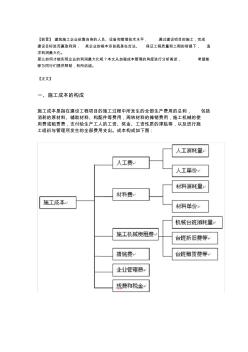

【前言】建筑施工企业依靠自身的人员、设备和管理技术水平,通过建设项目的施工,完成 建设目标进而赢取利润,其企业的根本宗旨就是在合法、保证工程质量和工期的前提下,追 求利润最大化。 那么如何才能实现企业的利润最大化呢?本文从加强成本管理的角度进行分析阐述,希望能 够为同行们提供帮助,有所启迪。 【正文】 一、施工成本的构成 施工成本是指在建设工程项目的施工过程中所发生的全部生产费用的总和,包括 消耗的原材料、辅助材料、构配件等费用,周转材料的摊销费用,施工机械的使 用费或租赁费,支付给生产工人的工资、奖金、工资性质的津贴等,以及进行施 工组织与管理所发生的全部费用支出。成本构成如下图: 施工成本构成图 二、施工成本控制的相应措施 施工成本的控制就是在保证工期和质量满足建设单位和设计要求的情况 下,通过相应的组织措施、经济措施、技术措施、合同措施把成本控制在计划范 围之内,并进一

格式:pdf

大小:144KB

页数:2P

人气:87

4.3

企业是一个以盈利为目标的组织,其出发点和归宿是盈利。企业一旦成立就面临竞争,并始终处于生存和倒闭、发展和萎缩的矛盾之中,企业必需生存下去才能获利,只有不断发展才能求得生存。我国正处于经济改革的攻坚阶段和经济模式的转换时期。随着市场经济发展施工企业在任务承揽、施工组织、资产结构、资金运用和经营管理等方而带来了一系列变化,给成本管理带来了许多新课题。企业正全面走向市场,

格式:pdf

大小:106KB

页数:3P

人气:87

4.5

本文基于成本管理的内容、现状及存在的问题,深入分析好的成本管理究竟会对企业发展产生哪些影响?并以此为基础提出有利于企业发展的成本管理对策。

格式:docx

大小:16KB

页数:未知

人气:87

3

施工企业如何落实科学发展观

施工企业如何落实科学发展观 施工企业如何落实科学发展观——落实科学发展观是十七大报告的重要思想之一。发展先进生产力,发展先进文化,就是要抓好发展党执政兴国的第一要务,促进物质文明、政治文明和精神文明共同进步。 全文共计2页

格式:pdf

大小:389KB

页数:2P

人气:87

4.7

施工企业如何落实科学发展观 施工企业特别是已经改制的大中型施工企业,在深入学习实践科学发展观的活动中,应在体制机制创新、调整经营战略、企业文化建设、制度重建、流程再造和职工群众得实惠等方面抓落实,解决突出问题,提高核心竞争力,实现安全、高效、和谐发展。

最新文档 施工企业如何以现金为中心落实成本管理

格式:pdf

大小:112KB

页数:2P

人气:87

4.6

文章主要讨论了施工企业在工程项目施工中成本管理工作,如何完善工程项目成本管理,搞好成本预测、确定成本控制目标。围绕成本目标确立成本控制原则,并采取相应措施确保项目成本目标的实现。

格式:pdf

大小:117KB

页数:1P

人气:87

4.5

施工企业在激烈的市场竞争与效益滑坡的不良形势下,大部分已经全面推行责任成本管理。责任成本管理是一项科学、完整的系统工程,涉及到企业的方方面面。本文从施工企业责任成本管理的必要性、现状以及对策全面阐述了自己的观点,以期使施工企业责任成本管理推向一个新的阶段。

格式:pdf

大小:62KB

页数:2P

人气:87

4.5

项目是施工企业的成本中心,也是利润的主要来源。日趋激烈的行业竞争使得施工企业更加重视工程项目的成本管理,把成本控制目标作为重要的考核指标。本文在分析当前施工企业项目成本管理存在的主要问题的基础之上,提出加强施工企业项目成本管理的措施和建议。

格式:pdf

大小:20KB

页数:2P

人气:87

4.5

近几年随着我国房地产市场宏观调控的加强以及建筑行业的激烈竞争,施工企业每个项目中标后可以获得的利润越来越有限。因此,作为一个建筑类的施工企业如果要想在激烈的竞争中获得更高的经济效益,就必须要加强成本管理,提高成本管理的质量和效率。

格式:pdf

大小:77KB

页数:未知

人气:87

4.6

施工企业如何以现金为中心落实成本管理 施工企业只有以现金为中心落实成本管理,才能够为施工企业的持续经营提供基本保障,真正实现施工企业的成本控制。本文分析了施工企业现金管理的意义与现状,并探讨了施工企业以现金为中心落实成本管理的措施。

格式:pdf

大小:81KB

页数:未知

人气:87

4.3

施工企业如何进行成本管理 施工企业成本管理要从基础工作抓起,从全员全过程的管理抓起。采取阶段考核、目标控制等方法,实现工机料定量考核,使施工企业在市场竞争日益激烈、招投标单价日益偏低的情况下,实现合理利润,促进企业持续健康发展。

格式:pdf

大小:124KB

页数:未知

人气:87

4.6

施工企业如何以现金流为中心落实全面预算管理 目前国内很多施工企业开始越来越多地重视全面预算管理在企业中的运用,但企业管理中最重要的就是现金流管理,如何落实以现金流为中心的全面预算及指标考核是施工企业必须要解决的问题。

格式:pdf

大小:1.2MB

页数:1P

人气:87

4.5

随着建筑市场日益成熟,为确保企业在评标过程中的竞争性,投标报价进一步降低,施工企业利润空间越来越小,为确\n保施工企业利润,就必须不断的提高自身管理水平。研究发现,现阶段存在的一个比较重要的问题是施工企业的利润率严重低下。\n为了解决这种现象,施工企业必须在建设过程中做好项目责任成本控制。文章从责任成本方面进行分析研究,在详细阐述责任成\n本管理内容的前提下,提出了如何不断的完善责任成本管理的措施。

格式:pdf

大小:363KB

页数:2P

人气:87

4.7

浅谈如何加强施工企业现场成本管理 !"#$%&’()*+,-./01+234&56789 :;,?’(@1+abcd%&ef0gab:; $hij$hkl$mnopqrstuvw1+67thxy 67tz[\/067t)]*ab,^_-.67t‘!e ab67tdvwc&deefgo$+hiijjkd- .c&m l!mno+hizijnop9mno+hi67qr abestu]vwxteyz67{|eqr}~4 $p9 u’(e*"y"eyz z l#mo~e]vo%)p9~ef1+0ga b$h;$hkl$ 1+0g23% ) ab¡¢e£¤u¥¦§a¨0gc)©ª«¬ew+hi jk23®¯;-.%&°+hijk23±t²³u´µ ¶·0g2350g«¬e¸f1+0gab;$u¹º $ »¼½¾e¿à5«¬áâ

文辑创建者

我要分享 >

职位:古建筑设计师

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐