水利工程农业水费免征营业税

2024-09-20

2008年12月,省财政厅、省物价局将我省水利工程水费转为经营服务性收费后,各地水利部门纷纷反映,应按相关规定尽早明确农业水费免征营业税问题。省财政厅、省地税局对我厅的免税请求向财政部、国家税务总局正式行文要求予以明确。我厅相关处室随即赴京向财政部、水利部汇报我省农业水费征收管理情况。

响水县是一个传统的农业县,现有12个乡镇、3个经济开发区、141个行政村,3.4万hm2耕地。近年来,响水县针对农业水费计收面临的新形势,强化服务促发展,务实创新求突破,努力营造和谐计收水费环境,着力构建“政府支持、市场运作、规范计收、惠民便民”的水费计收管理机制。全县设立137个水费计收点,统

几年来,各地通过收取每亩7元的农业水利工程水费,增加了对江海堤岸、沟河疏浚、农田水利基本建设等方面的投入,改善了农村水环境面貌。但是随着国家农业税的免征以及农村义务工和劳动积累工的取消,农业水利工程水费从行政事业性收费转为经营服务性收费,特别是2013年国家农资综合补贴提高到每亩103.4元后,农民群众和镇村干部对取消农业水利工程水费的呼声越来越大。在涉农补贴发放标准超过农业水

编辑推荐下载

格式:pdf

大小:140KB

页数:1P

人气:64

4.4

4.4

水利工程农民投劳与农业水费计价

水利工程农民投劳与农业水费计价 新中国成立以来,我国依靠广大农民群众的力量,大兴水利,使大大小小的水利工程设施遍布中华大地。但是,随着市场经济的发展,现行的水利工程农民投劳与农业水费计价政策已暴露出一些问题,需要我们给予足够的重视。我国现行水利工程农民投劳与农业水费计价政策的主要内容,一是农民投劳基本不计入水利固定资产,二是农业供水成本不包括农民投劳折资部分的固定资产折旧。

格式:pdf

大小:148KB

页数:1P

人气:64

4.6

在党的群众路线教育实践活动中,我们在听取部分农村基层干部群众反映时,发现基层干部群众对收取农业水利工程水费的意见较大。几年来,各地通过收取每亩7元的农业水利工程水费,增加了对江海堤岸、沟河疏浚、农田水利基本建设等方面的投入,对改善农村水环境面貌发挥了较好作用。但是随着农业税的免征以及农村义务工、劳动积累工的取消,农业水利工程水费从行政事业性收费转为经营服务性收费后,特别是2013年国家

热门文档 水利工程农业水费免征营业税

格式:pdf

大小:1.2MB

页数:2P

人气:64

4.8

我省水利工程水费收取工作从60年代开始至今已经经历了4次改革,一次次的改革使水利工程水费征收从以前的计划经济模式逐步转变为以市场经济为主导的自收方式,从由国家作为财政拨款补充的事业性收费转变为按市场经济运行的投资回收。水利工程水费自收改革虽然已经有一年多时间,但是,有些地区对这种转变仍然持保守态度,这对顺利

格式:pdf

大小:97KB

页数:2P

人气:64

4.5

量几乎占当年水量的三分之一, 成为加重农民水费负担的主要原 因在水费的征收中灌区管理部 门均依靠各镇乡政府.而现行水 费政策为基本面积配基本水费, 加超水方水费,但未规定最高上 限,在实际收费中很难计量水方, 缺乏可操作性。因此各镇乡在水 费收取中随意性很大,各地收取 的水费金额一般超过上交灌溉部 门金额。2000年鲁班、团结水库 灌区各镇乡水费均价已超每亩 40元。造成这种局面,除了由于 监管不力、镇乡经费紧张和收费 政策操作性不强等原因以外,水 渠破损严重,水量损耗很大,无法 准确计量水费。只有靠估算计收 是重要原因之一。据调查,鲁班 水库放

格式:pdf

大小:136KB

页数:1P

人气:64

4.3

今年以来,江苏省射阳县水利局多措并举抓好水利工程水费计收工作,取得较好成效。目前,全县农村水利工程水费计收任务基本完成,养殖经营性、工业生产性等其它类型计收到账较上年同期增长近50%。一是强化政策宣传,消除水利部门乱收费误解。二是突出队伍建设,着力健全计收规范化网络,

格式:pdf

大小:117KB

页数:3P

人气:64

4.6

◆ 萏 量 笔 谈 ‘ 孝斧 旨水利:f程水费政策,直接涉及农民的利益,影响党群 关系,干群关系,是关系到安定团结,稳定农业发展的大 事近日,笔者就水利工程水费问题对麻城市浮桥河水 库管理处和明山水库管理处等水库1999年度的水费情 况进行调查后发现,水利工程部门反映收费难以维持, 农民对水费政策不理解,交多交少心中没底.看来,水利 \工程水费亟待改革。 一 、基本情况. 浮桥河水库是一种综台利用型水库,总库容量是 539亿立方米,兼有农业供(排)水、工业用水、发电用 水和城镇生活用水及淡水鱼养殖明山水库供水较单 一 ,总库容量是1.69亿立方米,只从事农业供《排)用水 和淡水鱼养殖 1、农业供(排)水计收情况: 浮桥河水库和明山水库农业供(排)水不仅流域麻 城,而且包括武

格式:pdf

大小:68KB

页数:2P

人气:64

4.4

水利工程水费与水资源费异同辨析 从供水水费和水资源费的内涵、构成、使用和管理等方面,探讨水利工程水费与水资源费的区别。

精华文档 水利工程农业水费免征营业税

格式:pdf

大小:42KB

页数:9P

人气:64

4.6

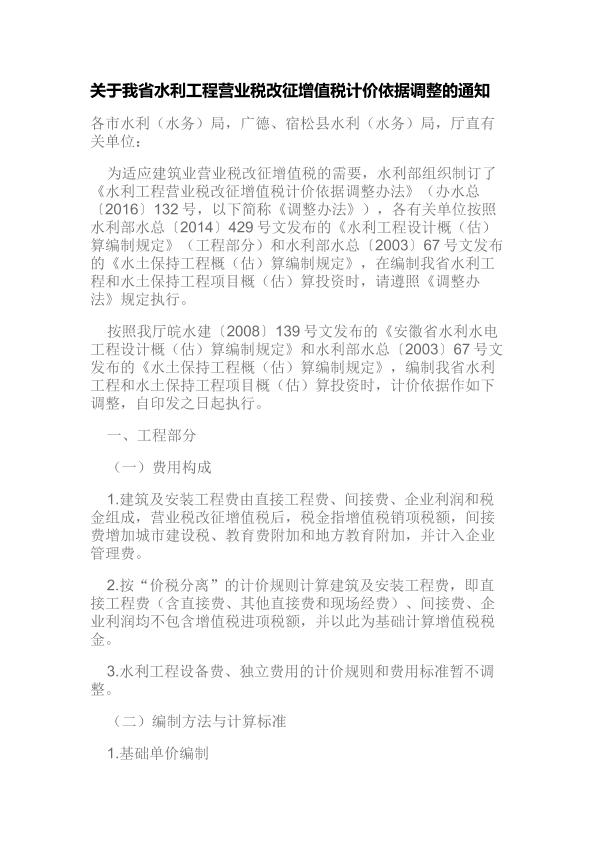

附件 水利工程营业税改征增值税计价依据调整办法 根据《财政部国家税务总局关于全面推开营业税改征增值税 试点的通知》(财税[2016]36号)、《住房城乡建设部办公厅关于做 好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标 [2016]4号)等文件要求,结合水利工程实际情况,制订本办法。 本办法包括工程部分和水土保持工程部分,工程部分作为水利 部水总[2014]429号文发布的《水利工程设计概(估)算编制规定》 (工程部分)等现行计价依据的补充规定,水土保持工程部分作为 水利部水总[2003]67号文发布的《水土保持工程工程概(估)算 编制规定》等现行计价依据的补充规定。 一、工程部分 (一)费用构成 1.建筑及安装工程费由直接费、间接费、利润、材料补差及 税金组成,营业税改征增值税后,税金指增值税销项税额,间接费 增加城市维护建设税、教育费附加和地方

格式:pdf

大小:231KB

页数:10P

人气:64

4.7

水利工程营业税改征增值税计价依据调整办法 根据《财政部国家税务总局关于全面推开营业税改征增值税试 点的通知》(财税[2016]36号)、《住房城乡建设部办公厅关于 做好建筑业营改增建设工程计价依据调整准备工作的通知》(建 办标[2016]4号)等文件要求,结合水利工程实际情况,制订本 办法。 本办法包括工程部分和水土保持工程部分,工程部分作为水利 部水总[2014]429号文发布的《水利工程设计概(估)算编制规 定》(工程部分)等现行计价依据的补充规定,水土保持工程部 分作为水利部水总[2003]67号文发布的《水土保持工程工程概 (估)算编制规定》等现行计价依据的补充规定。 一、工程部分 (一)费用构成 1.建筑及安装工程费由直接费、间接费、利润、材料补差及 税金组成,营业税改征增值税后,税金指增值税销项税额,间接 费增加城市维护建设税、教育费附加和地方教育附加,并

格式:pdf

大小:323KB

页数:2P

人气:64

4.6

水利工程供水水价不合理、水价偏低、供水经营管理体制不顺等问题,制约了水利产业化发展。水利工程供水水价必须改革,经分析后提出了一些水价改革对策。

最新文档 水利工程农业水费免征营业税

格式:pdf

大小:1.6MB

页数:1P

人气:64

4.3

我国水利工程水费工作的行业有一定的特点,当前影响水费有工作的法规、政策因素的等,主要找出现行水利工程水费工作发展中存在着一定的差距,那么如何去缩小这些差距,如何改革水费工作?下面笔者与大家交流。一、影响水利工程水费工作的因素1.法规因素(1)2002年9月,国务院办公厅转发了国务院体改办关于《水利工程管理体制改革实施意见》,明确提出用3~5a时间建立起适应我国国

格式:pdf

大小:79KB

页数:2P

人气:64

4.4

!""#!"$#$%&’ 叶兵张日华王宏根 & ’ ( ) *!+!,&-./012 姜堰市位于苏中地区!南部属苏 北沿江片"北部属苏北里下河片!农 业水费是水利工程水费中的主要成 分"占!"#以上!农村税费改革后"水 费由行政事业性收费转变为经营性 收费"给水费计收带来一定的难度! 面对改革出现的新情况#新问题"我 们及时调整工作思路"采取措施"主 动出击"使水费计收工作取得了突破 性进展! $!营造外部环境"奠定水费计收 的思想基础 %$&突出宣传主题!针对国家对涉 农收费的政策性调整"给水费计收所 带来的负面影响"我们以水价改革为 契机"以贯彻实施$水利工程供水价 格管理办法%为主题"重点是让社会 各界特别是广大农民了解水费计收

格式:pdf

大小:120KB

页数:1P

人气:64

4.7

文章介绍了作为以防洪排水为主体的公益性事业管理单位,如何按照国家政策和企业协调合理征收水费所采取的措施,特别是如何能得到受益单位的理解与配合

格式:pdf

大小:613KB

页数:4P

人气:64

4.5

在水费的计收、使用与管理方面,目前主要存在的问题是:水费计收标准较低;水费收取率有待进一步提高;水费使用效益不佳;水费纠纷明显增多。针对上述问题,本文着重从可操作性方面提出了四点对策:以供水全成本为基础,实行多种水价;优化计收方式,强化约束机制;加强水费的使用管理,提高使用效益;树立法治观念,依法治水、管水和收费。

格式:pdf

大小:158KB

页数:1P

人气:64

4.4

郯城县目前有马头、清泉寺、李庄三大灌区,有效灌溉面积44万hm~2,灌区为当地经济及社会发展做出了巨大贡献。但随着市场经济的逐步确立,管理模式相对滞后,水费收缴困难,水管单位长期亏本经营,资金投入不足,基础设施老化,灌区运作和发展受到很大制约,灌区整体效益逐年衰减。1水费计收现状及存在问题

格式:pdf

大小:193KB

页数:3P

人气:64

4.6

农业水费计收是水利工程管理单位的重要工作之一,水费计收效果直接影响水利工程的管理运行.文章从农业水费计收的必要性分析入手,阐述了德州市农业水费计收现状,指出了农业水费计收和使用过程中存在的主要问题和产生的后果,并针对如何做好农业水费计收提出了规范农业水费计收工作的措施和建议.

格式:pdf

大小:63KB

页数:1P

人气:64

4.8

财政部税总明确世行贷款粮食流通项目免征营业税 联合网北京讯根据国务院决定,现对世行贷款粮食流通项目免征营业税问题通知如下:一、对世行贷款粮食流通项目(以下简称世行项目)免征建筑安装工程营业税和项目服务收入营业税。二、世行贷款粮食流通项目仅指本通知所附《世行贷款粮食流通项目一览表》所列明的项目。三、世行项目单位在招标后应及时向世行项目所在地的地方税务局提出免税申请,并提供以下资料:

格式:pdf

大小:63KB

页数:未知

人气:64

4.5

财政部税总明确世行贷款粮食流通项目免征营业税 联合网北京讯根据国务院决定,现对世行贷款粮食流通项目免征营业税问题通知如下:一、对世行贷款粮食流通项目(以下简称世行项目)免征建筑安装工程营业税和项目服务收入营业税。二、世行贷款粮食流通项目仅指本通知所附《世行贷款粮食流通项目一览表》所列明的项目。三、世行项目单位在招标后应及时向世行项目所在地的地方税务局提出免税申请,并提供以下资料:

格式:doc

大小:27KB

页数:1P

人气:64

3.9

水利部办公厅关于印发《水利工程营业税改征增值税计价依据调整办法》的通知

格式:pdf

大小:308KB

页数:2P

人气:64

4.6

松江县根据《水利工程水费核订、计收和管理办法》(国发[1985]9告号文)和《上海市水利工程供水水费和堤防费征收使用管理办法》(沪府发[1991]37号文)的规定,决定于1991年12月1日开始计收水利工程供水水费(以下简称水费)和堤防费。该县水利部门编印的这个问答可供读者参考。

文辑创建者

我要分享 >

职位:测绘技术员

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐