精品文献

房地产开发企业成本核算管理制度

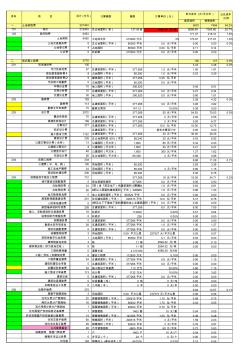

西安某房地产开发企业成本核算

建筑面积 销售面积 单方成本 (元 /平方米 ) 占总成本 比例 序号 项 目 合计 (万元 ) 计算基数 基数 计算单价(元) 一、 土地获取费 221454 5870 7484 54.2% 101 地价 215000 总占地面积(亩) 127.95亩 1680.34 万/亩 5698.89 7265.60 52.7% 102 政府税费 6454 171.07 218.10 1.6% 土地契税 6450 土地成交价 215000 万元 3% 170.97 217.97 1.6% 土地交易服务费 0 总占地面积(平米) 85300 平米 0.0 元/平米 0.00 0.00 0.0% 土地登记费 4 占地面积 85300 平米 0.00 元/平米 0.11 0.14 公证费 0 标的额 215000 万元 0.0 元/平米 0.00 0.00 二、 前后期工程费 3770 100

房地产开发企业成本核算问题研究

房地产开发企业成本核算问题研究

房地产开发企业成本核算问题研究

房地产开发企业的成本核算对企业利润产生直接影响,很大程度上反映了房地产开发企业的财务管理水平。土地及设备费用、筹资成本及其他配套管理费用是房地产开发企业成本的主要组成部分。现阶段,我国房地产开发企业主要存在成本归集对象难以确定、成本费用分配和归集随意性强、账簿设置不合理、重工程决算轻项目决算的问题。可以通过建立全部门的成本核算制度,明确成本核算措施并强化会计监督的方式解决以上问题。