精品文献

工程物资与原材料的区别

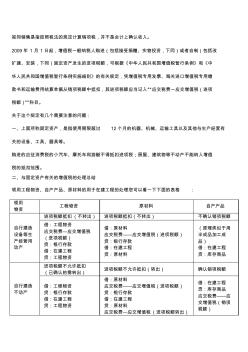

领用工程物资、自产产品、原材料的用于在建工程的处理

视同销售是指按照税法的规定计算销项税,并不是会计上确认收入。 2009年 1月 1日起,增值税一般纳税人购进(包括接受捐赠、实物投资,下同)或者自制(包括改 扩建、安装,下同)固定资产发生的进项税额,可根据《中华人民共和国增值税暂行条例》和《中 华人民共和国增值税暂行条例实施细则》的有关规定,凭增值税专用发票、海关进口增值税专用缴 款书和运输费用结算单据从销项税额中抵扣,其进项税额应当记入“应交税费一应交增值税(进项 税额)”科目。 关于这个规定有几个需要注意的问题: 一、上面所称固定资产,是指使用期限超过 12个月的机器、机械、运输工具以及其他与生产经营有 关的设备、工具、器具等。 购进的应征消费税的小汽车、摩托车和游艇不得抵扣进项税;房屋、建筑物等不动产不能纳入增值 税的抵扣范围。 二、与固定资产有关的增值税的处理总结 领用工程物资、自产产品、原材料的用于在建工程的处理您可以看一下下面