精品文献

回迁房企业所得税

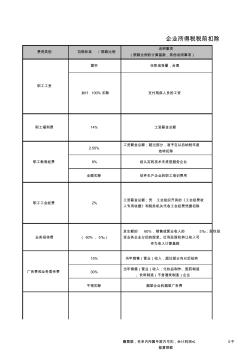

企业所得税税前扣除明细表

费用类别 扣除标准 / 限额比例 说明事项 (限额比例的计算基数,其他说明事项) 据实 任职或受雇,合理 2.50% 工资薪金总额;超过部分,准予在以后纳税年度 结转扣除 8% 经认定的技术先进型服务企业 全额扣除 软件生产企业的职工培训费用 15% 当年销售(营业)收入,超过部分向以后结转 30% 当年销售(营业)收入;化妆品制作、医药制造 、饮料制造(不含酒类制造)企业 不得扣除 烟草企业的烟草广告费 支付残疾人员的工资 工资薪金总额 工资薪金总额;凭 工会组织开具的《工会经费收 入专用收据》和税务机关代收工会经费凭据扣除 发生额的 60%,销售或营业收入的 5‰;股权投 资业务企业分回的股息、红利及股权转让收入可 作为收入计算基数 赠票据,名单内所属年度内可扣,会计利润≤ 0不 能算限额 加计 100% 扣除 14% 2% ( 60%, 5‰) 广告费和业务宣传费 企业所得税税前扣除

关于企业所得税中三项经费的税收筹划

小调整,大用处 ------关于工资及三项经费的税收筹划 眼下正是一年一度的企业所得税汇算清缴时期, 符合查账征收条 件的企业必然是忙得不亦乐乎。企业所得税是我国诸多税收种类中, 为人熟知的税种之一, 作为一名当代青年, 很有必要了解这一关系国 家民生的税种,以便了解国民经济,将来对社会有所作为。 通过对各种资料的参阅、分析、解读, 我大致了解了企业所得税 的征收范围、适用税率、计税依据、税收优惠政策以及征收方式。企 业所得税是以在中国境内成立的企业, 包括依照中国法律、 行政法规 在中国境内成立的企业、 事业单位、社会团体以及其他取得收入的组 织为纳税主体,根据每一纳税年度的收入总额(包括销售货物所得、 提供劳务所得、 转让财产所得、股息红利等权益性投资所得、利息所 得、租金所得、特许权使用费所得、接受捐赠所得和其他所得) ,减 除不征税收入、 免税收入、各项扣除以及允许弥补的以前年度亏