精品文献

结算审核总碰到的麻烦事

房地产稽查中碰到的十六个问题和解释

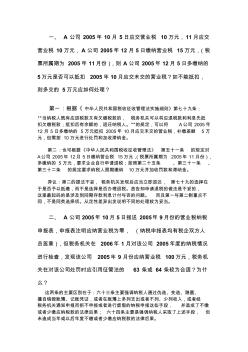

一、 A 公司 2005年 10月 5日应交营业税 10万元, 11月应交 营业税 10万元, A 公司 2005年 12月 5日缴纳营业税 15万元,(税 票所属期为 2005年 11月份),则 A公司 2005年 12月 5日多缴纳的 5万元是否可以抵扣 2005年 10月应交末交的营业税?如不能抵扣, 则多交的 5万元应如何处理? 第一:根据《 中华人民共和国税收征收管理法实施细则》第七十九条: “当纳税人既有应退税款又有欠缴税款的, 税务机关可以将应退税款和利息先抵 扣欠缴税款;抵扣后有余额的,退还纳税人。”的规定,可以将 A公司 2005年 12月 5日多缴纳的 5万元抵扣 2005年 10月应交末交的营业税,补缴差额 5万 元,但需按 10万元进行处罚和加收滞纳金。 第二:也可根据《中华人民共和国税收征收管理法》 第五十一条 的规定对 A公司 2005年 12月 5日缴纳营业税

日常造价工作中碰到的75个问题

日常造价工作中碰到的 75个问题 1、请教您关于甲供材料的扣除方式, (1)、甲供材料退款 =市场信息价 (合同价 )÷(1+采购保管费率 ) (甲方送到工地现场或指定地点 )。 (2)、甲供材料退款 =市场信息价 (合同价 )÷(1+采购保管费率 )-运杂费 (乙方自己运输 ) 那么退款时把规费和税金是否一起扣除。也就是说把甲供材料的退款是否也列入直接费。 (3)、甲供材料数量如果是实际提供的数量来定,那肯定与定额用量有差异的 (如商品砼等 ),这说明在结算时 赢亏都是施工单位的事了。 答:甲供材料退款额应放到工程造价之后。计算退款额时不计算规费和税金。 甲供材料数量如何计量 (即计量方法 )由合同来约定。一般情况下是按甲方实际提供的数量来确定的。 2、厂区内的道路和排水工程属于土建项目还是市政项目,应该套用土建定额还是市政定额 ? 答:根据《浙江省建筑工程预算定额 (2003 版