精品文献

契税的纳税人和征税范围

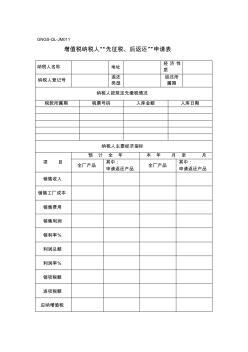

企业增值税纳税人先征税、后返还申请(3页)

GNGS-QL-JM011 增值税纳税人“先征税、后返还”申请表 纳税人名称 地址 经 济 性 质 纳税人登记号 返还 类型 返还所 属期 纳税人按规定先缴税情况 税款所属期 税票号码 入库金额 入库日期 纳税人主要经济指标 项 目 预 计 全 年 本 年 月 至 月 全厂产品 其中: 申请返还产品 全厂产品 其中: 申请返还产品 销售收入 销售工厂成本 销售费用 销售利润 销利率% 利润总额 利润率% 销项税额 进项税额 应纳增值税 金额单位:元 前 两 年 减 免 税 情 况 前 年 产品名称 申请返还金额 减免幅度 减免金额 去 年 产品名称 减免幅度 减免金额 申 请 返 还 依 据 及 理 由 单位负责人(盖章) 制表人 申请日期: 年 月 日 县税务局审核意见 省辖市税务局审核意见 省税务局审核意见 备 注

一般纳税人补交增值税与所得税会计核算

一般纳税人补交增值税与所得税会计核算

一般纳税人补交增值税与所得税会计核算

每年的6月30日企业所得税汇算清缴后,税务部门都要依据该地区同行业平均的增值税和所得税税负,对重点税源户的增值税和所得税税负率与全市平均税负率进行比较,如某个企业偏低,要求企业先进行自查并写出自查报告,说明偏低的原因,然后自行补缴,如仍达不到税负要求,税务机关就会对该企业进行纳税评估和检查,企业根据检查结果进行补缴并接受处罚。在众多教材中没有对补缴增值税和所得税的账务处理进行过探讨,实务中许多会计从业人员遇到这个问题也很困惑。根据《企业会计准则第28号——