精品文献

契税和个人所得税

【资料】个人所得税计算例子

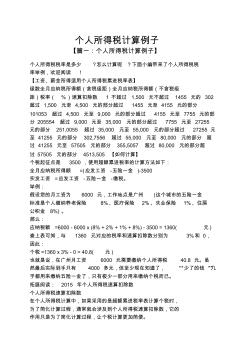

个人所得税计算例子 【篇一:个人所得税计算例子】 个人所得税税率是多少 ?怎么计算呢 ?下面小编带来了个人所得税税 率举例,欢迎阅读 ! 【工资、薪金所得适用个人所得税累进税率表】 级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级 距)税率( %)速算扣除数 1 不超过 1,500 元不超过 1455 元的 302 超过 1,500 元至 4,500 元的部分超过 1455 元至 4155 元的部分 101053 超过 4,500 元至 9,000 元的部分超过 4155 元至 7755 元的部 分 205554 超过 9,000 元至 35,000 元的部分超过 7755 元至 27255 元的部分 251,0055 超过 35,000 元至 55,000 元的部分超过 27255 元 至 41255 元的部分 302,7556 超过 55,000 元至 80,000 元

建筑企业异地施工个人所得税规定

-- -- 1. 建筑安装业跨省异地工程作业人员个人所得税怎样征收? 答:根据《国家税务总局关于建筑安装业 跨省异地工程作业人员个人所得税征收管 理问题的公告》(国家税务总局公告 2015 年第 52 号)第二条规定:跨省异地施工单位应就其所支付的工程作业人员工资、 薪金 所得,向工程作业所在地税务机关办理全员全额扣缴明细申报。 凡实行全员全额扣缴明细 申报的, 工程作业所在地税务机关不得核 定征收个人所得税。该公告自 2015 年 9 月 1 日起实施。 2. 建筑安装业跨省异地工程项目的管理人员个人所得税在哪申报? 答:根据《国家税务总局关于建筑安装业跨省异地工程作业人员个人所得税征收管 理问题的公告》(国家税务总局公告 2015 年第 52 号)第一条规定,总承包企业、分承包企 业派驻跨省异地工程项目的管理人 员、技术人员和其他工作人员在异地工作期间的工资、薪金所得个人