精品文献

小型施工企业的账务处理

施工企业会计账务处理

建筑施工企业会计账务处理 一、施工企业会计会录 ①登记发生的合同成本 借:工程施工—合同成本—材料 /人工等 贷:原材料、应付职工薪酬、机械作业等 ②登记已结算的合同价款 借:应收账款 贷:工程结算 ③登记实际收到的合同价款 借:银行存款 贷:应收账款 ④计算当期工程收入、成本和毛利: 借:工程施工—合同毛利 主营业务成本 贷:主营业务收入 ⑤合同预计损失(待工程完工后,应将存货跌价准备科目相关余额冲减主营业务成本) 借:资产减值损失—合同预计损失 贷:存货跌价准备—预计损失准备 ⑥完工(年末列报)时 借:工程结算 (存货—已完工尚未结算款) 贷:工程施工—工程成本 —合同毛利 (预收账款—已结算尚未完工工程) 二、科目设置与会计核算(工程施工和工程结算如何列报?) 工程施工与工程结算这两个科目是施工企业独有的, 其他的企业核算中是没有 (也不是 很有必要),按照建造合同准则,工程施工与工

施工企业账务处理实例

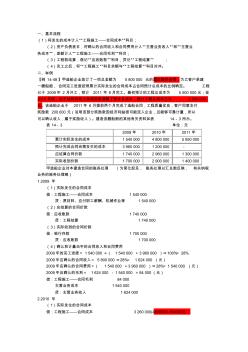

一、基本流程 (1)将发生的成本计入“工程施工——合同成本”科目; (2)资产负债表日,将确认的合同收入和合同费用计入“主营业务收入“和“主营业 务成本”,差额计入“工程施工——合同毛利”科目; (3)工程款结算,借记“应收账款”科目,贷记“工程结算” ; (4)完工之后,将“工程施工”科目余额与“工程结算”科目对冲。 二、举例 【例 14-48】甲造船企业签订了一项总金额为 5 800 000 元的固定造价合同,为乙客户承建 一艘船舶, 合同完工进度按照累计实际发生的合同成本占合同预计总成本的比例确定。 工程 已于 2009年 2 月开工,预计 2011 年 8月完工。最初预计的工程总成本为 5 500 000元;至 2010 年底,由于材料价格上涨等因素调整了预计总成本,预计工程总成本已为 6 000 000 元。该造船企业于 2011年 6 月提前两个月完成了造船合同,工程质量优良,