精品文献

营改增后劳务分包税率

“营改增”对建筑业劳务分包的影响及对策研究

随着我国经济形势的不断变化;营改增这一举措逐渐全面推行;由于企业纳税的形式和内容发生了改变;因此给不少企业都带来了巨大的冲击;对于建筑企业来说;首先需要考虑的问题就是;在营改增推行后;如何进行劳务分包;本文主要从传统的劳务分包模式;营改增后对劳务分包的影响以及改进措施三方面入手进行分析;

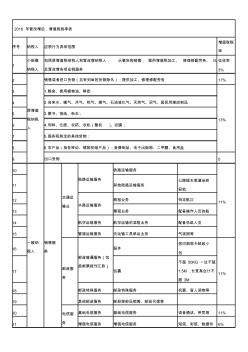

2016年营改增后税率一览表

2016 年营改增后,增值税税率表 序号 纳税人 应税行为具体范围 增值税税 率 1 小规模 纳税人 包括原增值税纳税人和营改增纳税人, 从事货物销售, 提供增值税加工、 修理修配劳务、 以 及营改增各项应税服务 征收率 3% 2 原增值 税纳税 人 销售或者进口货物(另有列举的货物除外);提供加工、修理修配劳务 17% 3 1.粮食、使用植物油、鲜奶 13% 4 2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭制品 5 3.图书、报纸、杂志; 6 4.饲料、化肥、农药、农机(整机 )、农膜; 7 5.国务院规定的其他货物; 8 6.农产品(指各种动、植物初级产品);音像制品、电子出版物、二甲醚、食用盐 9 出口货物 0 10 一般纳 税人 销售服 务 交通运 输业 陆路运输服务 铁路运输服务 11% 11 其他陆路运输服务 公路缆车索道地铁 轻