精品文献

营改增建筑类税率多少

“营改增”对建筑类企业的影响及应对策略研究

\"营改增\"是中国税制改革的必然趋势,同时也将对建筑企业生产经营全过程产生深远的影响。企业必须采取科学的应对措施,来确保自身能有效利用企业转型政策,促进企业自身的发展。在这种背景下,本文分析了\"营改增\"对建筑业的现实意义,并结合当前建筑施工企业所处的社会、经济和税收环境等实际情况,总结了\"营改增\"对建筑施工企业产生的至关重要的影响,为建筑企业的发展提供了必要的对策。

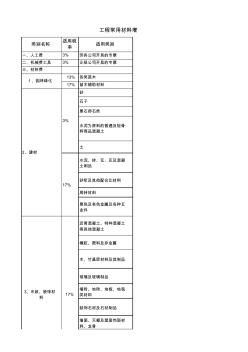

常用材料税率表营改增

类别名称 适用税 率 适用类别 一、人工费 3% 劳务公司开具的专票 二、机械费工具 3% 正规公司开具的专票 三、材料费 13% 各类苗木 17% 苗木辅助材料 砂 石子 景石卵石类 水泥为原料的普通及轻骨 料商品混凝土 土 水泥、砖、瓦、灰及混凝 土制品 砂浆及其他配合比材料 周转材料 黑色及有色金属及各种五 金件 沥青混凝土、特种混凝土 等其他混凝土 橡胶、塑料及非金属 木、竹基层材料及其制品 玻璃及玻璃制品 墙砖、地砖、地板、地毯 类材料 装饰石材及石材制品 墙面、天棚及屋面饰面材 料、龙骨 3、市政、装饰材 料 17% 工程常用材料增 3% 2、建材 17% 1、园林绿化 类别名称 适用税 率 适用类别 工程常用材料增 门窗及楼梯制品 装饰线条、装饰件栏杆、 扶手及其它 涂料及防腐防水材料 各种管材及管件 阀门、法连及垫片 洁具及燃气器具 采暖及通风空调器材 消防器材 仪表及自动