精品文献

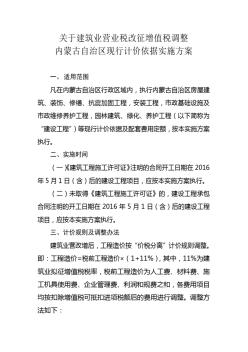

营改增老合同备案

建筑业营改增新老工程衔接问题的探讨

随着国家深化改革的深入推进,国务院"十二五"规划中全面完成"营改增"已迫在眉捷。2011年11月16日,经国务院同意的《营业税改征增值税试点方案》中已明文规定建筑业适用11%税率。但建筑业营改增因抵扣发票实际较难取得、抵扣时间不规律、新老工程的过渡政策等等因素,使得建筑业营改增政策实施显得格外艰难。其中新老工程的过渡政策成了建筑企业最为关注的焦点,跨期的在建工程总量大,情况复杂,新老工程过渡的不顺利则有可能给本身资金一向紧张的建筑企业带来致命的影响。本文通过对建筑业营改增新老工程衔接存在的问题进行分析并提出相应的改革意见,为建筑业营改增的顺利实行提供一定的支持。