头条推荐

营改增前后的造价水平

2024.11.10-

你应该按增值税简易模式结算,这比较公平。

精品文献

营改增前后的造价水平

营改增造价变化

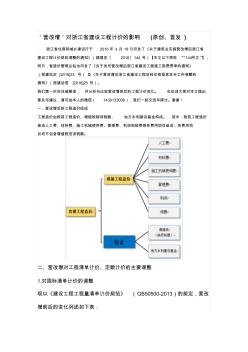

'营改增'对浙江省建设工程计价的影响 (原创、首发 ) 浙江省住房和城乡建设厅于 2016 年 4 月 18日印发了《关于建筑业实施营改增后浙江省 建设工程计价规则调整的通知》(建建发〔 2016〕144 号)【本文以下简称 “144号文”】; 同日,省造价管理总站也印发了《关于发布营改增后浙江省建设工程施工取费费率的通知》 (浙建站定 [2016]23 号) 及《关于营改增后浙江省建设工程材料价格信息发布工作调整的 通知》(浙建站信 [2016]25 号)。 我们第一时间详细解读, 并分析与比较营改增前后的工程计价变化。 也欢迎大家对本文提出 意见与建议,请可加本人的微信( 1430133006),我们一起交流与探讨。谢谢! 一、营改增后的工程造价组成 工程造价由税前工程造价、增值税销项税额、 地方水利建设基金构成。 其中,税前工程造价 是由人工费、材料费、施工机械使用费、管理费、利润

营改增对鉴证咨询服务业税负水平的影响

营改增对鉴证咨询服务业税负水平的影响

营改增对鉴证咨询服务业税负水平的影响

营改增是我国税制改革的重要一步,对优化税制结构、减轻企业税负、促进现代服务业发展具有重要意义。鉴证咨询服务业作为改革行业之一,其税负水平发生了重大变化。本文结合营改增的主要政策以及鉴证咨询服务业的特点,分析营改增对其会计核算以及税负水平的影响,并提出相应的建议。

热门知识

营改增前后的造价水平精华知识

营改增前后的造价水平最新知识

营改增前后的造价水平专题概述

营改增前后的造价水平知识来自于造价通云知平台上百万用户的经验与心得交流。登录注册造价通即可以了解到相关营改增前后的造价水平 更新的精华知识、热门知识、相关问答、行业资讯及精品资料下载。同时,造价通还为您提供材价查询、测算、询价、云造价等建设行业领域优质服务。

立即注册免费服务热线: 400-823-1298