精品文献

云南装饰公司营改增

营改增造价变化

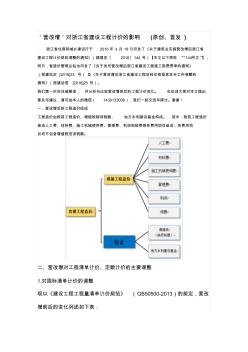

'营改增'对浙江省建设工程计价的影响 (原创、首发 ) 浙江省住房和城乡建设厅于 2016 年 4 月 18日印发了《关于建筑业实施营改增后浙江省 建设工程计价规则调整的通知》(建建发〔 2016〕144 号)【本文以下简称 “144号文”】; 同日,省造价管理总站也印发了《关于发布营改增后浙江省建设工程施工取费费率的通知》 (浙建站定 [2016]23 号) 及《关于营改增后浙江省建设工程材料价格信息发布工作调整的 通知》(浙建站信 [2016]25 号)。 我们第一时间详细解读, 并分析与比较营改增前后的工程计价变化。 也欢迎大家对本文提出 意见与建议,请可加本人的微信( 1430133006),我们一起交流与探讨。谢谢! 一、营改增后的工程造价组成 工程造价由税前工程造价、增值税销项税额、 地方水利建设基金构成。 其中,税前工程造价 是由人工费、材料费、施工机械使用费、管理费、利润

“营改增”对装饰施工企业的影响

“营改增”对装饰施工企业的影响

“营改增”对装饰施工企业的影响

装饰施工企业属于第三产业,是服务业的重要组成部分。它在提高就业率,扩大内需有着不可替代的重要作用。本身施工所需的装饰材料具有多而杂的特点,鉴于装饰施工企业的行业特殊性,其\"营改增\"必将面临诸多问题。