精品文献

预提费用的核算

§3.3人工费用的核算

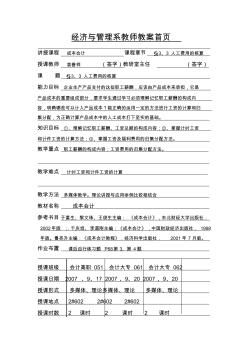

经济与管理系教师教案首页 讲授课程 成本会计 课程章节 §3、3 人工费用的核算 授课教师 袁善祥 (签字)教研室主任 (签字) 课 题 §3、3 人工费用的核算 能力目标 企业生产产品支付的这些职工薪酬,应该由产品成本来承担,它是 产品成本的重要组成部分,要求学生通过学习必须理解记忆职工薪酬的构成内 容,明确哪些可以计入产品成本?能正确的运用一定的方法进行工资的计算和归 集分配,为正确计算产品成本中的人工成本打下坚实的基础。 知识目标 ①、理解记忆职工薪酬、工资总额的构成内容;②、掌握计时工资 和计件工资的计算方法;③、掌握工资及福利费用的归集分配方法。 教学重点 职工薪酬的构成内容;工资费用的归集分配方法。 教学难点 计时工资和计件工资的计算 教学方法 多媒体教学。理论讲授与应用举例比较相结合 教材名称 成本会计 参考书目 于富生、黎文珠、王俊生主编: 《成本会计》,东北财经大学出版社

房屋装修费用的会计核算

房屋装修费用的会计核算 装修房屋比较常见, 尤其是金融企业, 经营网点比较多, 提升经营形象及改 善办公场所也导致装修房屋比较频繁, 有些年度房屋装修费用在企业成本费用支 出中还占有较大的比例, 其会计核算与税务处理是否正确, 对企业会计利润以及 税收产生一定影响。企业发生的房屋装修费主要包括自有及融资租赁房屋装修费 和租入固定资产装修支出。 检查房屋装修费用支出需要重点关注房屋装修费用的 会计核算与税务处理存在的重要差异。 一、房屋装修费用的会计核算 对于固定资产的后续支出, 会计准则的处理原则为: 符合固定资产确认 条件的,应当计入固定资产成本, 同时将被替换部分扣除, 不符合固定资产确认 条件的,应当计入当期损益。 固定资产在符合定义的前提下, 应当同时满足以下 两个条件,才能加以确认。一是与该固定资产有关的经济利益很可能流入企业, 二是该固定资产的成本能够可靠地计量。 房屋装修属于