精品文献

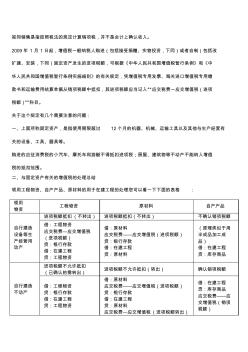

在建工程 工程物资

领用工程物资、自产产品、原材料的用于在建工程的处理

视同销售是指按照税法的规定计算销项税,并不是会计上确认收入。 2009年 1月 1日起,增值税一般纳税人购进(包括接受捐赠、实物投资,下同)或者自制(包括改 扩建、安装,下同)固定资产发生的进项税额,可根据《中华人民共和国增值税暂行条例》和《中 华人民共和国增值税暂行条例实施细则》的有关规定,凭增值税专用发票、海关进口增值税专用缴 款书和运输费用结算单据从销项税额中抵扣,其进项税额应当记入“应交税费一应交增值税(进项 税额)”科目。 关于这个规定有几个需要注意的问题: 一、上面所称固定资产,是指使用期限超过 12个月的机器、机械、运输工具以及其他与生产经营有 关的设备、工具、器具等。 购进的应征消费税的小汽车、摩托车和游艇不得抵扣进项税;房屋、建筑物等不动产不能纳入增值 税的抵扣范围。 二、与固定资产有关的增值税的处理总结 领用工程物资、自产产品、原材料的用于在建工程的处理您可以看一下下面

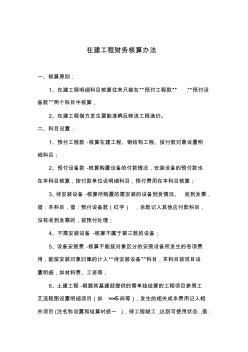

在建工程财务核算

在建工程财务核算办法 一、核算原则: 1、在建工程明细科目核算往来只能在“预付工程款” ,“预付设 备款”两个科目中核算, 2、在建工程借方发生要能准确反映该工程造价。 二、科目设置 : 1、预付工程款 -核算在建工程、钢结构工程、按付款对象设置明 细科目; 2、预付设备款 -核算购置设备的付款情况,安装设备的预付款也 在本科目核算,按付款单位设明细科目,预付费用在本科目核算; 3、待安装设备 -核算所购置的需安装的设备到货情况、 收到发票, 借:本科目,借:预付设备款(红字) ,余款记入其他应付款科目, 没有收到发票的,按预付处理; 4、不需安装设备 -核算不属于第三款的设备; 5、设备安装费 -核算不能按对象区分的安装设备所发生的各项费 用,能按安装对象归集的计入“待安装设备”科目,本科目按项目设 置明细,如材料费、工资等; 6、土建工程 -根据其基建部提供的需单独结算的工程项目参照