建筑施工企业会计分录大全教学教材

2024-06-08

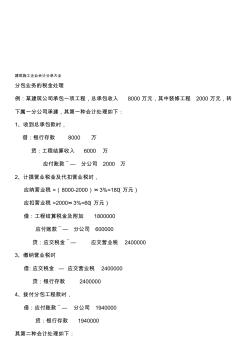

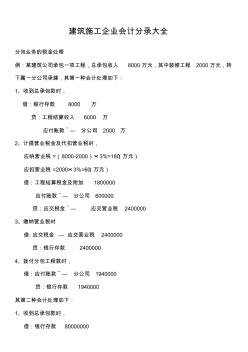

学习 -----好资料 更多精品文档 建筑施工企业会计分录大全 分包业务的税金处理 例:某建筑公司承包一项工程,总承包收入 8000万元,其中装修工程 2000万元,转 下属一分公司承建,其第一种会计处理如下: 1、收到总承包款时, 借:银行存款 8000 万 贷:工程结算收入 6000 万 应付账款 ̄— 分公司 2000 万 2、计提营业税金及代扣营业税时, 应纳营业税 =(8000-2000)×3%=180(万元) 应扣营业税 =2000×3%=60(万元) 借:工程结算税金及附加 1800000 应付账款 ̄— 分公司 600000 贷:应交税金 ̄— 应交营业税 2400000 3、缴纳营业税时 借:应交税金 — 应交营业税 2400000 贷:银行存款 2400000 4、拨付分包工程款时, 借:应付账款

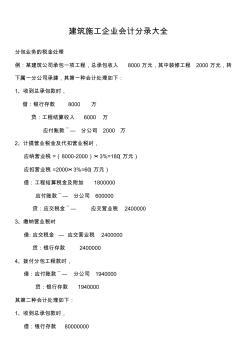

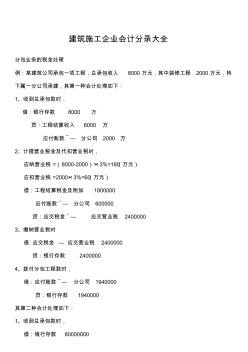

建筑施工企业会计分录大全 分包业务的税金处理 例:某建筑公司承包一项工程,总承包收入8000万元,其中装修工程2000万元,转 下属一分公司承建,其第一种会计处理如下: 1、收到总承包款时, 借:银行存款8000万 贷:工程结算收入6000万 应付账款 ̄—分公司2000万 2、计提营业税金及代扣营业税时, 应纳营业税=(8000-2000)×3%=180(万元) 应扣营业税=2000×3%=60(万元) 借:工程结算税金及附加1800000 应付账款 ̄—分公司600000 贷:应交税金 ̄—应交营业税2400000 3、缴纳营业税时 借:应交税金—应交营业税2400000 贷:银行存款2400000 4、拨付分包工程款时, 借:应付账款 ̄—分公司1940000

建筑施工企业会计分录大全 分包业务的税金处理 例:某建筑公司承包一项工程,总承包收入8000万元,其中装修工程2000万元,转 下属一分公司承建,其第一种会计处理如下: 1、收到总承包款时, 借:银行存款8000万 贷:工程结算收入6000万 应付账款 ̄—分公司2000万 2、计提营业税金及代扣营业税时, 应纳营业税=(8000-2000)×3%=180(万元) 应扣营业税=2000×3%=60(万元) 借:工程结算税金及附加1800000 应付账款 ̄—分公司600000 贷:应交税金 ̄—应交营业税2400000 3、缴纳营业税时 借:应交税金—应交营业税2400000 贷:银行存款2400000 4、拨付分包工程款时, 借:应付账款 ̄—分公司1940000

编辑推荐下载

格式:pdf

大小:94KB

页数:9P

人气:81

4.5

4.5

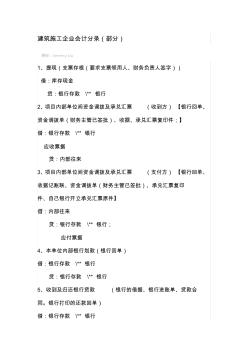

建筑施工企业会计分录(部分) 1、提现(支票存根(要求支票领用人、财务负责人签字)) 借:库存现金 贷:银行存款\**银行 2、项目内部单位间资金调拨及承兑汇票(收到方)【银行回单、 资金调拨单(财务主管已签批)、收据、承兑汇票复印件;】 借:银行存款\**银行 应收票据 贷:内部往来 3、项目内部单位间资金调拨及承兑汇票(支付方)【银行回单、 收据记账联、资金调拨单(财务主管已签批)、承兑汇票复印 件、自己银行开立承兑汇票原件】 借:内部往来 贷:银行存款\**银行; 应付票据 4、本单位内部银行划款(银行回单) 借:银行存款\**银行 贷:银行存款\**银行 5、收到及归还银行贷款(银行的借据、银行进账单、贷款合 同。银行打印的还款回单) 借:银行存款\**银行 贷:短期借款\**银行 借:短期借款\**银行 贷:银行存款\**银行 6、职

格式:pdf

大小:14KB

页数:10P

人气:81

4.6

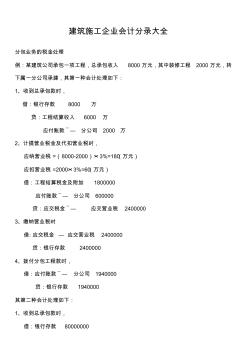

建筑施工企业会计分录大全 分包业务的税金处理 例:某建筑公司承包一项工程,总承包收入8000万元,其中装修工程2000万元,转 下属一分公司承建,其第一种会计处理如下: 1、收到总承包款时, 借:银行存款8000万 贷:工程结算收入6000万 应付账款 ̄—分公司2000万 2、计提营业税金及代扣营业税时, 应纳营业税=(8000-2000)×3%=180(万元) 应扣营业税=2000×3%=60(万元) 借:工程结算税金及附加1800000 应付账款 ̄—分公司600000 贷:应交税金 ̄—应交营业税2400000 3、缴纳营业税时 借:应交税金—应交营业税2400000 贷:银行存款2400000 4、拨付分包工程款时, 借:应付账款 ̄—分公司1940000

热门文档 建筑施工企业会计分录大全教学教材

格式:pdf

大小:14KB

页数:10P

人气:81

4.4

建筑施工企业会计分录大全 分包业务的税金处理 例:某建筑公司承包一项工程,总承包收入8000万元,其中装修工程2000万元,转 下属一分公司承建,其第一种会计处理如下: 1、收到总承包款时, 借:银行存款8000万 贷:工程结算收入6000万 应付账款 ̄—分公司2000万 2、计提营业税金及代扣营业税时, 应纳营业税=(8000-2000)×3%=180(万元) 应扣营业税=2000×3%=60(万元) 借:工程结算税金及附加1800000 应付账款 ̄—分公司600000 贷:应交税金 ̄—应交营业税2400000 3、缴纳营业税时 借:应交税金—应交营业税2400000 贷:银行存款2400000 4、拨付分包工程款时, 借:应付账款 ̄—分公司1940000

格式:pdf

大小:14KB

页数:10P

人气:81

4.3

建筑施工企业会计分录大全 分包业务的税金处理 例:某建筑公司承包一项工程,总承包收入8000万元,其中装修工程2000万元,转 下属一分公司承建,其第一种会计处理如下: 1、收到总承包款时, 借:银行存款8000万 贷:工程结算收入6000万 应付账款 ̄—分公司2000万 2、计提营业税金及代扣营业税时, 应纳营业税=(8000-2000)×3%=180(万元) 应扣营业税=2000×3%=60(万元) 借:工程结算税金及附加1800000 应付账款 ̄—分公司600000 贷:应交税金 ̄—应交营业税2400000 3、缴纳营业税时 借:应交税金—应交营业税2400000 贷:银行存款2400000 4、拨付分包工程款时, 借:应付账款 ̄—分公司1940000

格式:pdf

大小:52KB

页数:45P

人气:81

4.3

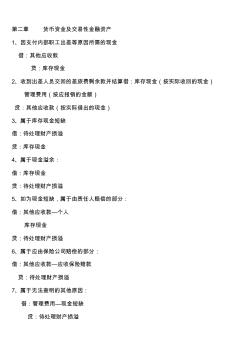

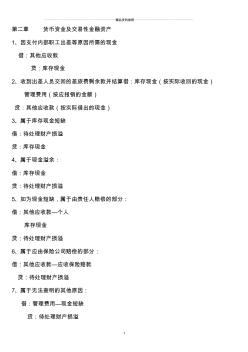

第二章货币资金及交易性金融资产 1、因支付内部职工出差等原因所需的现金 借:其他应收款 贷:库存现金 2、收到出差人员交回的差旅费剩余款并结算借:库存现金(按实际收回的现金) 管理费用(按应报销的金额) 贷:其他应收款(按实际借出的现金) 3、属于库存现金短缺 借:待处理财产损溢 贷:库存现金 4、属于现金溢余: 借:库存现金 贷:待处理财产损溢 5、如为现金短缺,属于由责任人赔偿的部分: 借:其他应收款—个人 库存现金 贷:待处理财产损溢 6、属于应由保险公司赔偿的部分: 借:其他应收款—应收保险赔款 贷:待处理财产损溢 7、属于无法查明的其他原因: 借:管理费用—现金短缺 贷:待处理财产损溢 8、如为现金溢余,属于应支付给有关人员和单位的: 借:待处理财产损溢 贷:其他应付款—应付现金溢余(××个人或单位) 9、属于无法查明的现金溢余: 借:待处理财产损溢 贷:营业外收入—资产盘盈利

格式:pdf

大小:10KB

页数:2P

人气:81

4.5

建筑施工企业常用会计分录 (一)会计准则规定,工程施工下设合同成本、间接费用、合同毛利三个明细科目,平时发 生成本时,计入工程施工——合同成本/间接费用;结算工程款时,计入工程结算;确认合 同收入时,计入主营业务收入,同时将工程施工——合同成本/间接费用结转至主营业务成 本,差额记入工程施工——合同毛利。合同完工时,工程施工与工程结算对冲。 例:某建筑公司与客户签订一项总金额为1500万元的建造合同,2005年7月开工,2006 年12月完工。2005年12月31日止共发生成本450万元,结算工程款600万,实际收款500 万;根据完工百分比确认合同收入675万。2006年发生成本550万,结算工程款900万, 实际收款1000万,根据完工百分比确认收入825万。 2005年账务处理为: 发生成本时,借:工程施工——合同成本/间接费用

精华文档 建筑施工企业会计分录大全教学教材

格式:pdf

大小:22KB

页数:14P

人气:81

4.3

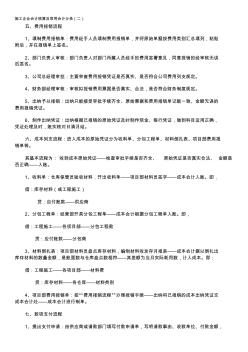

施工企业会计核算及常用会计分录(二) 五、费用报销流程 1、填制费用报销单:费用经手人员填制费用报销单,并将原始单据按费用类别汇总填列,粘贴 附后,并在报销单上签名。 2、部门负责人审核:部门负责人对部门所属人员经手的费用签署意见,同意报销的经审核无误 后签名。 3、公司总经理审批:主要审查费用报销凭证是否真实、是否符合公司费用列支规定。 4、财务部经理审核:审核拟报销费用票据是否真实、合法,是否符合财务制度规定。 5、出纳予以报销:出纳只能接受审批手续齐全、原始票据和费用报销单记载一致、金额无误的 费用报销凭证。 6、制作出纳凭证:出纳根据已报销的原始凭证及时制作现金、银行凭证,做到科目运用正确, 凭证处理及时,账实核对日清月结。 六、成本列支流程:进入成本的原始凭证分为收料单、分包工程单、材料倒扎表、项目部费用报 销单等。 其基本流程为:收到成本原始凭证——检查审批手续是否齐全、原

格式:pdf

大小:14KB

页数:2P

人气:81

4.6

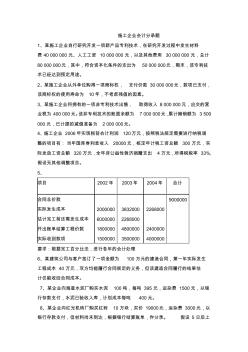

施工企业会计分录题 1、某施工企业自行研究开发一项新产品专利技术,在研究开发过程中发生材料 费40000000元、人工工资10000000元,以及其他费用30000000元,总计 80000000元,其中,符合资本化条件的支出为50000000元,期末,该专利技 术已经达到预定用途。 2、某施工企业从外单位购得一项商标权,支付价款30000000元,款项已支付, 该商标权的使用寿命为10年,不考虑残值的因素。 3、某施工企业将拥有的一项非专利技术出售,取得收入8000000元,应交的营 业税为400000元。该非专利技术的账面余额为7000000元,累计摊销额为3500 000元,已计提的减值准备为2000000元。 4、施工企业2006年实现税前会计利润120万元,按照税法规定需要进行纳税调 整的项目有:当年国库券利

格式:pdf

大小:54KB

页数:46P

人气:81

4.5

⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯ 1 第二章货币资金及交易性金融资产 1、因支付内部职工出差等原因所需的现金 借:其他应收款 贷:库存现金 2、收到出差人员交回的差旅费剩余款并结算借:库存现金(按实际收回的现金) 管理费用(按应报销的金额) 贷:其他应收款(按实际借出的现金) 3、属于库存现金短缺 借:待处理财产损溢 贷:库存现金 4、属于现金溢余: 借:库存现金 贷:待处理财产损溢 5、如为现金短缺,属于由责任人赔偿的部分: 借:其他应收款—个人 库存现金 贷:待处理财产损溢 6、属于应由保险公司赔偿的部分: 借:其他应收款—应收保险赔款 贷:待处理财产损溢 7、属于无法查明的其他原因: 借:管理费用—现金短缺 贷:待处理财产损溢 ⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯精品资料推荐⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯

格式:pdf

大小:42KB

页数:5P

人气:81

4.4

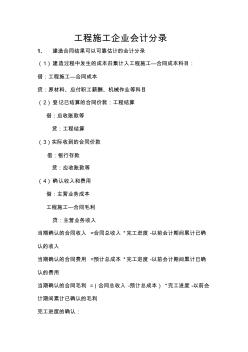

工程施工企业会计分录 1、建造合同结果可以可靠估计的会计分录 (1)建造过程中发生的成本归集计入工程施工—合同成本科目: 借:工程施工—合同成本 贷:原材料、应付职工薪酬、机械作业等科目 (2)登记已结算的合同价款:工程结算 借:应收账款等 贷:工程结算 (3)实际收到的合同价款 借:银行存款 贷:应收账款等 (4)确认收入和费用 借:主营业务成本 工程施工—合同毛利 贷:主营业务收入 当期确认的合同收入=合同总收入*完工进度-以前会计期间累计已确 认的收入 当期确认的合同费用=预计总成本*完工进度-以前会计期间累计已确 认的费用 当期确认的合同毛利=(合同总收入-预计总成本)*完工进度-以前会 计期间累计已确认的毛利 完工进度的确认: 1,累计实际发生(不包括与未来活动相关的合同成本以及分包工 程的工作量完成之前预付给分包单位的款项)的合同成本占合 同预计总成本的

格式:pdf

大小:25KB

页数:13P

人气:81

4.5

施工企业会计分录 2010-06-2414:41:35来源:互联网 施工企业会计分录,施工企业会计核算及常用会计分录。 施工企业会计分录请教 施工企业会计核算及常用会计分录 xx建筑施工企业财务及相关业务流程 现金的核算 1.6月2日,企业从银行提取现金10000元,以备日常零星开支。 应作会计分录: 借:现金10000 贷:银行存款10000 2.6月4日,企业购买办公用品一批,共计960元,以现金支付。 应作: 借:管理费用960 贷:现金960 3.6月5日企业处理一批废旧材料,收到现今1200元 借:现金1200 贷:其他业务收入1200 4.6月8日,企业将超过库存限额的现金10000元送存银行 借:银行存款10000 贷:现今10000 施工企业会计--现金清查的核算 某施工企业对库存现金清查后,

最新文档 建筑施工企业会计分录大全教学教材

格式:pdf

大小:49KB

页数:5P

人气:81

4.5

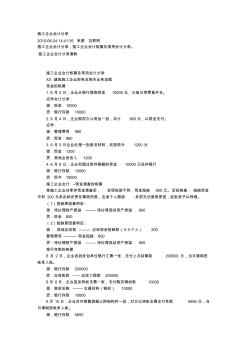

施工企业会计核算实务流程及会计分录 2013-01-2200:52:04 会计核算(出纳、成本、总账、固定资产)流程 1、基本流程:凭证制单——凭证审核——记账——对账——其他系统结账——总 账系统结账。 2、支付社会保险费: 划出社保费用时,借:管理费用——员工保险(公司缴付部分) 其他应收款——员工保险(个人缴付部分) 内部往来——xx分公司(按全额) 贷:银行存款 发放工资时,借:应付工资(按未扣除社保费金额) 贷:其他应收款——员工保险(个人缴付部分) 银行存款或现金(按其差额) 3、交纳税金: 开具工程款发票时,在沪各分公司不做会计处理,上海办事处作, 借:应收账款——建设单位 贷:工程结算收入——各项目 在沪分公司收到办事处按已交税费金额开具的收据时, 借:应交税金——各税种 其他应交款——各费种 贷:银行存款(或内部往来——上海办事处) 4、固定资

格式:pdf

大小:41KB

页数:3P

人气:81

4.6

施工企业会计核算实务流程及会计分录 2013-01-2200:52:04 会计核算(出纳、成本、总账、固定资产)流程 1、基本流程:凭证制单——凭证审核——记账——对账——其他系统结账—— 总账系统结账。 2、支付社会保险费: 划出社保费用时,借:管理费用——员工保险(公司缴付部分) 其他应收款——员工保险(个人缴付部分) 内部往来——xx分公司(按全额) 贷:银行存款 发放工资时,借:应付工资(按未扣除社保费金额) 贷:其他应收款——员工保险(个人缴付部分) 银行存款或现金(按其差额) 3、交纳税金: 开具工程款发票时,在沪各分公司不做会计处理,上海办事处作, 借:应收账款——建设单位 贷:工程结算收入——各项目 在沪分公司收到办事处按已交税费金额开具的收据时, 借:应交税金——各税种 其他应交款——各费种 贷:银行存款(或内部往来——上海办事处) 4、固定资

格式:pdf

大小:51KB

页数:9P

人气:81

4.4

学习-----好资料 更多精品文档 会计从业资格考试 《会计基础》 会计分录测试大全 学习-----好资料 更多精品文档 一、简单分录 1、收到货币投资、设备投资、原材料投资、专利投资(不考虑增值税) 2、以银行存款偿还上月所欠c公司购材料款 3、购入一辆汽车,给管理部门使用,开出转账支票 4、以现金发放职工工资 5、以银行存款支付行政管理部门的办公费、水电费 6、以现金支付销售a产品的运杂费 7-1、行政管理人员王明出差预借差旅费 7-2、行政管理人员王明出差回来,报销差旅费(交回余款、补付差额) 8、收到投资款100万存入银行,50%作为实收资本,50%作为资本溢价。 9、开出转账支票购劳保用品 10、生产车间领用劳保用品 11、现金收到捐赠、罚款收入 12、银行存款支付捐赠、罚款支出、非常损失 13、银行存款支付广告费 14、现金支付招待费、支付车间设备修理费 15

格式:pdf

大小:18KB

页数:5P

人气:81

4.4

高职高专教育工程造价专业 课程教学大纲 建筑施工企业会计课程教学大纲 一、课程的性质与任务 本课程是工程造价专业的重要专业课程之一。它以《企业会计制度》为准绳,结合建筑 企业生产经营的特点,介绍建筑企业工程成本核算的基本理论与方法。 本课程教学任务:使学生熟悉工程项目部会计核算的主要内容,掌握会计核算的基本知 识和方法,懂得进行项目成本核算的基本操作程序与规范,具备从事建筑企业项目日常核算 和成本计算的能力。 二、课程教学目标 (一)知识目标 熟悉工程项目会计核算的内容、特点与要求,掌握施工企业日常业务的核算方法及工程 成本核算的程序和方法 (二)能力目标 具有正确判断经济业务性质的基本能力,正确处理各类经济业务的能力;提高学生的 实际操作能力,能够运用会计知识与技能进行工程成本的核算与计算。 (三)德育目标 强化政策观念和法制观念,遵纪守法,自己遵守职业道德与行业规范。

格式:pdf

大小:14KB

页数:7P

人气:81

4.6

建筑施工企业会计业务攻略 一、 新账的建立 一个项目开工,或者一个企业新建立,都面临着建立新账的问题。建立新账并不难,通常先应当想好会计科目的设置问 题。在做凭证的时候应当想好各科目应当怎么设置明细科目级数。是采用辅助核算好,还是直接在会计科目下设置明细科目 好。 一般情况下,是如果涉及的往来单位较多,部门较多且稳定或者项目较多的时候,应当采用辅助核算的方式(可以根据 各会计科目的实际情况分别采用,并不需要同时具备)。否则,应当直接在会计科目下设置明细科目,简化工作量。通常情 况下,公司本部的账(涉及的往来单位很多,项目多,部门也比较多且稳定)采用辅助核算比较合适,而单一的项目账,直 接在会计科目下设置明细科目比较好。 根据各公司管理的不同,建筑企业的财务核算及管理分为本部集中管理(集权式,由公司直接编制财务报表)和项目单 独管理制(分权式,由公司总部汇总报表)。采用本部集中管理的企业公司

格式:pdf

大小:57KB

页数:8P

人气:81

4.5

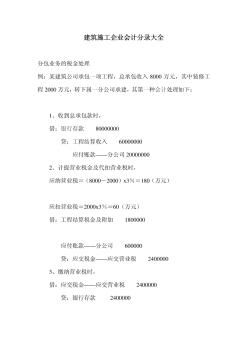

1/8 建筑施工企业会计处理 分包业务的税金处理 例:某建筑公司承包一项工程,总承包收入8000万元,其中装修工程2000万元,转下属 一分公司承建,其第一种会计处理如下: 1、收到总承包款时, 借:银行存款80000000 贷:工程结算收入60000000 应付账款——分公司20000000 2、计提营业税金及代扣营业税时, 应纳营业税=(8000-2000)x3%=180(万元) 应扣营业税=2000x3%=60(万元) 借:工程结算税金及附加1800000 应付账款——分公司600000 贷:应交税金——应交营业税2400000 3、缴纳营业税时, 借:应交税金——应交营业税2400000 贷:银行存款2400000 4、拨付分包工程款时, 借:应付账款——分公司1940000 贷:银行存款1940000 其第二

格式:pdf

大小:6KB

页数:3P

人气:81

4.6

先说涉及的税种:营业税、教育费附加、城市维护建设税、企业所得税。没有增 值税。 税率执行优惠政策税率,营业税为工程造价的3%,城市维护建设税为营业税的 5%,教育费附加为营业税的3% 建安企业财务会计核算的科目和其他工业企业没什么大的差别。列举如下:流动 资产: 货币资金 短期投资 应收票据 应收帐款 坏帐准备 应收帐款净额 预付帐款 其他应收款 存货 待摊费用 待处理流动资产净损失 一年内到期的长期债券投资 其他流动资产 长期投资 固定资产: 固定资产原价 累计折旧 固定资产清理 在建工程 待处理固定资产净损失 无形资产 递延资产 其他递延资产 递延税款借项 负债: 短期借款 应付票据 应付帐款 预收帐款 其他应付款 应付职工薪酬 应付福利费 未交税金 未付利润 其他未交款 预提费用 待扣税金 一年内到期的长期负债 其他流动负债 长期借款 应付债券 长期应付款 其他长期负债 其中

格式:pdf

大小:40KB

页数:35P

人气:81

4.4

建筑施工企业会计实务 主要包括以下三方面的内容。 一、新账的建立 二、主要会计科目的设置 三、会计业务的处理 一、新账的建立 一个项目开工,或者一个企业新建立,都面临着建立新账的问题。建立新账并不难,通 常先应当想好会计科目的设置问题。在做凭证的时候应当想好各科目应当怎么设置明细科目 级数。是采用辅助核算好,还是直接在会计科目下设置明细科目好。 一般情况下,是如果涉及的往来单位较多,部门较多且稳定或者项目较多的时候,应当 采用辅助核算的方式(可以根据各会计科目的实际情况分别采用,并不需要同时具备)。否则, 应当直接在会计科目下设置明细科目,简化工作量。通常情况下,公司本部的账(涉及的往 来单位很多,项目多,部门也比较多且稳定)采用辅助核算比较合适,而单一的项目账,直 接在会计科目下设置明细科目比较好。 根据各公司管理的不同,建筑企业的财务核算及管理分为本部集中管理(集权式,由公 司直

格式:pdf

大小:195KB

页数:21P

人气:81

4.5

主要包括以下三方面的内容。 一、新账的建立 二、主要会计科目的设置 三、会计业务的处理 一、新账的建立 一个项目开工,或者一个企业新建立,都面临着建立新账的问题。建立新账并不难,通常先应当想好会计科目的设 置问题。在做凭证的时候应当想好各科目应当怎么设置明细科目级数。是采用辅助核算好,还是直接在会计科目下设置 明细科目好。 一般情况下,是如果涉及的往来单位较多,部门较多且稳定或者项目较多的时候,应当采用辅助核算的方式(可以 根据各会计科目的实际情况分别采用,并不需要同时具备)。否则,应当直接在会计科目下设置明细科目,简化工作量。 通常情况下,公司本部的账(涉及的往来单位很多,项目多,部门也比较多且稳定)采用辅助核算比较合适,而单一的 项目账,直接在会计科目下设置明细科目比较好。 根据各公司管理的不同,建筑企业的财务核算及管理分为本部集中管理(集权式,由公司直接编制财务报表)和项 目单

格式:pdf

大小:195KB

页数:21P

人气:81

4.7

主要包括以下三方面的内容。 一、新账的建立 二、主要会计科目的设置 三、会计业务的处理 一、新账的建立 一个项目开工,或者一个企业新建立,都面临着建立新账的问题。建立新账并不难,通常先应当想好会计科目的设 置问题。在做凭证的时候应当想好各科目应当怎么设置明细科目级数。是采用辅助核算好,还是直接在会计科目下设置 明细科目好。 一般情况下,是如果涉及的往来单位较多,部门较多且稳定或者项目较多的时候,应当采用辅助核算的方式(可以 根据各会计科目的实际情况分别采用,并不需要同时具备)。否则,应当直接在会计科目下设置明细科目,简化工作量。 通常情况下,公司本部的账(涉及的往来单位很多,项目多,部门也比较多且稳定)采用辅助核算比较合适,而单一的 项目账,直接在会计科目下设置明细科目比较好。 根据各公司管理的不同,建筑企业的财务核算及管理分为本部集中管理(集权式,由公司直接编制财务报表)和项 目单

文辑创建者

我要分享 >

职位:房产估价师(技术总监)

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐