不可分成本的平均分摊解平均分摊文献

2013年造价师继续教育习题库(自己答的平均分90)

2013年造价师继续教育习题库(自己答的平均分90)

2013年造价师继续教育习题库(自己答的平均分90)

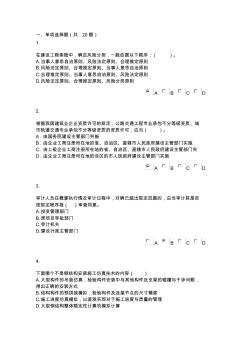

一、单项选择题(共 20题) 1. 在建设工程索赔中,确定风险分担,一般依据以下顺序:( )。 A.当事人意思自治原则、风险法定原则、合理推定原则 B.风险法定原则、合理推定原则、当事人意思自治原则 C.合理推定原则、当事人意思自治原则、风险法定原则 D.风险法定原则、合理推定原则、风险分类原则 A B C D 2. 根据我国建筑业企业资质许可的规定,公路交通工程专业承包不分等级资质、城 市轨道交通专业承包不分等级资质的资质许可,应当( )。 A.由国务院建设主管部门实施 B.由企业工商注册所在地的省、自治区、直辖市人民政府建设主管部门实施 C.由上级企业工商注册所在地的省、自治区、直辖市人民政府建设主管部门实 D.由企业工商注册所在地的设区的市人民政府建设主管部门实施 A B C D 3. 审计人员在概算执行情况审计过程中,对确已超出规定范围的

网络安全与国家安全密不可分

网络安全与国家安全密不可分

网络安全与国家安全密不可分

在Web2.0时代,计算机系统从传统的犯罪对象、犯罪工具演变成为全新的犯罪空间,形成了全新的犯罪领域,一切犯罪都可以在网络空间内交织融合,甚至可以同时跨越网络空间和现实空间。Web2.0时代所隐含的潜在威胁不论是从范围还是程度上,都要比Web1.0时代更大。基于互联网的这种代际变化,国家安全问题面临着前所未有的挑战。