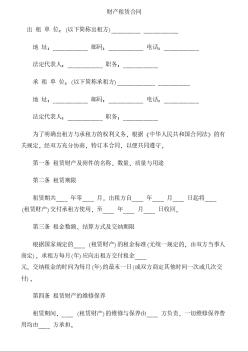

财产净值税文献

地税局管理文书-5财产行为税相关

地税局管理文书-5财产行为税相关

地税局管理文书-5财产行为税相关

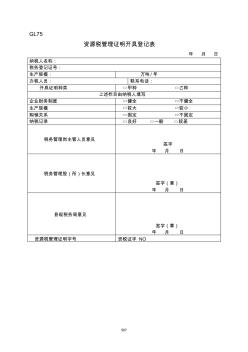

567 GL75 资源税管理证明开具登记表 年 月 日 纳税人名称: 税务登记证号: 生产规模: 万吨 /年 办税人员: 联系电话: 开具证明种类 □甲种 □乙种 上述栏目由纳税人填写 企业财务制度 □健全 □不健全 生产规模 □较大 □较小 购销关系 □固定 □不固定 纳税记录 □良好 □一般 □较差 税务管理岗主管人员意见 签字 年 月 日 税务管理股(所)长意见 签字(章) 年 月 日 县级税务局意见 签字(章) 年 月 日 资源税管理证明字号 资税证字 NO 568 GL76 资源税管理甲种证明 河北省地方税务局 资税证 NO. 购货单位 : 我省 市 县(区) , 税务登记证件号码为 ,其开采销售的矿产品 应纳的资源税由该单位自行在我局申报缴纳,在此证明有效期限内,请对 其销售的矿产品 不要代扣代缴资源税。 特此证明。 销售