船舶工程保险理赔文献

![工程保险理赔实务[PICC]](https://files.zjtcn.com/group1/M00/43/81/CgoBZ2AfCeiAYO6zAAAuRUBggdA433.jpg) 工程保险理赔实务[PICC]

工程保险理赔实务[PICC]

工程保险理赔实务[PICC]

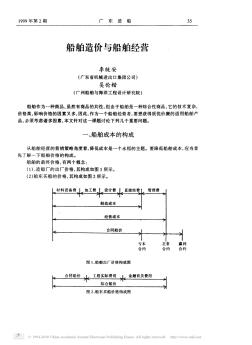

1 工程保险理赔实务目录 第一部分 工程保险理赔实务 ....................... 1 一、受理案件 .................................. 1 二、查勘定损 .................................. 3 三、立案 ...................................... 8 四、责任认定 .................................. 8 五、损失核定 .................................. 9 六、赔款计算 ................................. 12 七、撰写《理赔报告》 . ......................... 18 八、核赔 .......................